Если вы следили за новостями, вы, вероятно, знаете о MicroStrategy и их BTC-аппетитах. Однако в последний раз ставка компании на этот цифровой актив вызвала недовольство инвесторов — нарастают серьезные опасения по поводу долгов и финансирования покупки биткоина. Постараемся объяснить, почему, несмотря на шум на фондовом рынке, MicroStrategy не отступается от своих планов.

Придет ли MicroStrategy к новаторской стратегии

Благодаря своим неоднозначным методам, американская компания по бизнес-аналитике MicroStrategy накопила биткоинов на сумму до $2,7 млрд, или 0,5% от общего объема предложения биткоина на сегодняшний день. MicroStrategy привлекла более $1,026 млрд заемных средств для финансирования покупки биткоина. Однако волки с Уолл-стрит воют о возможной несостоятельности компании, если цена биткоина продолжит так же стремительно снижаться.

Компании нередко практикуют сочетания методов долгового и долевого финансирования для привлечения капитала. Привлеченный капитал обычно используется для расширения бизнеса. На самом деле, хорошее сочетание методов приводит к увеличению прибыли в долгосрочной перспективе. Несмотря на достижение такого впечатляющего успеха с биткоином в течение года, MicroStrategy все больше отклоняется от разумного соотношения долгового и акционерного финансирования. Создаст ли фирма Майкла Сэйлора прецедент криптофинансирования для компаний или выстрелит себе в ногу? вот в чем главный вопрос сторонних наблюдателей.

О чем воют волки с Уолл-стрит

Поскольку соотношение долга к собственному капиталу выросло с 1,65 до 5,69 после приобретения BTC, инвесторы проявляют беспокойство, сбрасывая акции. В конце концов, волки с Уолл-стрит, возможно, не ошибаются, поскольку MicroStrategy раскрыла в своей заявке по форме 8-K, что они ожидают убытки до $284,5 млн из-за колебаний цены биткоина. Если посмотреть на их финансовую отчетность, опубликованную в марте, то общий акционерный капитал сократился на 78% по сравнению с предыдущим кварталом.

Вопрос на миллиард долларов заключается в следующем – приведет ли обесценение долга к потере прибыли? Ответ в значительной степени зависит от финансового состояния компании и условий долга. Согласно последнему финансовому релизу, в настоящее время компания владеет 105 085 биткоинами по средней цене $26 080 за монету — следовательно, текущая рыночная стоимость BTC, которой владеет MicroStrategy, составляет $3 млрд.

Скорректировав свой баланс с учетом последней рыночной стоимости BTC, последняя непогашенная задолженность MicroStrategy и пересчитанная стоимость акционерного капитала составят $2 млрд и $1 млрд соответственно. Реальная проблема возникнет, если цена BTC упадет на 50% до $17 000 или ниже, так как пересчитанная стоимость собственного капитала тогда будет отрицательной.

Однако это не приведет к немедленному банкротству. Нередко в компаниях, котирующихся на бирже, наблюдается отрицательный собственный капитал или высокое соотношение долга к собственному капиталу. Ключ к поддержанию бизнеса заключается в диверсификации его выручки и положительном операционном денежном потоке. Сможет ли MicroStrategy генерировать достаточный денежный поток от сокращающихся продаж, чтобы выплатить первые купоны в 2025 году?

(Источник: MicroStrategy)

Может быть, волки ошиблись?

(Источник: MicroStrategy)

К счастью, MicroStrategy не имеет обязательств по погашению долгов до конца 2025 года и может даже использовать BTC для следующего забега быков. До этого компания должна выплачивать проценты только по трем существующим облигациям, что эквивалентно $35,5 млн в год, или $17,75 млн каждые шесть месяцев. Проценты выплачиваются раз в полгода, и компания успешно покрывает их, если судить по последним отчетам OCF, где указаны $62 млн в марте 2021 года. Последние старшие облигации, которые предлагают более высокие проценты, также свидетельствуют об уверенности в выплате премий держателям облигаций.

Согласно Puell Multiple, метрике блокчейна, которая предсказывает нижний и верхний уровни рынка, криптовалюты попали в зеленую зону и должны развернуться. Резкие изменения также наблюдались после крипто-краха, произошедшего в январе 2015 и 2018 годов.

(Источник: Glassnode)

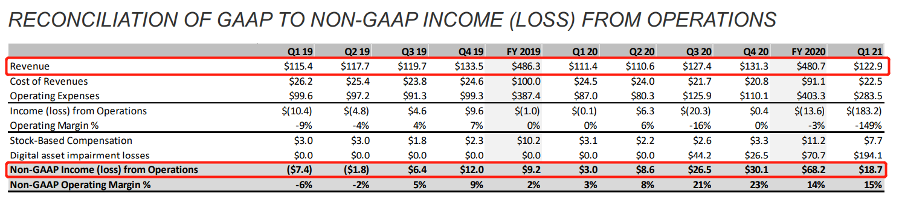

Подход компании также привел к увеличению выручки на 9%, что свидетельствует о здоровом финансовом потоке, а также о способности покрывать будущие процентные платежи.

(Источник: MicroStrategy)

Почему MicroStrategy выбрала методы долгового финансирования вместо долевого участия? Процентные платежи по облигациям не облагаются налогом, в то время как дивиденды, выплачиваемые акционерам, облагаются. Когда началась пандемия в 2020 году, генеральный директор MicroStrategy Майкл Сейлор был обеспокоен тем, как крупные банки и учреждения справятся с кризисом. Таким образом, MicroStrategy начала покупать запасы биткоинов, чтобы препятствовать инфляции. Но методы долевого финансирования вполне могут привести к размыванию акций и расширению прав голоса акционеров, что поставит под угрозу контроль Сэйлора над кораблем.

Итог, но не финал

Рынок криптовалют растет в цене, но показатели блокчейна предсказывают, что рынок выйдет на разворот. MicroStrategy имеет сильный денежный поток, позволяющий ей выплачивать проценты, и не столкнуться с банкротством, даже если цена BTC упадет. Таким образом, MicroStrategy готова стать первой компанией, которая должным образом учитывает использование биткоина, а также создает прецедент долгового финансирования с помощью криптовалюты.