Инвесторов учат не складывать все яйца в одну корзину. Но кто позаботится об источнике этой прибыли? В ожидании кризиса не мешало бы диверсифицировать и источник доходов.

Худшая цифра при подсчете источников дохода это цифра один (потому что она легко превращается в ноль). Особенно это заметно во времена финансовых кризисов, когда можно мгновенно потерять зарплату, свое дело или инвестиции. Чтобы чувствовать себя в безопасности, нужен план „В”.

Эта статья о том, как организовать себе план „B”, план „C” и план „D” с помощью одного понятного инвестиционного инструмента, знаний и бережливости.

План „B”: Как получать ежемесячный бонус к зарплате

Для примера возьмем накопительный счет CoinLoan и $10,000 — скромная сумма по меркам долгосрочного инвестирования, но достижимая для человека, который задался целью дисциплинированно откладывать часть дохода, например, раз в месяц.

Чтобы вложить $10,000 в CoinLoan, их сначала нужно конвертировать в одну из доступных для использования валют. Например, в USDT. Стоимость этой монеты привязана к курсу доллара США, один токен по цене всегда равняется примерно одному доллару.

Полный список валют и максимальные годовые ставки в накопительном счете CoinLoan

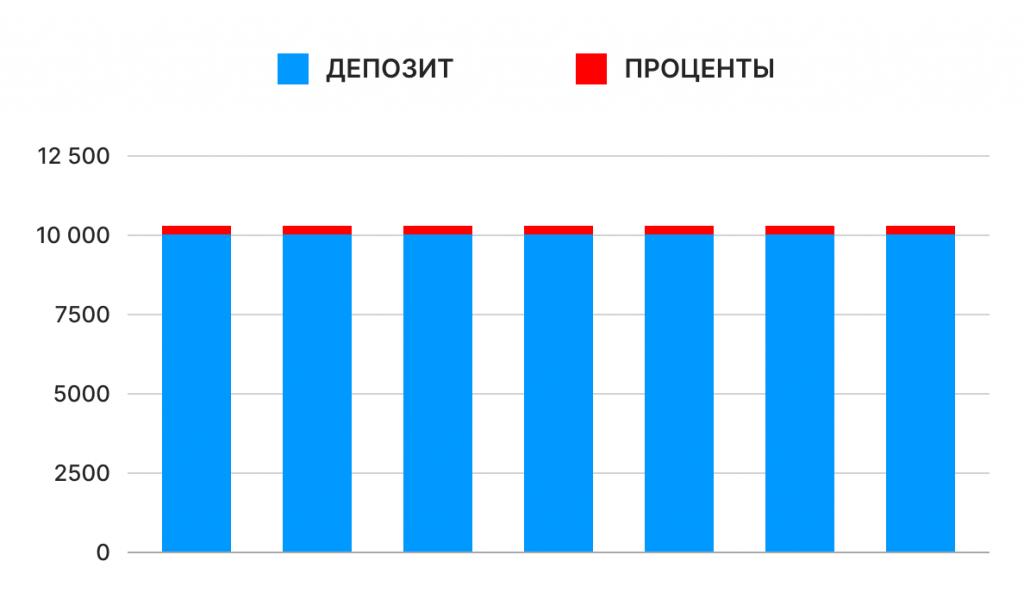

Максимальная ставка для 10,000 USDT составляет 10.3% годовых. Это значит, что наша сумма вклада позволяет ежемесячно снимать сливки в виде 82 долларов, оставляя депозит еще на месяц зарабатывать вам следующую прибавку к зарплате.

Депозит 10,000 USDT с выплатой процентов каждый месяц

План „С”: Как заработать на Большую Цель

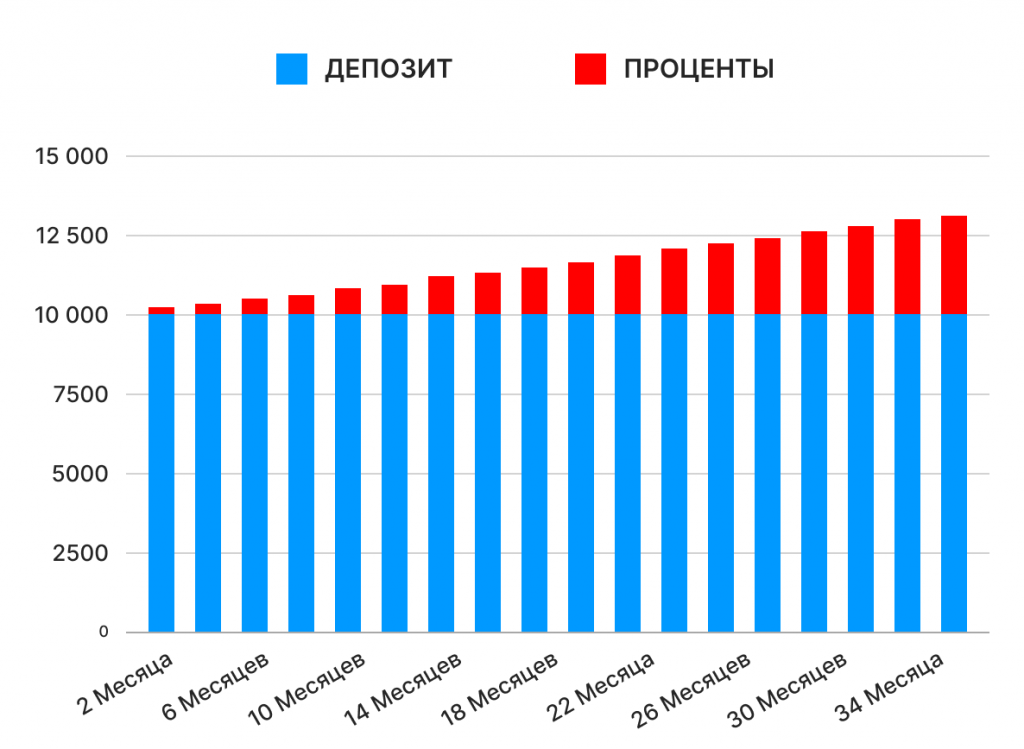

Если нет нужды снимать проценты ежемесячно, открывается возможность зарабатывать на капитализации процентов.

Суть в том, что заработанные проценты ежемесячно добавляются к основной сумме вклада, что позволяет зарабатывать проценты на процентах. Сначала эффект такой прибавки незначительный, но чем больше срок депозита, тем заметнее заработок.

На графике ниже, синий столбец обозначает сумму депозита (наши 10,000 USDT), а зеленый — заработанные проценты за срок от двух месяцев до трех лет.

Не снимайте ни сумму депозита, ни проценты на протяжении года, и вы заработаете 1,030 USDT. Разделив эту сумму на 12, получим не 82, как в первом примере, а все 86 долларов в месяц. Так, капитализация процентов принесла вам лишних 48 долларов.

Оставьте депозит не на год, а на два, эффект будет еще заметнее. 2,166 долларов прибыли в целом, и почти 200 из них — бонус от капитализации процентов.

Три года принесут 3,419 долларов прибыли, то есть по 95 в месяц. Почти 500 долларов за три года накопится только благодаря капитализации процентов.

Депозит 10,000 USDT сроком на 3 года (с капитализацией процентов)

Депозит 10,000 USDT сроком на 3 года (с капитализацией процентов)

План „D”: Как откладывать на черный день

Большое преимущество накопительного счета CoinLoan состоит в том, что пополнить или вывести депозит вы можете в любой момент. CoinLoan не замораживает деньги на срок депозита, как это любят делать банки. Так что вклад — это одновременно ваш финансовый резерв.

Например, если пропадет один из источников дохода, такой резерв можно быстро мобилизовать для покрытия затрат первой необходимости — покупки продуктов, медикаментов, оплаты жилья или и расходов на детей. Такая «подушка безопасности» дает уверенность в том, что вы справитесь с любой неожиданной ситуацией.

Узнайте больше о CoinLoan

В июле 2018 года, компания стала первой европейской крипто-кредитной платформой, а сейчас у нас четыре работающих продукта и уже больше 25.000 активных пользователей.

- Читайте новости в блоге и подписывайтесь на рассылку;

- Задавайте вопросы команде в live-чате;

- Переходите на платформу и посмотрите как все работает;

- Скачивайте приложение CoinLoan для iOS и Android.