В целях ознакомления с нашим новым продуктом, мы подготовили для вас анализ стратегий торговли опционами в условиях волатильности рынка.

I. Волатильность

Широко известная пресловутая волатильность крипторынка очень высока, и в определённые моменты с ней трудно работать, особенно в связи с рыночными событиями и последними новостями. Ещё в конце 2008 года недолгая высокая волатильность на фондовом рынке США во время финансового кризиса достигла 65%, и крипторынок испытывает это почти каждый день. Участники рынка могут по-разному относиться к данного рода колебаниям, взлётам и падениям рынка. Тем не менее стоит подробнее рассмотреть волатильность, для более детального понимая рынка и способов реагирования на его колебания.

Волатильность в математических терминах, которые мы, возможно, слышали в школе, определяется следующим образом:

«Стандартное отклонение, или квадратный корень дисперсии»

В контексте ранка криптовалют, волатильность — это финансовая мера того, насколько далеко логарифмический доход финансового инструмента (например, BTC) расходится со средним значением. Таким образом, если волатильность высока, это означает, что цена значительно повышается и понижается в течение определённого периода времени. Кроме того, существует определённое предположение о распределении цен для определения реального рынка, и существуют различные виды волатильности, такие как подразумеваемая волатильность, которая принимает рыночную цену опционов.

II. Как волатильность может быть использована?

Во время колебаний рынка, так называемого крайне нестабильного рынка, пользователи могут рассмотреть возможность реализации этих двух стратегий на нашем рынке опционов.

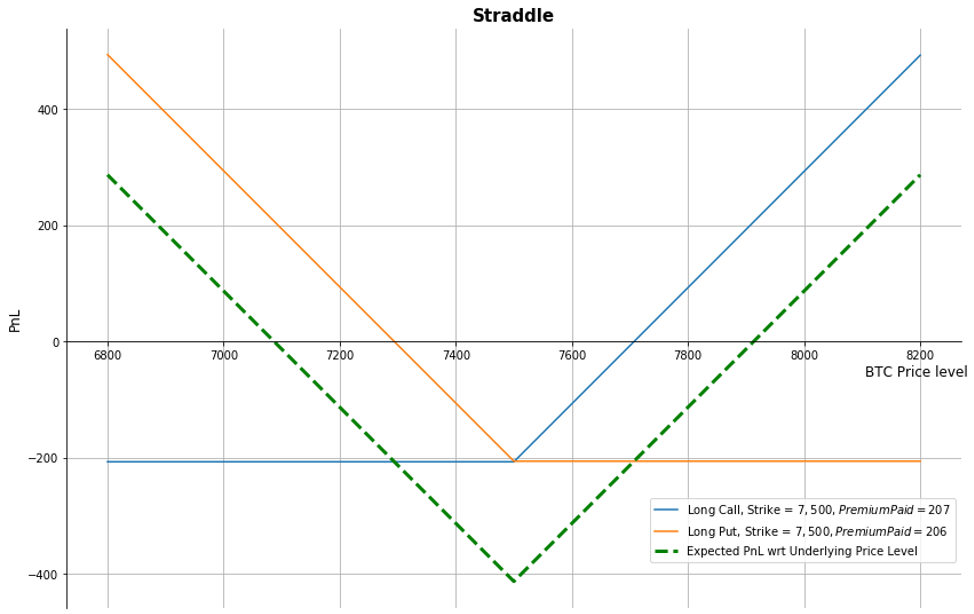

1. Straddles

Straddle (англ. «двойной опцион», сделка, состоящая в одновременной покупке и продаже финансовых инструментов для получения прибыли от изменения соотношения между ценами) — это стратегия покупки «call» и «put» с одинаковой ценой исполнения и датой экспирации.

Например, текущая цена базового актива BTC Spot составляет $7500. Вы прогнозируете, что цена BTC подвергнется сильной волатильности с предстоящими событиями, но не уверены, будет ли она расти или падать. Таким образом, вы решаете реализовать стратегию «straddle», покупая опционы «call» и «put» на сумму $7500, срок действия которой истекает через 7 дней, и выплачиваете премию $207 и $206 соответственно.

Случай 1. После этого рынок движется вниз до $6900, и опционы истекают. Каким будет ваш окончательный PnL (profit-and-loss report, рус. отчёт о прибыли и убытках)?

“Call” обнуляется (out-of-the-money), вы теряете премию по данному опциону, а это $207 долларов. Тем не менее, опцион «put» рассчитывается с прибылью в $600. Таким образом, окончательный PnL составляет $187 (= 600–207–206), что является хорошей и нейтральной сделкой.

Случай 2. После события рынок подскочил до $8000, и опционы истекают.

В этом случае «put» обнуляется. Однако, опцион «call» принёс прибыль в $500 долларов. Таким образом, общий PnL составляет $87 (= 500–207–206), и вы защищены от колебаний рынка.

Случай 3. Рынок остается без существенных изменений. На дату истечения опциона спот BTC торгуется на уровне $7700. Каким будет ваш PnL?

Опционы «call» будут рассчитываться с прибылью в 200 долларов, а «put» обнулитя. Таким образом, конечный PnL составляет — $213 (= 200–207–206), что является убытком.

Итак, что же делать, если вы предсказываете, что рынок не будет двигаться так сильно?

Вы можете выбрать короткую стратегию, продавая опционы «call» и «put» с одинаковыми страйками и окончаниями сроков. Таким образом, в сценарии случая 3 PnL будет составлять 213 долл. США (=207 + 206–200), то есть прибыль обеспечивается за счёт сбора опционных премий.

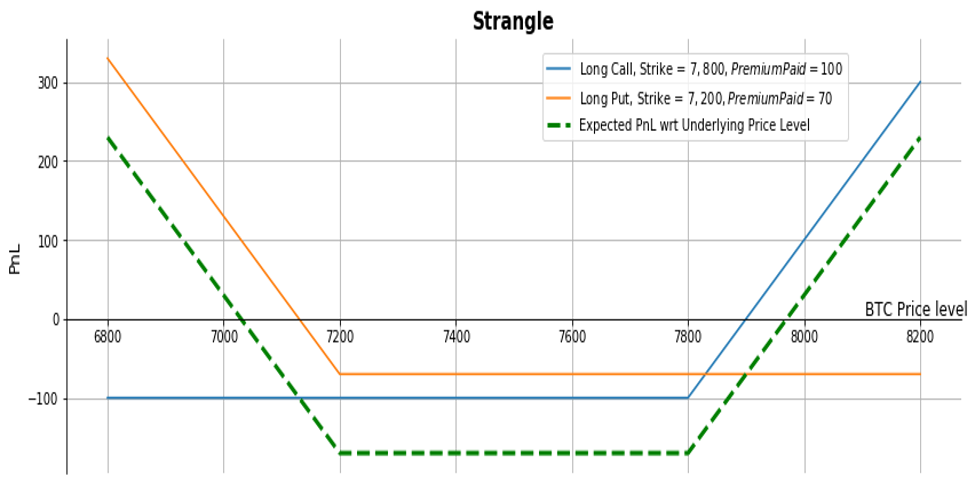

2. Strangles

Приведённые выше торговые стратегии и примеры иллюстрируют, как вы можете играть на волатильности. Однако покупка «call» и «put» может быть дорогой. Итак, здесь мы собрали более дешевую нейтральную к рынку стратегию, чем приведённая выше.

Strangle — это стратегия покупки «call» и «put» с одинаковой датой истечения, но разными страйк-ценами.

Давайте рассмотрим это на аналогичном примере. Текущая цена BTC Spot составляет $7500, и ваш прогноз цены и направления совпадают с приведённым выше примером. Вы рассматриваете стратегию «straddle», но это дорого для реализации, поэтому теперь вы идёте на стратегию «strangle», покупая call и put BTC-опционы по страйк-ценам $7800 и $7200 соответственно, срок действия которых истекает через 7 дней. Вы платите опционные премии $100 и $70 соответственно.

Случай 1. В день истечения срока опционов рынок резко движется до $ 6,900, и опционы истекают. Каким будет ваш последний PnL?

“Call” обнуляется (OTM), и вы теряете премию за него, но на этот раз на $100 меньше, чем при применении стратегии straddle. Плюс ко всему, «put» приносит прибыль в размере $300. Таким образом, окончательный PnL составляет $130 (= 300–100–70). Вы получите меньшую прибыль по сравнению со straddle, но помните, что это менее рискованно, и рентабельность инвестиций выше.

Случай 2. Рынок подскакивает до $8000, и опционы истекают.

«Put» обнуляется, а «call» приносит $200. Таким образом, общий PnL составляет $30 (= 200–100–70).

Случай 3. Рынок остается без существенных изменений. На дату истечения опциона BTC Spot торгуется на уровне $7700. Какой будет ваш PnL?

В этой ситуации и «call», и «put» не приносят прибыли. Таким образом, итоговый PnL составляет -$170 (=0–100–70), что является убытком, но относительно небольшим.

Вы также можете рассмотреть короткую стратегию, какую мы рассматривали ранее.

Отказ от ответственности: этот материал не должен приниматься за основу для принятия инвестиционных решений и не должен рассматриваться как рекомендация для участия в инвестиционных сделках. Торговля цифровыми активами сопряжена со значительным риском и может привести к потере вашего инвестированного капитала. Вы должны убедиться, что вы полностью понимаете связанный с этим риск и учитываете свой уровень опыта, инвестиционные цели и, при необходимости, обращаетесь за независимой финансовой консультацией.

Подписывайтесь на каналы OKEx:

- Твиттер: https://twitter.com/OKEx_Russian

- Чат в Telegram: https://t.me/okexofficial_ru

- Чат в Telegram на украинском языке: https://t.me/okexofficial_ua

- Инстаграм: https://www.instagram.com/okex_russia/

- Официальный сайт: https://www.okex.com

Зарегистрироваться на криптобирже OKEx вы можете тут: https://bit.ly/2s4OpYt