Уважаемые криптоэнтузиасты,

оценить доходность DeFi-протокола легко, но учитываете ли вы при этом сопутствующие риски? Или просто ищите самый большой APY?

Сегодняшняя статья напомнит почему нельзя бездумно гоняться за прибылью.

То, что финансы на Ethereum открытые не означает, что они не подвержены структурным рискам традиционных финансов. Вопрос в том, какие уроки мы можем извлечь из кризиса 2008 года, чтобы избежать кризиса DeFi 2023 года?

Расскажет Немил Далал из CryptoFinance.

— RSA

Автор: Немил Далал, автор и программист в CryptoFinance

3 вещи, которым DeFi стоит поучиться у экономического кризиса 2008

Несмотря на то, что Сатоши создал Биткоин, думаю, он был бы в восторге от DeFi.

Как и Биткоин, DeFi бросает вызов традиционной финансовой системе. На сегодня в DeFi находится больше 30 млрд. долларов и это только начало. Учитывая, что исходный код DeFi-протоколов открыт, многие из них представляют из себя bug bounty с многомиллионными призовыми фондами. Разумеется это привлекает в людей c определенным набором навыков и дурными намерениями.

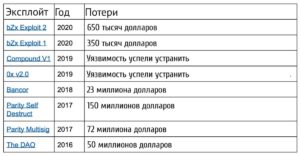

Вот далеко неполный список потерь, которые потерпели пользователи от уязвимостей разных смарт-контрактов:

Это заставляет нас вспомнить, что несмотря на ряд фундаментальных отличий DeFi от привычного мира финансов, им всё равно придётся столкнуться с тем же набором проблем, которые привели к кризису 2008 года:

- Погоня за прибылью

- Игра в «музыкальные стулья»

- Сильная взаимозависимость

В физике невозможно скрыться от гравитации. В финансах невозможно скрыться от рынка. Итак, давайте разберём три наших урока.

1. Погоня за прибылью по своей природе рискованна

Погоня за высокой прибылью стала одной из первопричин кризиса: низкие процентные ставки после пузыря доткомов заставили инвесторов выбирать инструменты с более высокой доходностью. Ими стали субстандартные ипотечные кредиты.

В финансах доходность отражает риск. Сегодня инвестор может получить всего 80 базисных пунктов по казначейским облигациям в США, в то время как мусорные облигации могут приносить и 6%. Разница между 80 пунктами и шестью процентами фактически и является вознаграждением за риск.

Сложность для инвестора заключается в том, чтобы определить какая высокая доходность является реальной возможностью, а какая просто завышена из-за рисков.

Одной из ключевых ошибок, приведших к финансовому кризису, как раз стала неправильная оценка рисков по высокодоходным ипотечным бумагам. Субстандартные ипотечные кредиты, на самом деле, не былы так надёжны, как об этом заявляли рейтинговые агентства и ипотечные кредиторы.

DeFi сейчас борется ровно с той же проблемой: пользователи сравнивают доходность по протоколам, упуская из виду риски.

Фактическая рентабельность капитала с поправкой на риск (доходность деленная на риск) определяется факторами, в которых неподготовленному человеку тяжело разобраться, например:

- Риски, связанные с безопасностью

- Балансовые коэффициенты

- Процесс управления

- Процесс ликвидации

- Доступность сети

Если покупатель всю эту информацию не оценивает, он почти наверняка будет вкладываться только в рискованные проекты с высокой доходностью, пропуская менее прибыльные, но гораздо более надежные варианты.

И, в отличие от ICO, для большинства DeFi-проектов потенциал роста ограничен даже несмотря на существенный риск. На удачном ICO можно было сорвать джек-пот в 5000% при возможной потере в 100%. В децентрализованном кредитовании, например, максимальная доходность ограничивается 10-20%, а вероятность потери всех вложенных средств остаётся.

2. Все играют в «музыкальные стулья»

Погоня за прибылью вовлекает в порочный круг как банки, так и DeFi-протоколы, но никто не перестаёт из-за этого играть.

Здесь хочется вспомнить слова CEO Citigroup Чака Принса, сказанные им в начале кризиса 2007 года:

«Когда музыка прекратится, с ликвидностью всё будет сложно, но пока музыка играет нужно вставать и танцевать».

По сути, организации с консервативным риск-менеджментом будут проигрывать по доходности тем, кто рискует больше, но в конечному счете у них выиграют. Получается, что рынки — это порочный круг. В том смысле, что консервативные управляющие будут вознаграждены за свое благоразумие только когда на рынке начнется кровавая баня и конкуренты идущие на больший риск не выйдут из бизнеса. Как сказал Уоррен Баффет:

«Только когда прилив закончится вы узнаете, кто плавал голышом».

Тот же эффект мы наблюдаем и в DeFi. Например, простой способ превзойти кредитные ставки протокола Compound заключается в том, чтобы требовать более низкого залогового обеспечения, близкого к 100%. Пониженные требования к обеспечению займов сделают эти кредиты привлекательнее для заемщиков, соответственно, прибыль кредиторов тоже возрастет. В мире погони за доходностью такой продукт запросто завоевал бы долю на рынке несмотря на то, что он был бы очень рискованным.

Так и возникает тот самый замкнутый круг, в результате чего конкуренция приводит к снижению стандартов андеррайтинга, повышению доходности и увеличению рисков для каждого (!) протокола. Консервативные протоколы могут попытаться обеспечить более высокие коэффициенты обеспечения займов, но для этого им придется предлагать доходность ниже рынка. Пользователям такое не понравится и они захотят перейти к более безбашенному конкуренту, что приведет к понижению стандартов на рынке.

Конечно, свою роль могут сыграть рейтинговые агентства на Уолл-стрит и проекты вроде DeFi Score, но их мнение, к сожалению, очень часто даже не берется во внимание инвесторами.

В DeFi оценка рисков не будет иметь особого значения до тех пор, пока не появится спрос на толковых риск-менеджеров. Но, скорее всего, это произойдет только тогда, когда люди потеряв деньги начинают ответственнее относиться к подобным вещам.

3. Всё переплетено

Финансовый кризис серьезно ударил по всей банковской системе и повлиял на все банки без исключения. DeFi-протоколы тоже являются частью целого, и не изолированны друг от друга.

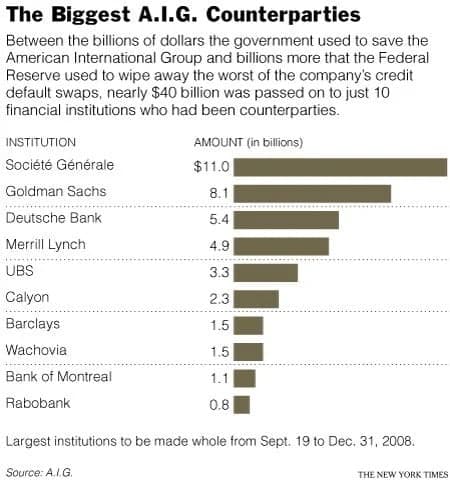

Просчеты Lehman и Merril Lynch спровоцировали проблемы во всех банках, даже в Goldman, которому пришлось обратиться к AIG за страховой выплатой несмотря на разумный риск-менеджмент:

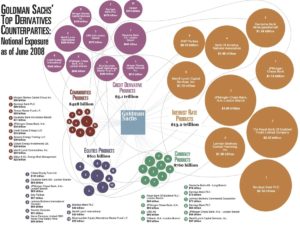

В конечном счёте получается, что финансы — это переплетенный карточный домик:

DeFi-протоколы также взаимосвязаны. Из-за совместимости они могут стать таким же карточным домиком:

Да, совместимость — одно из главных преимуществ DeFi, но нам никогда не стоит забывать, что в ней кроется одна из наибольших опасностей. Так же, как лучший банк не может быть на 100% безопасным во время финансового кризиса, смарт-контракт прошедший не один аудит кода не застрахован от побочных эффектов при взаимодействии с остальными протоколами.

Никогда не забывайте — финансы остаются финансами

Децентрализованные Финансы пока находится в зачаточном состоянии и время на обретение антихрупкости еще есть. Очень важно, чтобы следующая финансовая система была антихрупкой.

Похожие на DeFi Score сервисы должны сообщать пользователям о рисках, просвещать их. DeFi-протоколы могут писать программы для тестирования на предмет распространенных ошибок зависимости. Протоколы должны быть построены таким образом, чтобы быть устойчивыми к непредвиденным сбоям. Кроме того для страховки можно пользоваться DeFi-протоколами вроде Nexus Mutual, Opyn, Hegic и т. д.

DeFi — это не классический банкинг. Это открытая, программируемая система. Ей можно свободно пользоваться не спрашивая ни у кого разрешения. Но финансы остаются финансами независимо от того на какой технологии они работают.

Мы должны усвоить уроки прошлого.

Действия

- спросите себя, гоняетесь ли вы за прибылью, или делаете поправку на риски?

- ознакомьтесь с сервисом для оценки рисков DeFi Score

- Подпишитесь на BanklessRU в Telegram ?

- прочтите статью Bankless по оценке рисков:

? Насколько рискованно вкладывать деньги в DeFi-протоколы?

___________________

Оригинал: 3 Things DeFi can learn from the Financial Crisis

Предыдущая статья: Почему именно Ethereum?

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.