Повышайте уровень своего понимания Ethereum и DeFi. Подписывайтесь на BanklessRU в Telegram.

Хотя Ethereum во многом и имитировал Биткоин, именно Ethereum дал решительный толчок развитию блокчейна и предопределил текущий ландшафт криптоиндустрии. Ethereum — это виртуальный децентрализованный компьютер, который открыл и продолжает открывать для нас новые варианты использования базовой технологии Биткоина. Хотели бы вернуться назад во времени и закупиться ETH на пресейле? Я бы точно хотел, пусть я когда-то во всеуслышание и назвал ETH шиткоином.

Чтобы максимально увеличить шансы проекта на успех, его создателям в конечном счете необходимо ответить на три основных вопроса:

-

Почему мы сейчас находимся здесь, в этом царстве волшебных интернет-денег?

-

Что мы надеемся достичь?

-

Какие элементы нынешней финансовой системы мы пытаемся улучшить или заменить?

Не обладая прочным пониманием того, зачем и как что-то делается, невозможно отличать факты от бесполезного шума. В условиях постоянно расширяющейся вселенной криптоактивов, в которые можно инвестировать, это критично. Идет ли речь об индустрии в целом, отдельном ее направлении или о конкретном проекте — всегда необходимо понимать как выглядит наилучший вариант развития событий, каким должен быть идеальный результат. В противном случае, как инвестор, вы вряд ли продвинетесь дальше уровня “открыть поисковик и поискать какие-нибудь монетки в надежде на рост”.

Для начала необходимо разобраться, почему цифровые активы могут нанести сокрушительный удар нынешней, “аналоговой” финансовой системе. Без этого знания у вас, например, не будет убежденности и достаточного терпения, чтобы проделать с криптопортфелем в руках весь путь: сначала заглянуть в глубины медвежьего рынка, а затем выдержать долгие километры и донести портфель до космодрома на Луну. Если бы вы купили Биткоин за $20 тыс. на самом пике в 2017-м, то к концу 2018-го ваш портфель потерял бы почти 90% стоимости. Но если бы вы продолжили ходлить Биткоин, то к сегодняшнему дню изначальная инвестиция бы утроилась. И, что самое главное, подобный рост инвестиций превосходит процентный рост баланса Федерального резерва. Я не устану повторять, что ключевой показатель, который нужно стараться побить — это показатель прироста монетарной базы. Если вы за ним не поспеваете, значит проигрываете.

Банковская система

Давайте взглянем на графики. Они наглядно демонстрируют то, насколько “высоко” рынок котирует традиционную банковскую бизнес-модель.

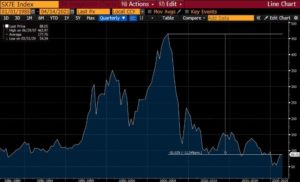

Выше — график индекса KBW Bank Index за все время. KBW Bank Index состоит из акций крупнейших банков США. Как видно из графика, после пика 2007 года индекс сумел набрать такую же высоту лишь совсем недавно. Федеральный резерв приложил все усилия, чтобы спасти банки, которые “слишком велики, чтобы обанкротиться”. И при этом им все равно понадобилось четырнадцать лет, чтобы “вернуть свой 2007-й”.

А это — график индекса EuroStoxx Banks Index, в котором представлены уже крупнейшие европейские банки. Если брать пик 2007 года за точку отсчета, то сейчас индекс торгуется дешевле на 80%. Красота.

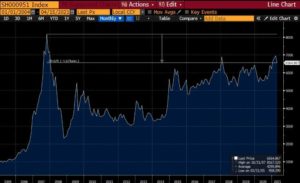

Как дела у китайцев? Смотрим на график индекса CSI300 Banking Index. Ведущие банки Китая в просадке на 20% в сравнении с вершиной, взятой в 2008. Пусть даже власти КНР и поддерживают корпоративный социализм, взять планку второй раз китайским банкам не удается.

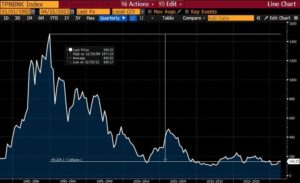

Стучим в дверь по соседству и смотрим, что происходит в Японии. Солнце вроде восходит, но точно не для крупнейших японских банков — индекс Topix Banking Index скатился более чем на 90% с высшей точки, взятой еще в 1989 году перед взрывом японского финансового пузыря. В конце 80-х многим казалось, что японская экономика и корпорации захватят мир…

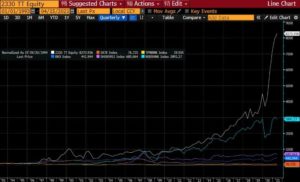

Такие дела у банков. С другой стороны, если взглянуть на котировки ведущих технологических компаний, то можно обнаружить, что даже пузырь доткомов 2000 года не стал помехой их экспоненциальному росту. Возьмем, например, крупнейшего производителя полупроводников Taiwan Semiconductor (TSMC или 2330 TT). Интегральные схемы и полупроводники — это краеугольный камень “техно-утопии”, в которой мы живем, и растущие котировки компании ярко отражают этот факт. А теперь давайте посмотрим, как упомянутые ранее банковские индексы смотрятся на фоне TSMC.

Мы видим, что даже работая по модели “все доходы — себе в карман, а потери — на плечи общества”, банки все равно не смогли обогатить своих акционеров. Зрелище весьма грустное. Если бы банки активно внедряли технологические достижения последнего десятилетия, то у них было бы куда больше шансов показать экспоненциальный рост, схожий с таковым у TSMC и других техно-лидеров.

Фондовый рынок яснее ясного говорит нам, что классическая банковская модель сломалась. Назревает вопрос: что в недалеком будущем сможет стать убедительной и эффективной заменой этой модели? Я считаю, что каждый банковский продукт или услугу можно воссоздать в улучшенном виде с помощью децентрализованного сервиса на основе публичного блокчейна. Традиционным банкам в таком случае уготовано обслуживать группы сравнительно обеспеченных бумеров, которые в будущем так и не научатся работать с цифровыми финансами. Да, это все еще громадный сектор рынка с миллиардами долларов, но растущим его никак не назовешь.

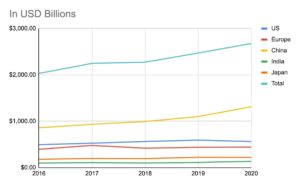

Как много “налогов” мы ежегодно платим традиционным финансовым организациям за их услуги? Проанализируем выручку банков (это и есть наши “налоги”) из следующих индексов:

-

KBW Banking Index (банки США);

-

EuroStoxx Banking Index (европейские банки);

-

CSI300 Banking Index (банки Китая);

-

Topix Banking Index (японские банки);

-

Nifty Banking Index (индийские банки).

В 2020 году традиционным финансовым организациям в виде комиссий было выплачено $2,68 трлн. Для контекста: эта сумма составляет порядка 2-3% от объема мирового ВВП. Таков наш коллективный банковский налог. Любое сокращение этой суммы при сохранении надежности предоставляемых финансовых услуг конвертируется в чистую выгоду для всего человечества. А любой, кто заранее сделает ставки на те блокчейн-протоколы, которые принесут позитивные изменения, сможет более не беспокоиться о падающей покупательской способности фиатных денег.

Аудиторов — в аут

Для чего компаниям нужен аудит? Неважно, кто вы: банк, надзорный орган или обычный работник — если вы взаимодействуете с компанией, то вы хотите быть уверены, что с ее бухгалтерией все в порядке. Аудиторские фирмы собирают свой “налог” и подтверждают, что бухгалтерская отчетность их клиентов достоверна.

В идеальном же будущем, все денежные потоки будут проходить через публичный блокчейн. В таком будущем нам не придется платить третьей стороне, чтобы та подтвердила правдивость наших данных. Блокчейн Ethereum сделает все сам, причем автоматически и практически бесплатно. Аудиторские компании и их налог уйдут в прошлое.

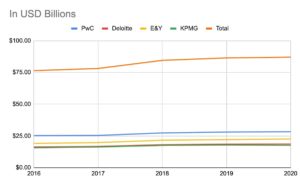

Я подсчитал сумму, которую “большая аудиторская четверка” (E&Y, PwC, KPMG и Deloitte) заработала на аудите и бухгалтерских услугах.

Получается, что в 2020 году мы заплатили счетоводам этих компаний 87,09 млрд долларов. И мы будем платить им $0, когда бухгалтерская отчетность станет идеально точной (благодаря блокчейну). Все настолько просто.

Изучаем соотношения

Ethereum — это наиболее развитая и децентрализованная сеть с поддержкой смарт-контрактов. Да, каждое действие в сети Ethereum сопровождается комиссией. Да, сейчас комиссии за газ достигают сумасшедших значений, но, на мой взгляд, это “приятные” проблемы. Просто ни один другой публичный блокчейн, работающий со смарт-контрактами, не имеет таких же масштабов и веса, как Ethereum. Об этих комиссиях можно думать как о вознаграждении для тех пользователей, которые поддерживают работоспособность сети, или как о том же налоге на использование DeFi-продуктов и услуг. Ничего в жизни не достается бесплатно, и для крипторынка на данном этапе это вдвойне верно.

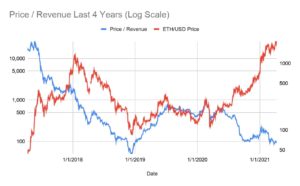

Я воспользовался данными сервиса Glassnode по транзакциям в сети Ethereum и построил график, на котором отображена динамика соотношения цены ETH и выручки сети (Price to Sales ratio, P/S) за последние четыре года. Эта метрика, по сути, показывает, сколько мы платим за использование сети.

В будущем экономика Ethereum может “оттянуть” к себе некоторую часть от того объема средств, который мы регулярно отдаем традиционным финансовым институтам за их услуги. При этом нужно помнить, что цель DeFi-индустрии — улучшить качество финансовых услуг при наименьших затратах. Ожидать, что все средства из CeFi (централизованные финансы) вдруг сразу осядут в сети Ethereum и ее DeFi-приложениях, разумеется, не стоит. Поэтому предлагаю взглянуть на общую картину, которая поможет понять, почему переход даже крохотной доли финансовой активности из CeFi в DeFi — это чертовски здорово.

Итак, выше вы видите сравнение цены ETH (красная линия) и соотношение цены к выручке (P/S). Под выручкой понимается сумма собранных сетью комиссий без учета вознаграждений за добычу блока. График охватывает последние четыре года, а пик в его начале совпадает с кульминацией ICO-бума 2017-го. Обе оси Y на графике выражены в логарифмической шкале.

Очень интересное наблюдение: сейчас, когда цена ETH достигает новых максимумов, соотношение P/S находится на нижней границе своего исторического диапазона (Артур намекает, что ETH недооценен).

Ethereum — это децентрализованный компьютер, и его вычислительная мощность стоит денег (комиссий). Но чем больше пользы будут приносить DeFi-приложения на основе Ethereum, тем больше комиссий будут готовы платить пользователи, покидающие алчные CeFi-сервисы ради Ethereum и его экосистемы.

Предположим, что сеть Ethereum смогла “откусить” у банков и “большой четверки” некоторый процент от их среднего дохода за пять лет. Кроме того, помимо комиссии за использование Ethereum приложения, которые на нем работают могут иметь еще собственную комиссию. (Например, 0,3% за обмен на Uniswap). Потому общее количество собранных на Ethereum комиссий будет еще больше.

Таблица ниже описывает гипотетический сценарий, при котором в каждый из следующих 12 месяцев DeFi-сфера отбирает у CeFi определенный процент выручки.

Приведенные цифры могут ошеломить, но не стоит забывать, что это все — обобщенные выкладки о неопределенном будущем, и на абсолютную точность они никак не претендуют. В каком-то смысле, это и есть упомянутый мной “идеальный результат”. Как мы видим из таблицы, переход только 0,5% всей финансовой активности CeFi в экономику Ethereum уже подразумевает десятикратный рост стоимости ETH. Чего уж там, даже переход 0,1% активности приведет к удвоению цены.

Лично я уверен, что DeFi под силу отобрать у CeFi 0,5% активности. Более того, DeFi-сфера способна на еще большие успехи — в этом я тоже абсолютно уверен. 0,5 процентов? Звучит круто. А что, если DeFi “ворвется с ноги” и заберет 5 процентов? Ух.

Итак, наша аппроксимация говорит, что даже в наихудшем случае мы сможем неплохо заработать…

И этому есть простое объяснение: текущая финансовая система не смогла внедрить технологические инновации с нужной скоростью и в нужном объеме. Текущая финансовая система — система почти во всем устаревшая, если не склеротическая, и об этом красноречиво говорят котировки акций основных ее игроков. DeFi может стать выходом из этого тупика. Экосистема DeFi опирается на публичные блокчейны, которые поддерживают работу смарт-контрактов. На данный момент Ethereum — несомненный лидер, однако и другие блокчейны не оставляют попыток угнаться за ним, предлагая свои решения. Среди таких блокчейнов — Polkadot, Solana, Cosmos, Cardano и другие.

Если вам кажется, что 0,5% от выручки рассмотренных нами CeFi-компаний — это ничтожно мало, то вы ошибаетесь. Это $14 млрд, к которым рынок применит мультипликатор (В своих расчетах Арутр применил консервативный мультипликатор P/S – 169). Из примера с ETH видно, что даже для молодой экосистемы такой мультипликатор может быть очень высоким. Отсюда следует, что даже инвестирование по методу “Spray & Pray” в целую россыпь L1-сетей, поддерживающих смарт-контракты, может принести неплохую прибыль на уровне портфеля в целом. Конечно, при условии, что у этих L1 есть хотя бы начальный шанс на привлечение активности из CeFi.

Spray & Pray (распыляй и молись) — подход, при котором инвестор вкладывается во все проекты подряд в надежде, что хоть какой-то из них “выстрелит”.

Как бы то ни было, важно не лениться думать и разбираться. Быть ленивым инвестором легко и опасно. Ленивый инвестор спокойно отдаст средства любому проекту, который вывесит на своем фасаде красивые и правильные лозунги. Можно взять с Medium несколько топовых статей о DeFi, составить на их основе облако из ключевых слов и идей, а затем загрузить это облако на красивый лендинг. Готов поспорить, что на сайт такого блокчейн-проекта тут же слетится куча вкладчиков, ищущих “новый Ethereum”.

Не ленитесь, вооружайтесь примерами успешных проектов и тщательно изучайте остальные, смотрите дальше “фасада”. Только так можно сохранить и приумножить свой капитал.

____________________

Оригинал: Yes … I Read the Whitepaper

Предыдущая статья: Равнение на Coinbase

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.