Автоматизированные маркетмейкеры (AMM) стали одним из самых фундаментальных и прорывных нововведений DeFi, о чем свидетельствует огромная популярность (и объем торгов!) DEX на базе AMM, например, Uniswap или Bancor. Что ожидать в будущем?

Объединяя ликвидность и предоставляя котировки трейдерам, AMM стали техническим решением проблемы ликвидности, с которой боролись ранние приложения DeFi. Но являются ли ончейн-системы на основе AMM действительно устойчивыми в долгосрочной перспективе, и смогут ли они превзойти биржи на базе книг заявок?

В этой статье мы приводим доводы в пользу более разнообразного рынка маркетмейкеров, которые будут конкурировать, используя книги заявок вне сети. Приступим!

Оригинал: The Future of DeFi: Market making and order books, автор Andrey Belyakov, Opium team.

Перевод: CryptoHedwig. Материал подготовлен в рамках контент-проекта CryptoHedwig от CoinIndex. Хотите, чтобы мы написали о вашем проекте или взяли на себя полностью ведение блога компании на HUB-е? Давайте сотрудничать! Пишите — cryptohedwig@coinindex.agency

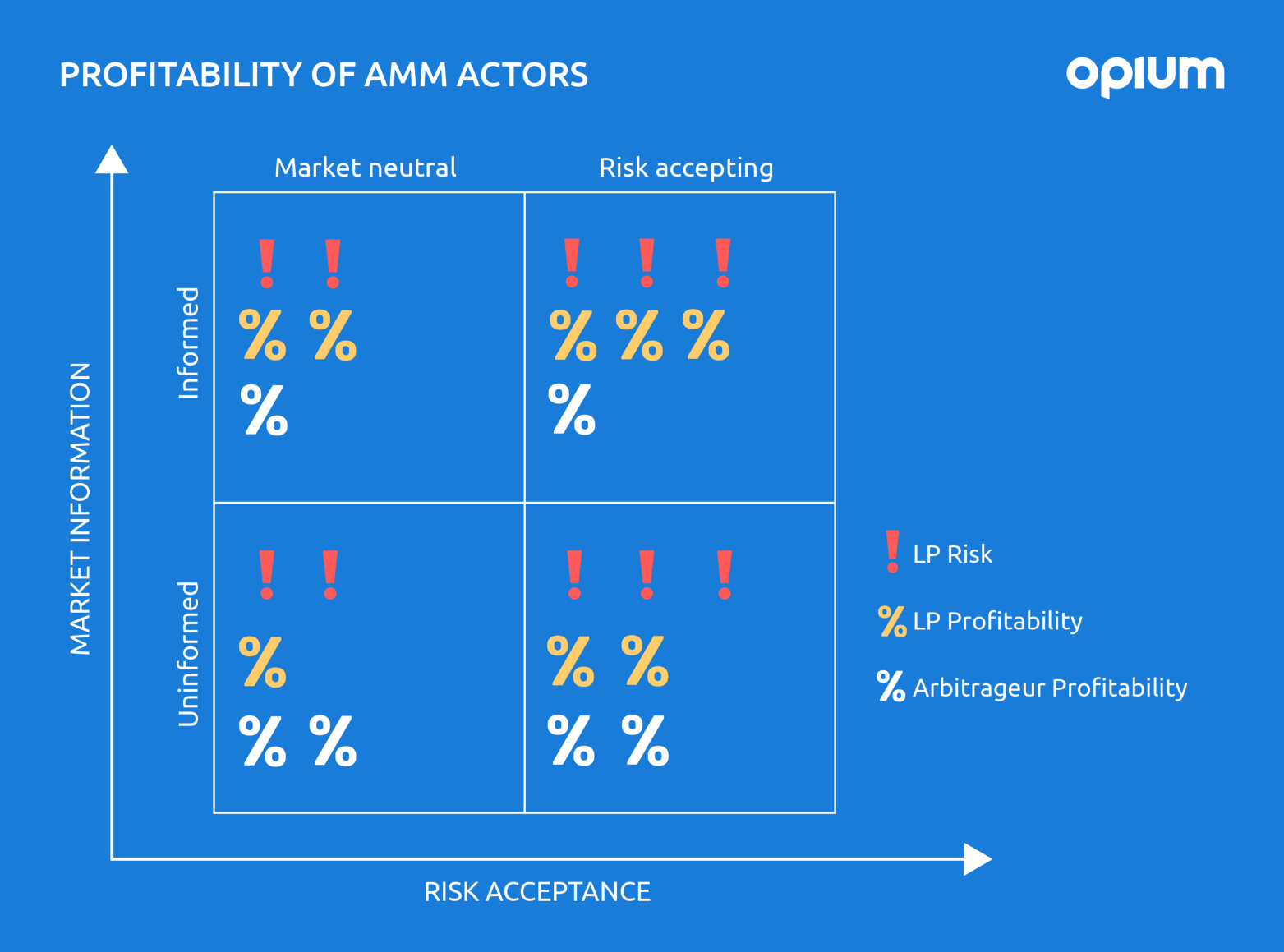

Важность информации

Биржи на базе AMM интересны для пользователей DeFi, потому что им не нужно беспокоиться о книгах заявок при торговле. Вместо того, чтобы анализировать orderbook, они получают котировку на основе некоторого алгоритма ценообразования. Объедините это с преимуществами DEX (например, без KYC и депозитов), и вы получите простое и быстрое решение для обмена токенов, которое привело к огромным объемам торгов и комиссиям. Комиссионные распределяются между поставщиками ликвидности, которые объединили свой капитал, чтобы коллективно действовать в качестве контрагента, получая пассивную прибыль на свой капитал. Похоже, беспроигрышный вариант, правда?

Прежде чем сделать такой вывод, давайте предположим, что котировки на AMM-бирже создаются с помощью очень простого алгоритма ценообразования, который не принимает во внимание какую-либо внешнюю информацию о цене и других факторах. Поставщики ликвидности, которые объединяют свой капитал, «создают рынки», всегда торгуя по ценам, установленным алгоритмом AMM, по сути действуя как неинформированные маркетмейкеры.

Давайте рассмотрим это на примере. Когда информированный участник (например, хедж-фонд, централизованный маркетмейкер и т. д.) получает медвежью информацию о конкретном активе, он немедленно отреагирует на эту информацию, скорректировав свои невыполненные ордера в книге заявок. Автоматизированные маркетмейкеры, такие как Uniswap, Curve или Bancor, не будут корректировать цены на основе доступной информации. Вместо этого арбитражники изменяют распределение токенов в пулах ликвидности этих систем, чтобы скорректировать котировки в сторону рыночной цены. В этом процессе поставщики ликвидности (инвесторы) AMM косвенно платят арбитражникам и несут (непостоянные) убытки в процессе.

Информация имеет решающее значение на финансовых рынках, и профессиональные трейдеры или организации потратят миллионы только на то, чтобы быть ближе к фондовой бирже и иметь доступ к самому стабильному и быстрому каналу. Крошечное преимущество в получении информации на долю секунды раньше, чем у конкурирующих фирм, может иметь значение.

Недавно команда 1inch провела превосходный анализ по этой теме и пришла к выводу, что на сегодняшних нестабильных рынках DeFi арбитражники получают большую прибыль от поставщиков ликвидности для AMM. На волатильных рынках информированные маркетмейкеры всегда будут превосходить не информированных участников, потому что это уменьшает возможности для арбитража.

Необходимость в разнообразии

На зрелых финансовых рынках информированных маркетмейкеров больше, чем не информированных просто потому, что они более прибыльны, корректируя свои сделки на основе соответствующей информации. Хотя некоторая информация является простой (например, значительные изменения цен на других рынках), некоторые типы информации необходимо интерпретировать. Интерпретация информированными ММ осуществляется субъективно, исходя из их рыночных мнений и склонности к риску.

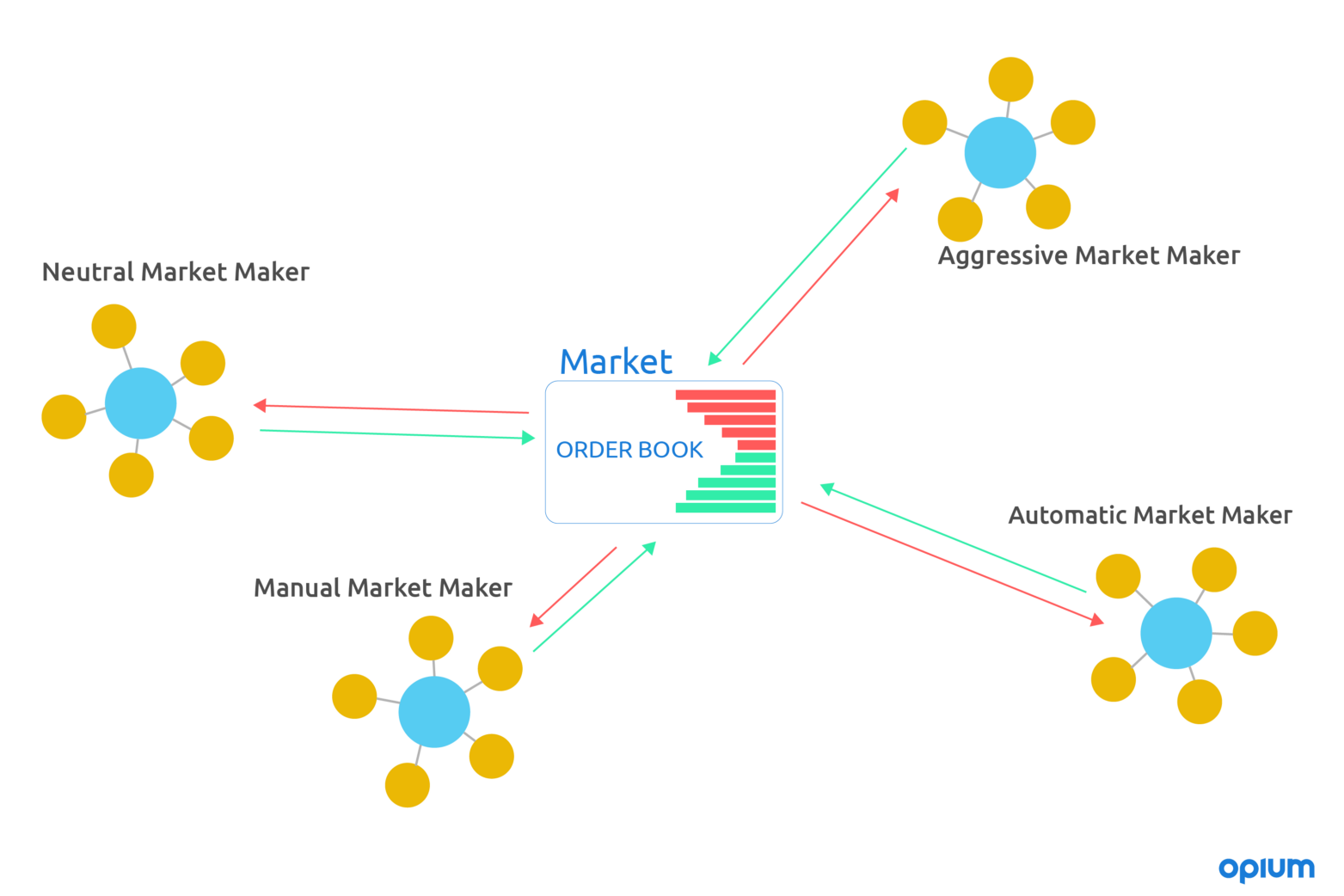

В традиционных финансах мы видим разнообразие маркетмейкеров, хедж-фондов и трейдинговых компаний, которые используют разные торговые стратегии, такие как бычий, медвежий, длинная волатильность, короткая волатильность, сосредоточенные на остаточных рисках и т.д. В зависимости от риска, который они принимают, и качества своих источников информации, маркетмейкеры будут получать различную прибыль по своему капиталу и будут конкурировать друг с другом в книгах заявок различных бирж. Эта органическая конкуренция между участниками — вот что делает рынок эффективным и ликвидным, и в этой динамике нет ничего плохого.

Все пути ведут в Рим; Есть много способов увеличить доход, принимая на себя различные риски.

Сегодня, когда в DeFi входят AMM, у нас нет разнообразия участников рынка с разными стратегиями. Вместо этого у нас есть один (автоматизированный) игрок, который размещает капитал своих поставщиков ликвидности. Поставщики ликвидности сегодня получают высокую прибыль по своему капиталу из-за ограниченной конкуренции и вознаграждений за добычу ликвидности, но как только более продвинутые игроки начнут разворачивать свои торговые стратегии на рынках DeFi, мы увидим, что они значительно превосходят простых поставщиков ликвидности для AMM. Еще одно интересное явление — появление нового поколения AMM, которые реализуют базовую торговую стратегию в своем алгоритме ценообразования. Отличным примером является Mooniswap, запущенный командой 1inch, который должен превзойти Uniswap на рынках с высокой волатильностью.

Офф-чейн ордербук как арена для маркетмейкеров

Мы узнали, что сегодня DeFi имеет слишком малое разнообразие в ликвидности со стороны предложения, и маркетмейкеры могут получить большую прибыль, приняв информированные торговые стратегии. Когда рынок созреет, мы увидим большее количество маркет-мейкеров, которые будут соревноваться за альфу. Где встретятся эти участники рынка?

Нам нужно место для этих игроков, чтобы трейдеры могли торговать против них. Хотя DeFi породил множество интересных новых концепций, таких как агрегаторы AMM-DEX, мы не ожидаем, что в долгосрочной перспективе это станет заменой ордербукам. Это эффективный инструмент для привлечения участников рынка, и DeFi не следует здесь изобретать велосипед.

На зрелых финансовых рынках маркетмейкинг автоматизирован, и скорость передачи информации является одним из аспектов, обеспечивающих конкуренцию между участниками. Если мы хотим, чтобы DeFi стала привлекательной альтернативой традиционным финансам, нам нужны молниеносные книги заявок, а блокчейны по своей сути не могут удовлетворить этот спрос, поскольку они предназначены для надежности — и это верно даже для самых современных блокчейн-решений. На децентрализованных финансовых биржах книги заявок следует внедрять вне сети (off-chain).

Opium Protocol использует мета-транзакции для сопоставления заявок и в ближайшем будущем перейдет на более масштабируемую технологию Level 2. dY/dX и 0x реализовали аналогичную механику. Serum DEX от FTX стремится реализовать гибридную модель, а Kyber изучает некоторые интересные механизмы, сочетающие пулы ликвидности с лимитными ордерами и другими расширенными функциями для сопоставления ордеров. Это лишь несколько недавних примеров явного признака того, что экосистема DeFi переходит от AMM в блокчейне к высокоскоростным off-chain orderbook, которые де-факто являются «ареной» для участников рынка.

Заключение

Хотя движение DeFi породило некоторые новые механизмы и инновации, нет необходимости заново изобретать каждый компонент традиционных финансов и математики. Давайте не будем изобретать каждое колесо повозки заново, а вместо этого используем те компоненты, которые хорошо работают, и объединим их с преимуществами децентрализованных технологий. Нет ничего плохого в книгах заявок, кривых доходности и алгоритмической торговле в том виде, в каком мы их знаем сегодня. Будущее рынков DeFi будет зависеть от продвинутых маркет-мейкеров, использующих книги заявок DEX вне сети.