Уважаемые криптоэнтузиасты,

DeFi открывает нам, обычным людям, финансовые возможности, которые до недавних пор были доступны лишь избранным. Однако привилегии идут рука об руку с обязательствами.

Надеюсь, все вы помните знаменитые слова дяди Бена из Человека-Паука.

Чтобы пользоваться преимуществами Децентрализованных Финансов, извлекать из них выгоду, нужно многому научиться.

Если вы кликнули на статью с таким непривлекательным заголовком, значит слово “учиться” не должно вызвать у травматические флешбеки со школьных времен и вам нравится изучать новые технологии.

В таком случае хорошей идеей будет подписаться на BanklessRU в Телеграм. У нас тут целая программа по изучению DeFi. Абсолютно бесплатная, между прочим.

Что касается самого явления непостоянной потери (Impermanent Loss или IL), его нелегко доходчиво объяснить, вследствие чего возникает немало кривотолков. Но объяснение данное ниже одобрил Хейден Адамс, создатель биржи Uniswap. Уж кто-кто, а он в тонкостях явления непостоянной потери разбирается блестяще.

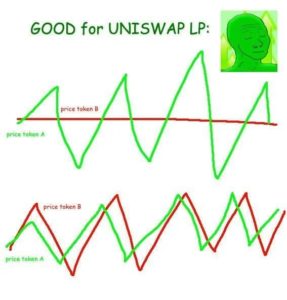

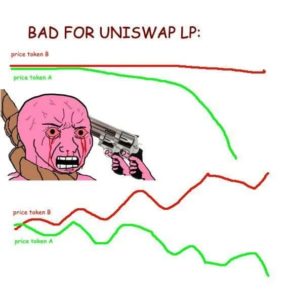

Для тех кто не пробовал поставлять ликвидность на Uniswap небольшая визуализация оптимального и нежелательного поведения цен на активы в пуле ликвидности.

— AS

Что такое непостоянная потеря?

В последнее время стал замечать дискуссии об автоматических маркетмейкерах (АММ), которые лишний раз иллюстрируют насколько люди имеют размытое понимание концепции непостоянной потери — IL.

Потому, чувствую, что пришло время разобраться в этом вопросе раз и навсегда.

Поехали! ?

__________

И начну я с того, что сам термин “непостоянная потеря” никогда не должен был появиться на свет. Почему? Потому что уже существует название для пула капитала, который все время сохраняет баланс активов в строго заданной пропорции. Называется он… *барабанная дробь* Constant Mix Strategy (Стратегия Постоянной Пропорции)!

СПП стара как мир и крайне проста. Суть стратегии заключается в постоянной ребалансировке инвестиционного портфеля. Это делается для сохранения заранее определенного соотношения активов.

Получается, что в математике IL нет ничего нового.

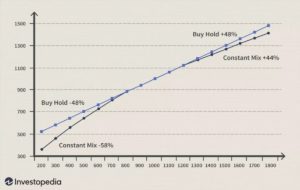

Пресловутый график “непостоянная потеря» vs. «купить и держать” есть даже на Инвестопедии.

Люди часто неправильно понимают IL. К ее расчетам часто приплетают комиссии, спреды, проскальзывания, даже время формирования блока. Но ничего из этого на самом деле никак не влияет на IL. IL — это формула с заранее известным результатом, который никак не зависит от всего вышеперечисленного.

Непостоянная потеря — это цена, которую вы платите используя одну инвестиционную стратегию вместо другой. Разница между результатом использования «стратегии постоянной пропорции» и «купить и держать». Однако IL предполагает, что вы и правда будете только держать свои активы на кошельке, если не станете поставлять ликвидность на AMM. Но это некорректное предположение. Люди могут и будут принимать миллион инвестиционных решений, совершать трейды и т. д.

Если считать за IL любую ситуацию, в которой вы принимаете одно решение вместо другого, то технически, у любое действие будет нести в себе IL. Например, в 2019 году я купил себе ПК за 10 тыс. долларов. Если бы я купил на них ETH у меня бы сейчас было 40 тыс. долларов. Имеем Impermanent Loss в 30 тыс. долларов.?♂️

“Но потеря непостоянна пока ты не выведешь свой капитал из пула ликвидности”.

Да, у этого тоже есть свое название — “Нереализованная прибыль/убыток” (Unrealized PnL). Этот принцип действует при совершении любой двусторонней сделки, не только при поставлении ликвидности.

Почему вообще кто-то считает стоящей стратегию, уступающую по доходности “купить и держать”?

Потому, что прибыль не единственный важный параметр в инвестировании/трейдинге.

Есть еще риск!

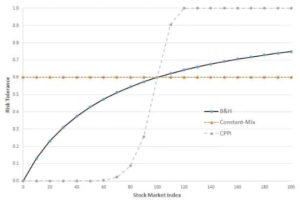

В стратегии “купить и держать”, когда один актив в портфеле начинает расти в цене быстрее остальных, то становиться более рискованным, чем остальные. В СПП влияние ценовых колебаний одного актива по отношению другому остается неизменным, поскольку соотношение активов сохраняется на одном уровне. Таким образом уровень риска всегда остается статичным (см. график ниже). CPPI — это вообще третья стратегия, но о ней поговорим в другой раз.

Выводы

- Impermanent Loss — модный термин для сравнения результатов стратегий “постоянной пропорции” и “купить и держать”.

- Вы можете стать ощутить на себе IL даже если оба актива в пуле значительно выросли в цене. ?

- Невозможно быть на 100% уверенным, что человек будет только “держать” активы не совершая других операций. Это делает концепцию непостоянной потери весьма спорной.

- Пропорциональная стратегия используется уже очень давно. Ею не брезгуют ни частные инвесторы, ни инвестиционные/страховые компании, для которых важно четко соблюдать риск-менеджмент.

- Суть “стратегии постоянной пропорции” буквально состоит в том, чтобы “покупать дешево и продавать дорого”. В этом, собственно, и есть суть инвестирования.

- Многие инвестиционные фонды применяют СПП для управления портфелями акций и облигаций просто потому, что считают ее более эффективной. А поставщикам ликвидности еще и доплачивают торговые комиссии за ее использование. Так что мы должны быть благодарны за то, что имеем такую возможность!

__________

Оригинал: Impermanent Loss

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.