Если кратко — это простой инструмент для работы с чистой подразумеваемой волатильностью. Для этого используют торгуемые фьючерсы на индекс волатильности — распространенный инструмент на традиционных рынках. Deribit делает первый шаг в этом направлении, запустив свой собственный индекс волатильности Bitcoin Volatility Index, DVOL, с целью запуска фьючерсов на этот индекс в ближайшее время. Этот индекс использует предполагаемую улыбку волатильности соответствующих дат экспирации для вывода одного числа, которое дает оценку 30-дневной подразумеваемой волатильности в годовом исчислении.

Перевод выполнен исследовательской командой CoinIndex и межавторским коллективом CryptoHedwig. Кому интересна самая суть протоколов и жесткая математика, научные статьи и исследования в крипте — подписывайтесь на наш канал Hedwig UnChained — там никаких токенов, только хардкор!

Оригинал: DVOL – Deribit Implied Volatility Index, Deribit:Insights

Примечание: Очень интересный материал, тем не менее — очень сложный, как в переводе, так и в восприятии. Не побоюсь сказать, что индексы волатильности — это передовой край финансовой инженерии, как на традиционных рынках, так и в криптомире. Ожидаем до конца года развития торгуемых инструментов и расширение спектра индексов, первый на очереди — Ethereum (в этом сегменте первенство у проекта dVIX.io)

В то время как на традиционных рынках индекс волатильности известен как «индикатор страха», при рассмотрении предполагаемой волатильности в биткойнах мы вместо этого называем этот индекс волатильности «индикатором действия» или «индикатором страха и жадности». В отличие от большинства традиционных рынков, биткойн-опционы часто имеют положительный перекос и большие движения часто ожидаются как в сторону роста, так и в сторону снижения.

Как торговать волатильностью?

Предполагаемая волатильность биткойн-опционов указывает на ожидаемое движение цены. Опционы — необходимый источник информации для расчета индекса волатильности. Почти в 9 из 10 случаев, когда биткойн-опцион торгуется в мире, он торгуется на Deribit. Поэтому важно, чтобы опционы Deribit использовались для расчета значимого индекса волатильности BTC. Торговля опционами для трейдинга волатильностью (путем трейдинга Vega) связана с другими компонентами, такими как Delta (подверженность движению в базовом активе) и Theta (подверженность временному распаду). Фьючерсы на индекс волатильности — это не только очень эффективный и простой метод торговли волатильностью, но также открывает новые торговые стратегии, такие как больше возможностей реализованной и предполагаемой стратегии волатильности, хеджирование волатильности от опционов, стратегии возврата к среднему значению волатильности и другие стратегии.

Как воспринимать DVOL?

DVOL — это прогнозируемая волатильность. Это 30-дневное (перспективное) ожидание волатильности в годовом исчислении. Чтобы получить приблизительное представление об ожидаемом дневном движении цены, просто разделите это значение на 20. Например, DVOL = 90 дает ожидаемое дневное движение в 4,5% (точнее, вы должны разделить DVOL на квадратный корень из 365, чтобы получить оценку ожидаемого дневного движения.)

Методология

Схема расчета индекса волатильности:

- Выберите 2 момента экспирации опционов, наиболее близкие к 30 дням, например, ближайшие, по обе стороны от 30 дней.

- Рассчитайте цену опциона, используя глубину bid/ask. Если спрэд слишком велик, тогда следует вернуться к использованию торговых цен в течение последней минуты, а если это недоступно, используйте mark price за последнюю минуту.

- Рассчитайте синтетический опцион. Если недостаточно данных для того, чтобы хорошо рассчитать, используйте маркировочную цену (mark price) предыдущей минуты.

- Не учитывайте Put/Call ITM (In-the-money). Откажитесь от опционов с очень низкой премией.

- Используйте методологию расчета вариационных свопов, чтобы рассчитать дисперсию для ближнего и дальнего срока опциона. Интерполируя данные между этими сроками и извлеките квадратный корень.

- Отфильтруйте шум и сгладьте значение — так и получаем индекс.

Разбираемся с цифрами

Выберите Expiry1 как самый дальний срок, до истечения которого осталось не более 30 дней, и который на рынке не менее часа. Выберите Expiry2, чтобы быть ближайшим сроком истечения, и до истечения которого осталось не более 30 дней. Мы игнорируем недавно введенные сроки экспирации (и инструменты), при этом время с момента введения составляет менее 1 часа [Параметр: IgnoreNewInstrument]. Это позволяет использовать для расчета больше данных, поскольку заявки на покупку и продажу будут шире и, следовательно, могут изначально не отражать истинную волатильность. Для каждого срока экспирации рассчитывайте «глубину предложения» и «глубину спроса», чтобы мы принимали во внимание глубину и объемы. Мы определяем это следующим образом.

Примечание: Все цены опционов указаны в BTC, а не в долларах США.

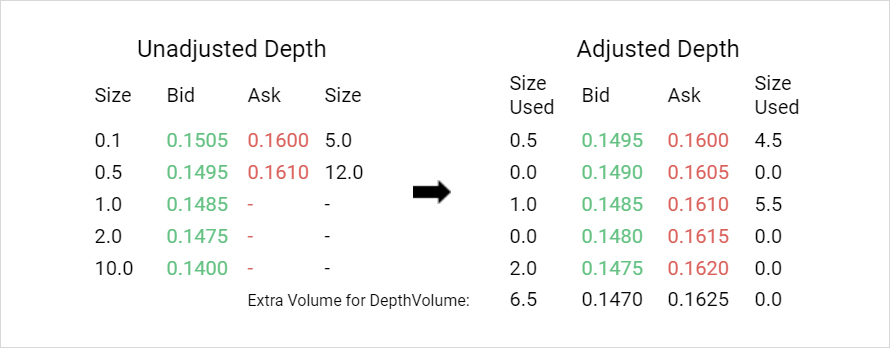

Использование рыночной глубины

Удалите 0,5 объема [Параметр: RemoveVolume] только с верхнего уровня глубины. Если на верхнем уровне только 0,5 или меньше объема, то следующий уровень принимается как первый уровень. Используйте всего 5 уровней [Параметр: DepthLevels], включая первый. Для этого используется цена первого уровня и создаются 4 дополнительных уровня, каждый из которых на 1 тик отстает от предыдущего. Объем рынка затем сопоставляется с этими ценовыми уровнями (за вычетом объема 0,5, если первый исходный уровень не был удален), пока не будет достигнут совокупный объем в 10 BTC [Параметр: DepthVolume]. Если общий объем на этих уровнях меньше 10 BTC, то создается еще один уровень позади с оставшимся объемом, чтобы сделать его 10 BTC.

Рассчитайте средневзвешенную цену по этим данным. Итак, в приведенном выше примере это даст:

Depth Bid = (0,5 × 0,1495 + 0 × 0,1490 + 1 × 0,1485 + 0 × 0,1480 + 2 × 0,1475 + 6,5 × 0,1470) / 10 = 0,147375, аналогичный расчет для стороны спроса дает Depth Ask = 0,16055.

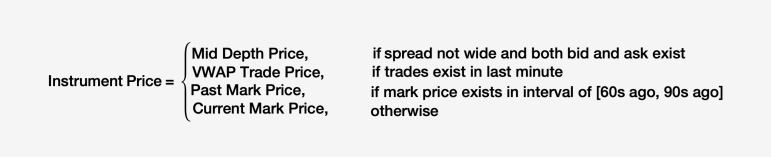

Цена инструмента

Если спред невелик и существует ненулевая Depth Bid и Depth Ask, тогда Instrument Price = Mid Depth Price = (Depth Ask – Depth Bid)/2. Что такое ширина? Когда Depth Ask — Depth Bid ≥ max (min (MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth) — значения параметров по умолчанию см. в конце технического документа. Если спрэд широкий, то мы используем запасную цену, как показано ниже.

VWAP Trade Price — это средневзвешенная цена по объему всех сделок, которые произошли с данным инструментом за последнюю минуту. Если за последнюю минуту сделок не было, мы используем предыдущую mark price. Мы смотрим на последние mark цены в интервале 60 и 90 секунд назад. Если по какой-либо причине цена недоступна в интервале, мы возвращаемся к текущей mark цене. Если цена инструмента <0,002 BTC [Параметр: PriceCutoff], мы исключаем ее из дальнейших расчетов. Почему мы выбрасываем очень низкие премии? Если кратко, мы считаем что такие цены искажают картину глубины рынка в пространстве волатильности.

Расчет форвардной цены

Затем мы должны рассчитать форвардную цену (синтетическую цену) для каждой даты экспирации. Мы делаем это с использованием подразумеваемого синтетического опциона, когда есть как минимум 2 полных страйка, которые имеют как колл, так и пут с Mid Depth price. Мы вычисляем abs(Call Mid Depth Price — Put Mid Depth Price) и выбираем StrikeMin = страйк с наименьшим значением.

Если несколько страйков имеют наименьшее значение, мы вычисляем предполагаемый форвард, используя каждый из этих страйков, и берем среднее значение. Если нет как минимум двух страйков [Parameter: MinFullStrikesForMarketSyn], где и колл, и пут используют Mid Depth Price, то форвард равен последней прошлой синтетической / будущей отметки цены в интервале [60 секунд назад, 90 секунд назад] для этого срока.

И дополнительная безопасность, если в этом интервале нет прошлой синтетической цены, тогда мы используем текущую синтетическую / будущую цену для этого срока. Для каждого срока мы принимаем Strike Cutoff как страйк, равный или ближайший страйк ниже форварда для этого срока. Мы отбрасываем все инструменты, в которых страйки для коллов меньше, чем Expiry Strike Cutoff, а путы больше, чем Expiry Strike Cutoff. Таким образом, на Strike Cutoff будет 2 инструмента и максимум один инструмент на других страйках.

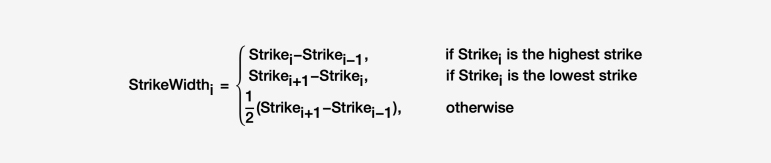

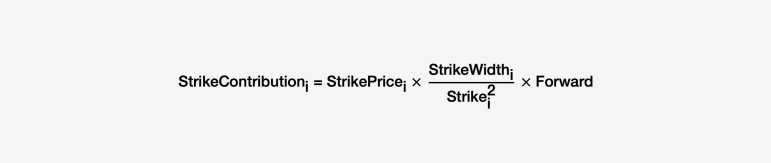

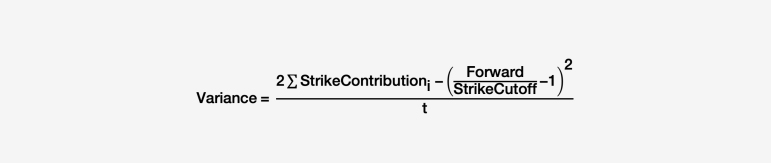

Расчет дисперсии

Просматривая отфильтрованный список страйков, которые содержат как минимум 1 неотброшенный инструмент, для каждого страйка вычислите StrikeWidth.

В StrikeCutoff, StrikePrice представляет собой среднее значение InstrumentPrice колла и пут. В остальном StrikePrice — это InstrumentPrice инструмента на этом страйке.

Затем, используя вклады страйков, мы можем рассчитать дисперсию срока. t представляет собой время в годах до наступления даты исполнения.

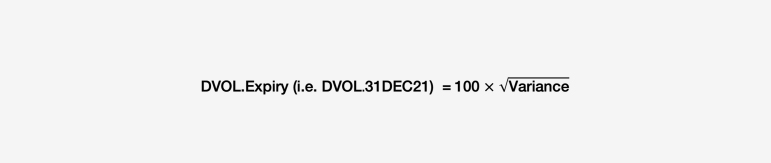

Обратите внимание, что мы можем получить индекс волатильности для любого срока экспирации.

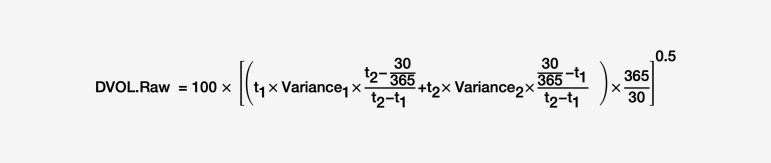

Теперь мы выполняем взвешенную по времени интерполяцию между двумя выбранными сроками, чтобы вычислить сырое значение индекса.

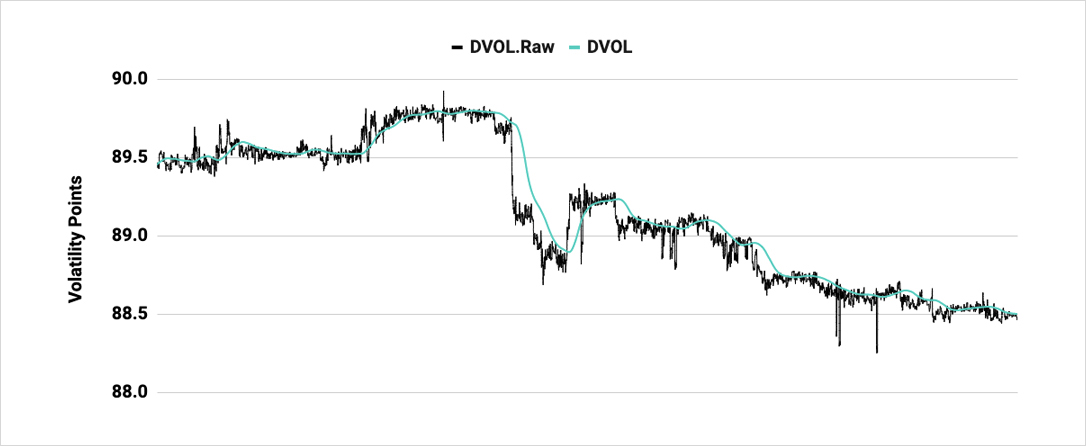

DVOL.Raw вычисляется каждую секунду, и, наконец, нам нужно отфильтровать шум и сгладить его, чтобы получить окончательное значение индекса. Мы делаем это, беря среднее межквартильное значение последних 120 точек [Параметр: DataPointsForSmoothing], чтобы получать DVOL.IQM каждую секунду.

Затем мы вычисляем экспоненциальную скользящую среднюю (EMA) последних 120 точек [Параметр: EMAPeriod] DVOL.IQM, чтобы получить окончательное значение индекса волатильности биткоинов, DVOL.

Примечание: Параметры, указанные в этом техническом документе, являются примерами и значениями по умолчанию. Однако Deribit может изменить эти параметры. Об изменении параметров будет объявлено за 48 часов до активации.

| Параметр | Значение | Описание |

| IgnoreNewInstrument | 1 hour | Не принимает во внимание какие-либо новые инструменты / сроки, более новые, чем это. |

| DepthVolume | 10 BTC | Искомый объем для определения глубины и используемых уровней цен. |

| DepthLevels | 5 | Количество уровней после установления первого уровня. |

| RemoveVolume | 0.5 BTC | Какой объем удаляется с верхнего уровня нескорректированной глубины. Если он больше или равен объему на верхнем уровне, этот уровень удаляется полностью. |

| FallbackOptionDelay | 60 sec | Используется для периода ретроспективного анализа для VWAP Trade Price, а также при возврате к цене Past Mark, которая является самой последней ценой в интервале [FallBackOptionDelay секунд назад, FallBackOptionDelay + CaptureInterval секунд назад]. |

| MinFullStrikesForMarketSyn | 2 | Количество полных страйков, необходимых как для колл, так и для пут с использованием Mid Depth Price для рынка подразумеваемого синтетического опциона |

| FallbackSyntheticDelay | 60 sec | При взятии прошлой синтетической цены мы смотрим на цену самой последней отметки в интервале [FallBackOptionDelay секунд назад, FallBackOptionDelay + CaptureInterval секунд назад]. |

| CaptureInterval | 30 sec | Интервал для первой используемой цены |

| MinSpreadWidth | 0.0025 BTC | Минимальная ширина спрэда если Depth Ask — Depth Bid ≥ max (min (MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth). |

| MaxSpreadWidth | 0.03 BTC | Максимальная ширина спрэда если Depth Ask — Depth Bid ≥ max (min (MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth). |

| MaxSpreadBidRatio | 12% | Множитель для DepthBid для сравнения спредов. |

| DataPointsForSmoothing | 120 | Используемое количество точек DVOL.Raw для вычисления DVOL.IQM. |

| EMAPeriod | 120 | Период экспоненциальной скользящей средней для сглаживания |