Уважаемые криптоэнтузиасты,

В начале недели я опубликовал статью под названием «Монетарная политика Биткоина переоценена».

Рекомендую прочитать ее целиком, но на всякий случай вот ее ключевые тезисы:

- Монетарная политика для криптосетей то же, что политика внешней безопасности для страны.

- Вознаграждения за блок и комиссии с транзакций формируют “оборонный бюджет”.

- Вознаграждения за блок увеличиваются с ростом спроса на биткоин, а комиссии — с ростом спроса блокспейс в блокчейне Биткоина. Это разные рынки.

- Почти весь оборонный бюджет Биткоина состоит из вознаграждений за блок — спрос на BTC.

- Придет время когда Биткоину придется перейти на финансирование безопасности только за счет комиссий. В этом кроется опасность, поскольку перед Биткоином встанет выбор: потерять статус самого защищенного блокчейна или изменить монетарную политику добавив инфляцию.

Думаете фиксированное количество монет — это так здорово? Не совсем. С каждым халвингом субсидирование безопасности сокращается вдвое. Это две стороны одной медали:

ПОКУПАЙТЕ СЕЙЧАС! Осталось добыть всего 2,5 млн. BTC и новых больше не будет!

можно подать по-другому…

О, НЕТ! Осталось всего 2,5 млн. BTC на финансирование безопасности. Что мы будем делать?

Игнорируя обе стороны медали, вы переоцениваете монетарную политику Биткоина.

Ethereum использует другой подход. Подход, который многие недооценивают. О нем и поговорим во второй части эссе.

— RSA

Монетарная политика Эфириума недооценена

Биткоин спроектирован особым образом. Максимальное количество BTC ограничено, а вознаграждение за блок сокращается на 50% каждые 4 года. Но неужели независимые деньги могут быть только такими? Неужели это оптимальный дизайн?

Вспоминаем из первой части, что ключевая задача монетарной политики криптосети не сделать цифровой актив самым редким, труднодобываемым или неизменным, а обеспечить максимальную безопасность.

Как эту задачу решает Ethereum?

Минимально Необходимая Эмиссия (MNI)

Ethereum решает вопрос с безопасностью при помощи минимально необходимой эмиссии (Minimal Necessary Issuance, далее просто MNI). Ethereum уменьшает вознаграждение за блок до уровня, который необходим для гарантии безопасности сети.

Количество монет не фиксированное, но минимально необходимое.

Проблема ограниченного количества монет в ограниченном оборонном бюджете. Блокчейну с таким дизайном в конечном счете придется полагаться только на активность пользователей и их комиссии.

У MNI нет такой проблемы. С ней у сети никогда не закончатся ресурсы на обеспечение безопасности. По мере того как сеть улучшается и растет оборонный бюджет, вознаграждение за блок постепенно снижается.

Политику MNI можно разделить на два этапа:

- Proof-of-work. С дня запуска Ethereum по сегодняшний день 👈 мы здесь

- Proof-of-stake. С дня запуска Ethereum 2.0 и дальше.

На обоих этапах действуют одинаковые принципы MNI. При этом proof-of-stake можно рассматривать как ультимативную версию MNI. Технологию, позволяющую повысить стандарты безопасности при сокращении расходов на оборону.

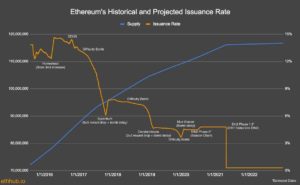

Давайте посмотрим на историю изменения эмиссии ETH и как на нее влиял принцип минимально необходимой эмиссии.

MNI в период proof-of-work (Со дня запуска по сегодняшний день)

В 2015 году вознаграждение за блок добытый на Ethereum составляло 5 ЕТН. При такой монетарной политике каждый год добывалось бы 18 млн. ETH. Никаких халвингов не планировалось, потому каждый год свеженапечатанный эфир составлял бы меньшую долю от уже добытых монет. Таким образом ежегодная эмиссия постоянно сокращалась бы.

В одном из ранних постов по монетарной политике Эфириума прогнозировали следующие темпы инфляции.

- первый год — 22%

- второй год — 18%

- десятый год — 7%

- 64-й год — 1%

5 ETH за блок до бесконечности. Без сокращения вознаграждения.

Это виденье не воплотилось в жизнь.

Из-за нюансов со скоростью решения блоков, реальная инфляция ETH на старте составила 18%, а чуть позже упала до 13-14% в первый год работы Ethereum. В середине 2017-го года после активации бомбы сложности инфляция и вовсе упала до 8%.

Кроме того, в октябре 2017 сообщество проголосовало за снижение вознаграждения до 3 ETH, а в начале 2019 до 2 ETH за блок.

Вот как менялось вознаграждение за блок на самом деле:

- 2015/2016: 5 ETH за блок (сокращение инфляции с 18% до 13%)

- 2017/2018: 3 ETH за блок (с 13% до 6%)

- 2019/Сегодня: 2 ETH за блок (с 6% до 4,6%) 👈 мы здесь

Как видите, вместо того, чтобы удерживать вознаграждение за блок на одном уровне, Ethereum снизил его на 40%. Для сравнения, в изначальном варианте монетарной политики для достижения инфляции в 4,6% понадобилось бы 20 лет!

Почему темпы эмиссии сократились? Потому что сеть переплачивала майнерам. С учетом комиссий и роста цен на ETH, для субсидирования оборонного бюджета требовалось меньшее вознаграждение за блок. Потому сообщество поддержало предложение о его снижении дружно обновив свои ноды. Данное изменение не нарушало социальное соглашение участников системы и не вызвало споров, следовательно хардфорка удалось избежать.

MNI в действии.

Перерыв на вопросы

Сделаем паузу, чтобы я мог ответить на вопросы, которые могли у вас возникнуть до этого момента.

Произвольные изменения в монетарной политике протокола. Очень похоже на действия центрального банка. 🤔

Вспоминайте из прошлой статьи, что перед ЦБ и криптопротоколом стоят абсолютно разные задачи. Центральные банки манипулируют монетарной политикой для достижения определенных экономических и политических целей — сокращения безработицы, роста ВВП, поддержки население в период карантина, и т. д. У них есть конкретная мотивация для увеличения денежной массы. С Эфириумом другая ситуация. Его главная цель — собственная безопасность при минимально необходимых вложениях. То есть, наоборот, мотивация максимально снизить инфляцию, а не раздувать ее.

Минимально необходимая эмиссия? Разве задача не в максимизации безопасности? 🤔

Если безопасность протокола финансируется из вознаграждений за блок, то обеспечить максимальную безопасность можно только при помощи низкой эмиссии. Это может показаться странным, но безопасность не получится увеличить просто увеличив вознаграждение в 5 раз. Это бы привело к обесцениванию резервного актива, из-за чего уровень безопасности сети снизился бы.

MNI в период proof-of-stake (с 2020 и далее)

Обновление Ethereum 2.0 позволит еще сильнее уменьшить эмиссию ETH. Увеличение безопасности на единицу капитала — главный принцип proof-of-stake на Ethereum.

Чем меньше нужно капитала для обеспечения безопасности сети, тем меньше нужно печатать нового эфира, чтобы платить за нее.

Точно спрогнозировать темпы инфляции ETH при proof-of-stake пока невозможно, однако я с уверенностью могу сказать в каком направлении она будет двигаться: вниз.

Вот два фактора, которые этому поспособствуют:

- Инфляция ETH при proof-of-stake упадет до 0,3-1% в год

Показатель будет зависеть от количества эфира находящегося в стейкинге. Если оно превысит 30 миллионов ETH, инфляция составит меньше 1%. Ее уровень будет определяться алгоритмически в зависимости от спроса на участие в стейкинге.

- Добавление механизма по сжиганию транзакционных комиссий (EIP-1559).

Механизм, который будет сжигать большую часть ETH потраченную на оплату транзакционных комиссий, скорее всего внедрят уже в Ethereum 2.0.

Снижение инфляции не произойдет в один момент. При запуске Ethereum 2.0 она, скорее всего, даже подскочит где-то на 0,3%. Так будет до тех пор пока ETH 2 не начнет верифицировать транзакции на блокчейне ETH 1.

То есть пока Ethereum полностью не отойдет от proof-of-work. — AS

Однако если все сработает как задумано, полагаю темпы инфляции будут выглядеть так:

- 2020: 4,9% (рост с 4,6% после запуска ETH 2 Phase 0 в декабре)

- 2021: 2-4% (когда ETH 2 частично будет верифицировать ETH 1)

- 2022: 1-2% (когда ETH 2 полностью будет верифицировать ETH 1)

- 2023: 0,5-1,5% (когда часть ETH потраченного на комиссии будет сжигаться)

- 2024 и далее: 0,5-1% (когда будет сжигаться еще больше ETH)

Для сравнения ежегодная инфляция BTC в 2020 году составляет около 1,9% и не изменится до следующего халвинга в 2024.

В следующие несколько лет ETH может стать самым труднодобываемым активом в мире на самом безопасном блокчейне в мире. Подумайте над этим немного. — AS

Фиксированный суплай vs MNI

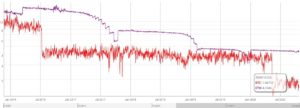

Взгляните на этот график со сравнением инфляции ETH и BTC.

Инфляция эфира догнала инфляцию BTC в 2019 году. Но не благодаря непреклонному алгоритму халвинга, а благодаря политике MNI.

Делает ли это монетарную политику эфира лучше?

Преимущество Биткоина в простоте и понятности посыла. BTC в природе мало и он представляет собой первое успешное применение блокчейна.

Преимущество ETH в неиссякаемом оборонном бюджете из вознаграждений за блок, тогда как BTC со временем придется надеяться только на комиссии.

Да, монетарная политика эфира не настолько предсказуема, но имеет историю снижения вознаграждений и сообщество нацеленное добиться дальнейшего снижения инфляции. Политика BTC высечена в камне, но будет ли она так же хорошо смотреться, когда вознаграждение за блок сократится на 90%?

Пока рано отдавать предпочтение какому-то из подходов. У того и у другого есть свои недостатки.

Но я скажу всего одну вещь. Если вы считаете, что криптоденьги могут быть только с фиксированным количеством монет, то вы серьезно недооцениваете монетарную политику эфира.

Действия

- Какие сильные и слабые стороны у монетарной политики Эфириума?

- Убедитесь, что вы прожали кнопку “Подписаться” в Телеграм-канале BanklessRU. Это очень радует автора.

Заполняем Куб навыков

Изучая монетарную политику BTC и ETH вы углубляете понимание денежного слоя Куба. Это основа открытых финансов.

Оригинал: ETH’s monetary policy is underrated

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.