По сравнению с Биткойном секьюрити-токены (STO) вряд ли вызывают такие бурные споры.

Достоинства этих инструментов заключаются в их способности делать неликвидные активы ликвидными, снижать барьеры для входа, открывать новые возможности для увеличения капитала, обеспечения прав собственности и повышения прозрачности. Более того, большинство STO попадают в нормативные рамки и, как таковые, создают меньше проблем для традиционных участников финансового рынка.

Важно, что рост Биткойна как цифрового актива и интерес к STO не являются отдельными событиями, особенно когда мы берем во внимание цифровые валюты центральных банков (CBDC).

В этой статье я хотел бы представить концепцию «обратной токенизации» как возможную будущую дорожную карту для цифровых активов. Повествование является, по крайней мере, интригующим мысленным экспериментом, а в лучшем случае – серьезной перспективой.

Перенаправления ценностей: переход на Биткойн

В то время как ранние упоминания Сатоши Накамото уже намекали на Биткойн как на Золото 2.0, это повествование действительно начало набирать обороты только в последние два года. Фонда Grayscal уже доказал свою успешность в продвижении этой идеи среди миллиеналов с помощью своей кампании #dropgold, однако именно после краха рынка в марте 2020 повествование перешло в мейнстрим..

Полная и, по прямому замыслу, постоянная конверсия капитала MicroStrategy в Bitcoin вызвала цепную реакцию в корпоративной Америке и мировых финансовых рынках: от Tesla и Square до Ark Invest и PayPal (все мы слышали эти истории). Суть в том, что фиат-резервы всё чаще рассматриваются как пассив, подверженный риску девальвации по слишком быстрому курсу, и, вместо золота, корпорации переходят на Биткойн.

Биткойн считается реальными деньгами. Изобразительное искусство, предметы коллекционирования, возможно, какая-то реликвия – могут быть редкими. Золото, недвижимость, бриллианты, земля, жемчуг – ничто из этого не может реально претендовать на абсолютный дефицит. Биткойн, однако, имеет фиксированное предложение в размере 21 миллиона и негибкую скорость выпуска, которая на основе кода уменьшается со временем. Его дефицит коренится в математике, и поэтому он находится в совершенном дефеците. Другие криптовалюты могут реализовать аналогичные или даже лучшие модели дефицита, однако, будучи первопроходцем с прочными сетевыми основами и доказанной устойчивостью во время значительных репутационных, нормативных и технических кризисов и, возможно, из-за своего анонимного происхождения, Биткойн остается бесспорным лидером.

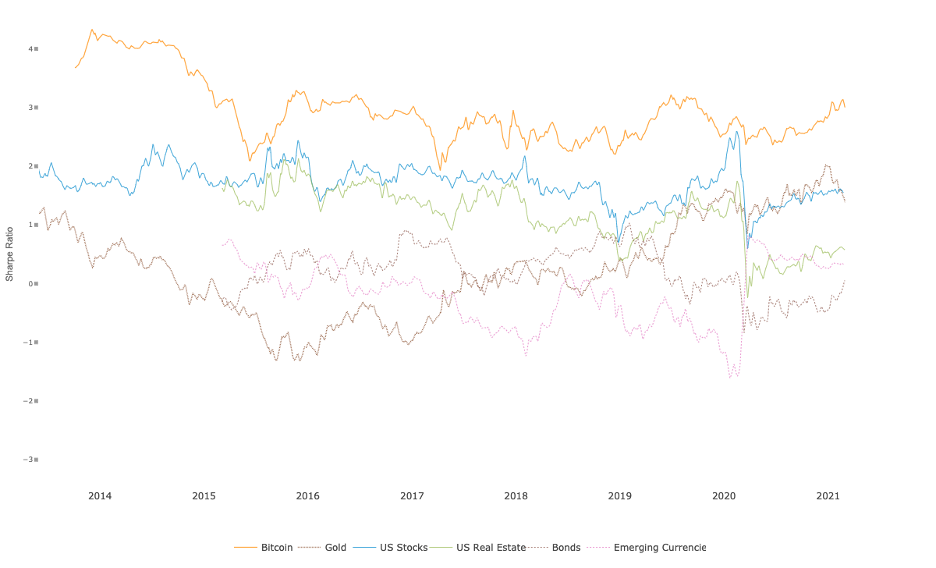

Среднесрочные и долгосрочные инвесторы могут смотреть на соотношение Sharpe Ratio Bitcoin как минимум за последние пять лет и, возможно, сочтут этот показатель достаточно убедительным (в частности, посмотрите на изменение соотношения для традиционных активов в сравнении с Биткойн в 2020Q1). Для такого фундаментального анализа работа он-чейн аналитика Биткойн Вилли Ву может быть поучительной..

Доходность Биткойна с поправкой на риск по сравнению с другими активами

Источник: https://charts.woobull.com/bitcoin-risk-adjusted-return/

* Доходность с поправкой на риск рассчитывается с использованием коэффициента Шарпа за 4-летний период HODL.

Однако в этом развивающемся нарративе мы не «покупаем Биткойн» и не «инвестируем», а «переходим» в Биткойн как в новый способ сохранения стоимости в долгосрочной перспективе и реорганизации глобального богатства. Объяснение Майкла Сэйлора говорит довольно ясно: вместо того, чтобы смотреть на цену Биткойна, мы должны просто смотреть на Биткойн как на банк в киберпространстве. Именно рыночная капитализация данного актива будет свидетельствовать о том, сколько денег находится в такого рода банке.

Биткойна или «пространства хранения» в этом виртуальном банке мало, поэтому чем больше денег люди вкладывают в Биткойн, тем выше его цена. А поскольку предложение фиатной валюты практически безгранично, а сеть Биткойн – самый доступный банк из когда-либо существовавших, рост его цены с течением времени не вызывает удивления и, действительно, не имеет математического максимума.

В этих обсуждениях мы еще не думаем о Биткойне как о валюте. Это буквально глобальная бухгалтерская книга, и, гипотетически, если бы все население мира вложило свое богатство в Биткойн, у нас была бы всеобъемлющая денежная система, которая предлагает целостность и беспрецедентный уровень прозрачности в отношении того, где сосредоточен капитал и как он движется. В этом сценарии Биткойн – как глобальный регистр богатства – в конечном итоге потеряет большую часть своей волатильности и, вероятно, станет котируемой валютой в мировой торговле. Биткойн-максималисты называют это «Биткойн-стандартом» – или, в терминах мемов, мы могли бы подумать о гигантском PacMan, который прокладывает себе путь через золото, облигации и т. д., разрастаясь в процессе до чудовищных размеров.

Это подводит нас к CBDC и перспективам обратной токенизации.

Перенаправление ценностей: возврат к надежным деньгам

Разговоры о CBDC стали темой многих заголовков за последние два года, и мы могли бы потратить время на их анализ. Но я хочу сразу перейти к делу и сказать, что их ценностное предложение сильно завышено.

Несомненно, CBDC сделают устаревшую систему более эффективной и предоставят национальной экономике новые возможности для распределения капитала, обеспечения стимулов, налогообложения, мониторинга и, по сути, контроля. Судя по тому, что мы видели в 2020 году, я думаю, можно с уверенностью предположить, что это непривлекательное предложение, по крайней мере, когда дело доходит до сохранения стоимости и отказа от такого контроля. В конце концов, CBDC, как это принято в настоящее время, в основном представляют собой стейблкоины, привязанные к фиатной валюте и, следовательно, подверженные точно такому же инфляционному давлению. Однако это не означает, что у государственных денег нет будущего в виде старых добрых (цифровых) купонов.

В недавней статье я написал о знаменитой модели PlanB-Stock-to-Flow, которая обеспечивает потрясающе точный прогноз цены на Биткойн, и о перспективе массового продвижения этой модели. Она приводит в движение то, что Дэн Хелд назвал Биткойн-суперциклом. До сих пор, несмотря на то, что корпоративная Америка перешла на Биткойн, его цена оставалась привязанной к модели. Но есть основания полагать, что этот процесс ускорится. Однако следует отметить, что в пересмотренной модели PlanB (S2FX) время не является центральным фактором – в его новой модели прогнозы цен основаны на переходном росте Биткойна в финансовый актив и степени, в которой он способен поглощать мировое богатство.

Однако мы не можем игнорировать значение суверенного богатства. Изучая социальные сети, мы видим, что некоторые авторы стремятся указать, что «центральные банки никогда не примут Биткойн» или «CBDC превзойдут Биткойн». Реальность такова: 1) большинство фиатных валют слабые; 2) существует все больший стимул к снижению рисков, связанных с долларом США (финансово и политически); 3) так же, как центральные банки могут хранить золото, они могут хранить Биткойны.

Биткойн децентрализован, и когда критическая масса голосует капиталом, речь идет не столько о «принятии», сколько об адаптации.

Сколько центробанков нужно, чтобы поменять лампочку? Можно задаться этим вопросом. Неважно – солнышко-то все равно светит.

Вопрос не столько в том, что правительство не может заниматься финансовым делом, если можно так выразиться. Но для того, чтобы государственные деньги представляли долгосрочный интерес для глобального, все более информированного населения, возможно, что в конечном итоге мы увидим, что CBDC будут подкреплены солидными хранилищами ценностей, такими как Биткойн или, возможно, корзиной (символических) активов. Такой шаг мог бы подтолкнуть государство к созданию майнинг центров для Биткойна, что могло бы породить новые виды партнерства между государством и энергетическим сектором, стремящимся к диверсификации. При создании CBDC как таковых правительство могло бы по-прежнему осуществлять определенную степень надзора и контроля в отношении их национальной цифровой валюты, но доверие к этой валюте будет обеспечиваться подкрепляющим ее залогом.

Аргументы в пользу обратной токенизации

Мы склонны принимать токенизацию как перевод материальных активов в цифровую форму путем фиксации их стоимости в блокчейне. Возможно, это потому, что трудно представить, что все может пойти дальше этого.

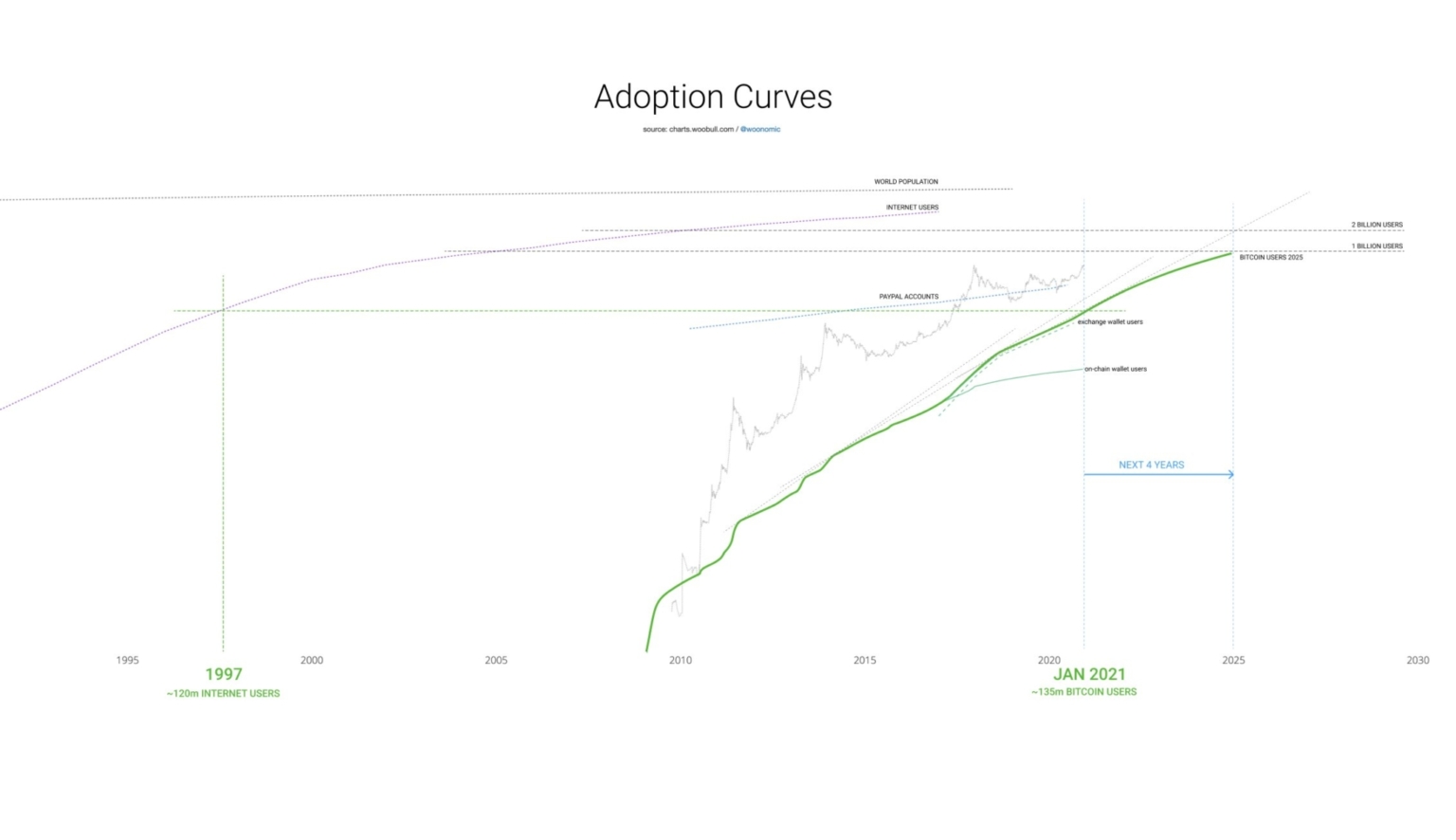

Недавнее наблюдение Вилли Ву (Willy Woo) показывает, что сегодня Биткойн находится там, где Интернет был в 1997 году с точки зрения внедрения в жизнь пользователей, но его использование растет более быстрыми темпами и, скорее всего, достигнет 1 миллиарда пользователей в течение следующих четырёх лет (наравне с Интернетом в 2005 году), после чего мы сможем получить представление о потенциальной величине этой трансформации.

Источник: @woonomic

Если мы действительно увидим, что все больше корпораций – особенно на развивающихся рынках – переходят на Биткойн, а также если состоятельные частные лица, управляющие активами, фонды и обычные люди продолжат на него переходить, будет несложно представить, что центральные банки начнут хранить Биткойн в резерве.

Более того, это результат решения, которое какой-то центральный орган принимает по Биткойну. Гораздо более вероятно, что его распространение будет вызвано спекуляциями, а затем и FOMO на макроуровне. Еще в 2009 году Сатоши Накамото указал на важность такой динамики толпы, когда писал, что Биткойн «имеет потенциал для положительной обратной связи; по мере увеличения числа пользователей ценность растет, что может привлечь больше пользователей, которые воспользуются растущей ценностью».

И если рынок диктует предпочтение твердым деньгам, имеет смысл использовать CBDC или недавно настроенные национальные валюты в сети Биткойн. Это замкнет круг, поместит цифровые активы в ядро и поднимет то, что можно назвать обратной токенизированной экономикой.

Об авторе

Бен Каселин – руководитель отдела исследований и стратегии AAX, первой криптовалютной биржи, работающей на технологии LSEG Лондонской фондовой биржи. @BenCaselin.