Уважаемое сообщество Bankless!

Ранее мы уже писали, что ончейн денежные потоки — это заветный признак капитальных криптоактивов, и что токены управления тоже начнут ими обзаводиться. Скорее всего, рано или поздно к этому придет большинство, если не все преуспевающие DeFi-токены.

Каждому из нас, кто холдит DeFi-активы, хочется роста циферок. И нам кажется логичным полагать, что предоставление токеном денежных потоков для держателей безусловно сказывается на росте, верно? Что ж, предлагаю не спешить с выводами, ибо прямо сейчас из DeFi-сферы можно почерпнуть несколько занимательных примеров.

В этой статье мы сравним похожие протоколы: Uniswap и Sushiswap. Оба из них играют на одном и том же рынке, однако токен Uniswap (UNI) является непродуктивным governance-токеном, в то время как токен Sushiswap (SUSHI) — продуктивный, и имеет денежные потоки. Для полноты картины мы также рассмотрим пару из Compound (COMP) и Aave (AAVE).

Итак, наш вопрос: всегда ли продуктивные активы выходят победителями? Ответ на него, как оказывается, не такой уж и однозначный. Давайте разбираться.

— RSA

Правда ли, что продуктивные токены лучше?

Автор: Лукас Кэмпбелл, редкатор Bankless

На сегодняшний день DeFi-токены в основном делятся на две категории.

В первую входят непродуктивные DeFi-токены — это классические, “valueless” токены управления, которые мы все уже знаем и любим. Типичными их представителями являются токены UNI и COMP. Хотя с момента зарождения протоколы Uniswap и Compound сгенерировали сотни миллионов долларов прибыли, их токены позволяют холдерам лишь только участвовать в управлении. Права на денежные потоки они не предоставляют.

Во вторую категорию попадают продуктивные токены вроде SUSHI и AAVE, этакие “священные граали” среди капитальных криптоактивов, поскольку они не только позволяют заниматься управлением, но и дают доступ к ончейн-потокам прибыли. Держатели продуктивных токенов могут застейкать свою позицию и взамен получать пассивный доход в виде доли от средств, заработанных протоколом на комиссиях (и иногда доход от инфляции).

Так, в случае с протоколом Aave холдеры депонируют свои токены в Safety Module, где AAVE затем хранятся в качестве залога на “черный день”. В обмен холдеры получают вознаграждения из резерва экосистемы, а также удерживают часть от комиссий протокола. Схожая история и с Sushiswap — держатели SUSHI имеют возможность стейкать последние и получать xSUSHI. Токены xSUSHI, в свою очередь, зарабатывают владельцам 16,6% от каждой комиссии, сгенерированной на Sushiswap.

При взгляде на примеры выше нам “по умолчанию” может показаться, что продуктивные активы имеют преимущество перед непродуктивными и потому являются лучшим выбором для инвестора. Однако, это не всегда так. Не говоря уже о том, что в конечном итоге самый важный момент — это то, как протокол и его токен показывают себя на рынке. Здесь резонно провести параллели с миром традиционных финансов: в первую очередь необходимо смотреть не на наличие у токена денежных потоков, а скорее на фундаментальные показатели самого протокола, то есть на объемы, выручку, количество пользователей и так далее. Именно от них зависит рост стоимости.

Давайте попробуем выяснить, обладают ли продуктивные токены какими-либо преимуществами перед токенами непродуктивного типа. Для подкрепления сделанных выводов я приведу некоторую количественную и качественную статистику. Рассматривать мы будем две пары схожих между собой протоколов и их токены, и в обоих случаях непродуктивный актив будет сравниваться с продуктивным.

Первая пара протоколов — это Uniswap и Sushiswap, вторая — Compound и Aave. Поехали.

Uniswap и Sushiswap

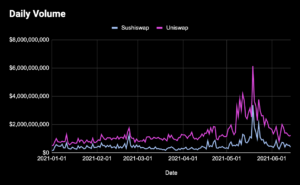

Ключевая метрика, на которую следует обращать внимание при анализе токенов децентрализованных бирж, например, UNI и SUSHI — это объем торгов на бирже. Именно объем и есть тот фундаментальный индикатор, отражающий принятие биржи рынком и ее успешность в целом. Чем выше объем торгов, тем больше выручки от комиссий имеет протокол, что в итоге повышает стоимость его токена.

С точки зрения объема торгов лидерство за Uniswap. По данным Token Terminal, в начале года ежедневный объем торгов на бирже в среднем держался на уровне $733 млн. По итогам шести месяцев объем вырос вдвое и пробил отметку в $1,4 млрд (немалый вклад внес майский запуск Uniswap V3). Для сравнения, этот же показатель у Sushiswap в начале 2021-го составлял чуть менее $400 млн и по прошествии полугода поднялся до $560 млн. Шестимесячный прирост составил скромные 42%.

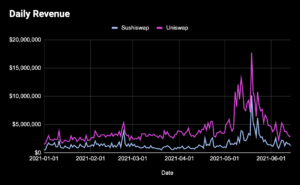

Объем торгов напрямую связан с генерируемыми комиссиями, поэтому нет ничего удивительного в том, что вышеприведенный график выглядит идентично графику ежедневной выручки (ниже). Как я уже упомянул, держатели SUSHI могут застейкать свои токены в обмен на токены xSUSHI, которые, по сути, дают им право получать до 16% от всей выручки, созданной протоколом. Токен UNI таких возможностей холдерам не предоставляет, а вся выручка Uniswap поступает в руки поставщиков ликвидности.

Как и следовало ожидать исходя из роста объема торгов, Uniswap снова впереди. За полгода доходность биржи увеличилась на 72%, и сейчас Uniswap ежедневно приносит поставщикам ликвидности $3,3 млн. Выручка Sushiswap за тот же период подросла только на 42% — ежедневный объем генерируемых комиссий составляет $1,6 млн. Из этой суммы холдеры xSUSHI получают около $250 тыс в день.

? Посчитаем “на салфетке”: если мы возьмем Uniswap с UNI и применим к ним те же параметры, что и у xSUSHI, то в этом году “держатели xUNI” вполне бы могли заработать комиссий на более чем $220 млн! А если мы заложим в наши подсчеты такую же, как и у Sushiswap ставку за стейкинг (27%), то это будет означать, что стейкеры UNI смогли бы получать чуть ли не идентичную доходность (7,55% APY). ?

Наконец, последняя метрика, которая, пожалуй, интересует инвесторов больше прочего: ценовая динамика актива. Ведь каждому инвестору хочется сделать ставку на самую быстроногую лошадку, не так ли? В этом отношении, даже не смотря на отсутствие денежных потоков для держателей и сравнительно статичную governance-экосистему своего протокола, UNI снова обскакал SUSHI.

Если немного подразобраться, то этому несложно найти объяснение. Как нам уже известно, UNI опережает SUSHI по ключевым направлениям, которые отвечают за рост стоимости децентрализованных бирж (объем торгов и выручка). Но следует отметить еще один очень важный качественный аспект, а именно — расписание и тайминги, с которыми протоколы выпускают токены.

В конце марта Sushiswap разблокировал огромную массу токенов SUSHI, и вдобавок протокол продолжает еженедельно распределять награды за майнинг ликвидности. Похоже, что разблокировка стала главным фактором мартовского и апрельского снижения цены токена SUSHI. Uniswap же наоборот выпускает на рынок значительно меньшее количество токенов — майнинг ликвидности отсутствует, а все vested токены оседают в надежных руках, то есть у ключевых разработчиков, инвесторов, и в сокровищнице сообщества.

Тем не менее, для обоих протоколов текущий год пока складывается очень и очень неплохо. SUSHI поднялся на более чем 189% в долларовом выражении, а UNI может похвастаться ростом в 378%.

? Победитель: непродуктивный токен управления

Compound и Aave

В паре Compound — Aave наблюдается дихотомия, схожая с таковой у “дуэта” Uniswap и Sushiswap. Compound базируется в США и поддерживается венчурным капиталом — иначе говоря, протоколу приходится двигаться вперед не спеша. Команда Aave же, напротив, выбрала подход “быстроты и подвижности”, и вот мы наблюдаем листинг за листингом, а реализация инициативы Aavenomics уже наделила токен AAVE денежными потоками.

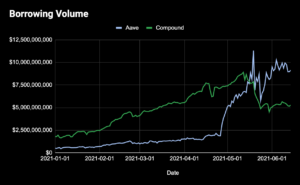

Но с каких метрик стоит начать сравнение? Если при оценке DEX-площадок мы руководствуемся торговыми объемами, то рассматривая протоколы кредитования, мы в первую очередь взглянем на… рост объема займов, все верно!

Чем выше объем займов, тем более высокие ставки предлагает протокол кредиторам. Это мотивирует их депонировать в протокол больше капитала, и таким образом они увеличивают ликвидность протокола и его способность удовлетворять спрос на заимствование средств. Не смотря на продолжительное лидерство, Compound недавно уступил свой трон Aave. Причиной рокировки стала программа майнинга ликвидности, которую Aave запустил в прошлом месяце. Старт программы ликвидности повлек за собой просто гигантский всплеск спроса на займы в Aave.

Чтобы вы имели представление, протокол начал этот год с суммой активных займов значительно меньшей, чем у Compound ($500 млн против $1,7 млрд). Но что мы видим сегодня? Объем займов на Aave выстрелил в космос — рост за полгода составил аж 1700%, и сейчас протокол обрабатывает займы на сумму в более $10 млрд. Показатели Compound тоже не стояли на месте: рост за шесть месяцев превысил 200%, и на данный момент сумма займов у протокола составляет $5,3 млрд.

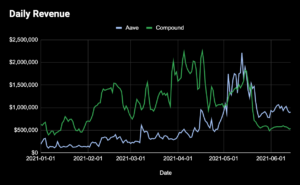

Само собой, взрывной рост объема займов на Aave не мог не отразиться на ежедневной прибыли, получаемой протоколом. Aave смог перехватить лидерство и по этому показателю.

Сейчас Aave зарабатывает без малого $1 млн в день, и львиная доля от этой прибыли направляется кредиторам. Compound, тем временем, испытал снижение выручки — вероятнее всего потому, что часть заемщиков сумел переманить к себе Aave со своей программой ликвидности. Сам же Compound генерирует для своих LP $550 тыс. в день.

Интересно отметить, что за шесть месяцев прибыль Aave выросла более чем на 360%, когда тот же показатель у Compound по итогам полугодия вернулся на январский уровень (из-за недавней коррекции на рынке рост составил всего лишь 2%).

Теперь давайте перейдем к самой важной части статистики для инвесторов. Насколько выросла стоимость COMP и AAVE с начала года?

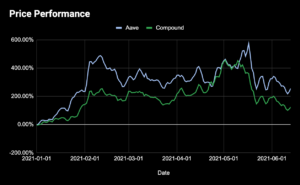

С учетом бурного роста Aave неудивительно, что токен AAVE опередил своего приятеля в лице COMP. Но в целом оба актива показывали хороший результат в этом году: цена COMP поднялась выше, чем на 123%, а курс AAVE вырос на более внушительные 255%.

? Победитель: продуктивный DeFi-токен

Подводя итоги

Что мы имеем? Токен протокола Uniswap (UNI), будучи непродуктивным активом, превзошел по росту показателей своего продуктивного конкурента. В то же время, продуктивный актив AAVE опережает непродуктивного аналога. Какой можно сделать вывод? Я думаю, что такая характеристика токена, как продуктивность, вряд ли играет существенную роль. Важнее всего — это лежащий в основе актива продукт и его успешность.

Если все нужные фундаментальные показатели на месте и демонстрируют рост, то рынок отреагирует на это вне зависимости от того, встроен ли в токен механизм накопления ценности.

Не хочу бросать камень в огород держателей UNI (я сам один из них), но мне кажется, что токен можно классифицировать почти что как безделушку. Он не имеет денежных потоков, да и какая-либо governance-активность с его применением едва ли происходит (хотя я признаю, что в последнее время деятельности по управлению ведется больше).

Но знаете что? Uniswap продолжает оставаться ведущим игроком среди децентрализованных бирж. Ни один другой протокол и близко не может приблизиться к “розовому единорогу” по объему торгов и сумме генерируемых комиссий. Громадная рыночная доля (свыше 60%) и трехзначные показатели роста с начала года говорят сами за себя.

Aave — это тоже серьезная сила. Объем займов и прибыль протокола превышает таковые у ближайшего конкурента, а благодаря вовремя запущенному майнингу ликвидности по темпам роста Aave оставил Compound заметно позади. И я готов поспорить, что протокол достиг бы такого же успеха, даже если бы AAVE был непродуктивным токеном управления. Особенность AAVE в виде продуктивности является всего лишь вишенкой на торте.

Итак, мой главный тезис заключается в том, что присущая активу продуктивность или непродуктивность на самом деле не имеет значения. Что имеет значение, так это то, насколько хорошо сам продукт вписывается в рыночный ландшафт и насколько успешно он развивается. Да, механизм накопления ценности — это приятное дополнение, которое неизменно приветствуется холдерами. Но в конечном счете его наличие у протокола не гарантирует желанного роста и не означает, что актив данного протокола обязательно проявит себя лучше, чем непродуктивный актив соседнего протокола с похожим продуктом.

Кстати, тоже самое справедливо и для традиционных финансов. Например, Amazon и другие технологические гиганты еще не выплачивали дивидендов своим акционерам. Кроме того, я пока не встретил никого, кто бы принимал участие в “управлении Amazon” как держатель акций.

Но стоит ли напоминать насколько успешен Amazon? ?

Действия

- Обсудите тему статьи с другими читателями

- Изучите больше статистики на Token Terminal

- Ознакомьтесь с остальными статьями Bankless на тему оценки токенов: Как оценивать DeFi-токены?

Оригинал: Are Productive DeFi Tokens Better?

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.