Хотел оформить это как часть DAO-книги, но тема настолько обширна, что решил создать отдельный пост и вектор, а уже потом объединить в едином документе с предыдущими частями и приложениями. Но давайте к сути.

Что в статье?

- Дисклеймеры для новичков: они нужны, чтобы вы поняли границы;

- Примеры из мировой практики: в основном — США, ибо остальные юрисдикции во многом на них ориентируются, а страшнее SEC регуляторов мало;

- Выводы из этих примеров: мои собственные, но основанные на вполне конкретных посылах;

- Позиция итоговая: если интересна лишь она — листайте смело вниз; для остальных — раздел следующий.

Дисклеймеры о юристах и не только

Нулевое: если у вас хватает опыта и практики — не читайте раздел, а следуйте сразу в следующий. Ниже записан мой опыт с 2016 по 2022 гг. в основном, хотя на рынке — с 2012.

Первое: здесь много отсылок. Почему? Потому что не вижу смысла перепечатывать текст, который писал 2-3 или 5-6 лет назад: главное — пруфы сами по себе и выводы, которые на их основе можно сделать.

Второе: юристы делают в XXI веке ровно то же, что другие специалисты: продают. Услуги в основном. Дорогие. Крипто & IT-юристы — особенно. И потому их задачи: 1) увеличить средний чек; 2) сделать так, чтобы вы совершали повторные покупки; 3) продавать услуги за max цену. И это часто приводит к простым и плачевным последствиям: люди покупают “пакетные решения”…, которые им не нужны. Ярчайший пример — Эстония: какой же был поток всех и вся в 2017 году и позже в этот очередной “крипто-рай”?! И что в итоге? В итоге большая часть зарегистрированных компаний и, что ещё хуже, полученных лицензий — просто оказались никому не нужны. Но такие примеры есть в моей и практике коллег и по Японии, и по Сингапуру, и по Гонконгу, и по Мэну — и по многим другим. При этом регистрацией часто занимались одни юристы, а вот разгребанием — совсем другие. Поэтому подумайте трижды, прежде чем ответить себе на вопросы: зачем и что вам продают?

Третье: закон никогда не успевает за практикой: первые отчёты о криптоактивах были в далёком 2012 году, а в 2014-ом, после очередного Саммита G20, ЦБ всех стран объединились и заявили, что криптовалюта вреда, опасна и чудна (см. мой разбор от той поры). А за ними пошли и банки простые, но большие: как JP Morgan или Goldman Sachs (см. ещё одну заметку тех лет). И после этого в 2016 году Япония приняла НПА о биткоине и эфире; далее в 2017 был бум, но в итоге и Сингапур, и Гонконг, и Мэн, прочие лидерство получали быстро, но теряли — ещё быстрее: в 2016 кому-то продавали Сингапур и прочих, в 2017 — Эстонию, в 2018 — Делавэр или Гонконг… Вспомните ещё Нидерланды, Кайманы, Белиз (тот же Golos с 2016), или в 2021 г. — Турцию (ровно до апреля) и т.д. Но в итоге? Через 13+ лет криптовалютной индустрии в мире нет ни одного полноценного закона о криптовалюте, ICO, DeFi, DEX, DAO и т.д. Проще говоря — о Web 3.0. Есть один образчик, в разработке коего участвовала мне знакомая команда: т.н. закон о блокчейне в Лихтенштейне. Близко — Швейцария. Но все знаем, что это: 1) дорого (теперь — совсем); 2) долго (KYC/AML); 3) и главное — большой не факт, что в итоге оформят. С российским или иранским паспортом в 2022-ом году — тем более. Но могу ещё перечислить десятки юрисдикций, которым тоже дадут от ворот поворот: просто посмотрят на паспорт.

Всё это к чему?

К тому, что не нужно верить юристам на слово, если они пытаются продать много и сразу или частями и ещё больше. А что же тогда делать?

- Научиться задавать правильные вопросы: о них — ниже;

- Далее — следует построить простую таблицу рисков: о ней — тоже ниже;

- Наконец, главный пункт: стоит определиться — кто вы. И да, об этом тоже — ниже.

Иначе?

Рискуете долго и муторно создавать никому не нужную схему, которая в итоге будет для вас же — самой опасной и бесперспективной.

DAO — не юрлицо

И нет, это не моя фантазия на тему крипто-оффшора. Это набор фактов:

- Организация — не обязательно должна быть в виде юридического лица;

- Автономность в аббревиатуре ДАО означает независимость: в том числе — от ряда законодательных рамок, как ни странно звучит;

- Децентрализованность в том же сокращении как бы намекает, что риски, управление и прочие элементы организации не должны иметь отказоустойчивого центра.

Но это — набор общих фраз. Давайте конкретно.

Организация — группа людей, деятельность которых сознательно координируется для достижения общих целей. Отсюда получаем вывод: если получается идентифицировать участников ДАО, то вполне для него наступить может т.н. субсидиарная ответственность, которая включает 1) право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести и 2) дополнительную ответственность, возлагаемую, например, на членов полного товарищества, в условиях, когда основной ответчик не способен оплатить долг. [Примечание: к слову, простое товарищество и/или кооператив — лучшие переходные формы от фиатного мира к крипто].

Почему это важно?

Любые правовые схемы состоят из триады: права (свободы) — обязанности — ответственность (санкции, наказание, etc.). Иногда сюда добавляют ещё гарантии, но дело не в теоретическом споре: главный вывод, что без ответственности обязанности не будут полноценно работать, а права — реализовываться.

И, чтобы продолжить, давайте поговорим про ответственность именно.

The DAO: не все знают исход

Да-да, мало кто помнит, что The DAO не только стала причиной форка ETC -ETH, но по ней было вынесено решение SEC, где деятельность ДАО была признана не законной, а эмитированные токены — секьюрными.

Ссылка на документ: https://www.sec.gov/litigation/investreport/34-81207.pdf.

Почему он столь важен? Фактически SEC в нём изложила дефиницию ДАО: “DAO является одним из примеров децентрализованной автономной организации, которая представляет собой термин, используемый для описания «виртуальной» организации, воплощённой в компьютерном коде и исполняемой на распределённой бухгалтерской книге (DLT) или блокчейне”.

Второй важный вывод звучит следующим образом: “раздел 21 (a) Закона о биржах [следует рассматривать] тем, кто будет использовать Децентрализованную автономную организацию («Организация DAO») или другие средства [управления] с распределёнными бухгалтерскими книгами или блокчейном для привлечения капитала, принять соответствующие меры для обеспечения соблюдения федерального законодательства США о ценных бумагах. Все ценные бумаги, предлагаемые и продаваемые в США, должны быть зарегистрированы в Комиссии или должны удовлетворять требованиям освобождения от требований регистрации. Кроме того, любое юридическое или физическое лицо, осуществляющее деятельность биржи, должно зарегистрироваться в качестве национальной биржи ценных бумаг или действовать в соответствии с освобождением от такой регистрации”.

Таким образом, SEC сделала 3 существенных вывода:

- ДАО должны регистрировать токены;

- ДАО для DEX должны получать лицензии;

- ДАО является виртуальной организацией.

Посмотрим развитие этой логики на примерах иных.

TON & & Filecoin: не все исход понимают

На мой взгляд — два показательных примера по двум причинам:

- Во-первых, эти ICO входят в ТОП: $1.7B и $257M соответственно;

- Во-вторых, они оба зарегистрированы по форме D на SAFT.

Пример можно изучить по ссылке : https://www.sec.gov/Archives/edgar/data/1675225/000167522517000002/xslFormDX01/primary_doc.xml.

Что такое SAFT? Simple Agreement for Future Tokens (SAFT) — Простое соглашение для будущих токенов. Почитать об этой форме договора можно по ссылке: https://saftproject.com. Почему она так важна?

Во-первых, вспоминает дисклеймер о юристах: многие предлагают вам SAFT для DAO не на 3-5, пусть 10 страниц, а на 50-70 или даже 100. Но имеет ли это смысл?

Дело TON показывает, что нет: у них было многостраничное, сложное соглашение, которое не помогло. При этом ни проекту, ни инвесторам. И главное: TON также был зарегистрирован по форме D. Пример: https://www.sec.gov/Archives/edgar/data/1729650/000095017218000030/xslFormDX01/primary_doc.xml.

Почему так важна отсылка на форму D?

Дело в том, что Filecoin изначально хотел зарегистрироваться по другому основанию, но в итоге вынужден был привлекать средства от ограниченного числа профессиональных инвесторов. Проще говоря: SEC призывает всех регистрироваться со времён The DAO, как минимум, но когда дело доходит до регистрации (DAO, токенов, ETF на биткоин и т.п.) выдаёт или прямой отказ или косвенный (перевод на закрытую форму привлечения финансирования, например).

Поэтому те, кто утверждает, что с SEC можно работать “по устоявшимся правилам” или обманывает вас, или не знает практику: почитайте дела по AriseBank и другим ICO: более чем в 90% случаев найдёте формулировку схожую — «вину не признали, но средства вернули». При этом СМИ такие дела записывают в скамы, хотя инвесторы деньги получают (и в куда большей пропорции, чем с TON до раунда эмиссии облигаций), а проекты как раз теряют всё. Ещё один показательный пример — Kick Messenger.

Отсюда вывод: если можете не работать в одной юрисдикции с SEC — не работайте. Почему это важно? Читайте ниже. А теперь — попробуем посмотреть примеры более современные и своевременные.

Uniswap & dYdX. Дихотомия двух стульев

Два ярчайших примера децентрализованных сервиса, которые при этом… подчиняются централизованным решениям государственных органов:

- Uniswap: https://help.uniswap.org/en/articles/6149816-address-screening-faq

- dYdX: https://dydx.exchange/terms.

При этом dYdX — DEX с ДАО-механиками: https://dydx.community/dashboard, Uniswap — DeFi (AMM), которая перешла на DAO в 2020 году: https://gov.uniswap.org.

Отсюда — вывод: если хотите как-то быть связанным с США и/или их резидентами, то должны оценить все риски и понять, что работа с данной юрисдикцией накладывает следующие ограничения:

- Возможное признание токенов — ценными бумагами: см. заявление от 2022 года:

- Возможное признание ДАО — организацией, подчиняющейся правилам американского законодательства;

- Необходимое следование политике санкций;

- А главное — не будет ничего в базе НПА и прецедентов в защиту, поскольку > 90% дел решаются выплатой штрафов (EOS) и/или не принятием вины, но возвратом средств (TON, AriseBank, Kick Mess., etc.).

И в этом плане интересен как раз кейс с Ripple, который может стать заменой и дела The DAO, и теста Хоуи сразу. Но 2021-2022 гг. преподнесли ещё несколько важных кейсов. Попробуем коротко рассмотреть и их.

Near & Solana & BNB: новые игроки с VC-входом

Если послушать внимательно интервью Near и/или почитать столь же внимательно данные о раундах Solana, то можно понять, что они работали как по SAFT, так и привлекали средства в уже работающий проект.

Но буквально неделю назад в США подали коллективный иск, где указывается, что “… ключевых участников экосистемы Solana [обвинили] в незаконном получении прибыли от нативного токена SOL. Согласно иску, монета является незарегистрированной ценной бумагой”. Подробней — смотрите и читайте в иске:

https://storage.courtlistener.com/recap/gov.uscourts.cand.397697/gov.uscourts.cand.397697.1.0.pdf.

Таким образом, лишь к BTC у SEC нет претензий, как и у инвесторов: это заявлялось в 2018, 2019, 2020, 2021 и 2022 гг.

Отсюда получаем три простых вывода:

- При запуске ДАО любой сложности (хоть сеть, как Биткоин, хоть subDAO внутри мелких DeFi-продуктов) лучше как можно быстрее приходить к тотальной распределённости токена и команд разработчиков: если первое можно сделать после условных тысяч HODL-еров, то со вторым пунктом куда сложнее;

- Любое обещание прибыли (и даже дохода) — не просто моветон, а табу по определению: отсюда у ДАО должна быть продуманная, структурированная, а к тому же — безопасная токеномика, которая будет мотивировать участников, но не спекулянтов, а, как показывает практика, всё часто бывает наоборот;

- И да, от размера стартапа ничего не зависит: “слишком большие, чтобы умереть” — это пока не про Эфир, Солану, Бинанс или кого-то ещё. Нет таких игроков: таковыми хотят стать американские стартапы, в которые деньги текут давно не рекой, а селевым потоком.

Но и это ещё не всё…

Olympus DAO

В этом деле есть три важных аспекта:

- Оно возбуждено по факту — против анонимного участника псевдо-анонимного ДАО (или около того);

- Здесь встречается уже TPA — TOKEN PURCHASE AGREEMENT — договор о покупке токенов (см. пример: https://bytus.io/download/TPA.pdf);

- И главное: с суд подал австралийский инвестор, но суд этот — Окружной суд США по округу Коннектикут.

Таким образом, нас ждёт процесс, где могут быть установлены многие важные юридические факты по работе с анонимными ДАО. А пока — ещё один яркий пример 2022 года.

Terra (LUNA) & UST

Данный процесс разбирал, поэтому факталогию можно изучить в отдельной статье: https://hub.forklog.news/terra-luna-ust-kakie-vyvody-nuzhno-sdelat/. Но сейчас речь о другом:

- В проекте есть вполне осязаемый основатель — Д. Квон, которого обвинили во многих грехах, включая искажение информации, отмыв средств и т.п.;

- Система несколько раз пыталась перезапуститься и этот перезапуск был вполне рукотворным, т.е. с участием комьюнити (ДАО);

- Наконец, UST — валюта, привязанная к доллару…

Последний пункт рассмотрим как самый важный, поскольку G7 именно Terra решила использовать как показательный пример для регулирования рынка “стабильных”. криптовалют: проще говоря — вполне конкретные спекулянты разрушили проект, а вполне конкретные регуляторы сразу обратили на это внимание. Сюда же добавили опыт USDn, DEI и других. Вину же решили возложить на конкретных лиц. Отсюда вывод не утешительный: инвесторы могут работать в паре с регулятором, стартапы — в большинстве случаев нет.

Но и на этом перепетии 2022 года не закончились…

Celsius & Three Arrows Capital

Суд по делам о банкротстве в Нью-Йорке заморозил активы нашумевшего криптовалютного хедж-фонда Three Arrows Capital… Судья также предоставил ликвидаторам фонда полномочия «передавать, обременять или иным образом распоряжаться любыми активами кредиторов, находящимися в пределах территориальной юрисдикции Соединенных Штатов»…”. Далее: “криптовалютная компания Voyager Digital заявила, что возврат криптовалюты её клиентам будет зависеть от процесса реструктуризации и восстановления активов Three Arrows Capital (3АС)”.

А параллельно: “криптоплатформу Celsius обвинили в мошенничестве на миллионы долларов. Бывший партнёр компании утверждает, что она не выполнила соглашение о разделе прибыли «стоимостью в миллионы долларов». У криптоплатформы есть 20 дней на предоставление ответа”. При этом: “Celsius потеряла $390 млн клиентских средств на инвестициях в DeFi и NFT”. Но далее: “Celsius полностью погасил задолженность перед Maker” и после: “Celsius Network погасила задолженность в $63,5 млн перед DeFi протоколом”. Наконец, было подано заявление о банкротстве.

Но зачем этот пример здесь?

Дело в том, что, несмотря на огромные потери, “Celsius Network, проблемный крипто-кредитор, закрыл всю свою задолженность перед децентрализованными кредитными приложениями”. Проще говоря: на сегодня, как и всегда, существует единственно верный механизм разрешения конфликтов, в том числе между централизованными и децентрализованными финансами — и это добровольное выполнение обязательств в том объёме, который представляется возможным в конкретной ситуации. Всё. Остальные подходы работают лишь с изъянами.

Выводы из примеров

Итак, проанализировав дела SEC, MAS, ЦБ Китая и прочих регуляторов с 2016 по 2022 гг. (см. в ссылка выше), изучив практику ДАО и прочих компаний/организаций, работающих с DeFi, DEXs и/или иными Web 3.0 сущностями, могу сказать с полной уверенностью следующее:

- VC (венчурные инвесторы: фонды, пулы, синдикаты и т.д.) — не ангелы: часто зарабатывают на токене (EOS, XRP, SOL, etc.), а потом, как правило, — на падающем рынке (изучите сотни примеров 2014, 2018 и 2022 гг.) идут возвращать ещё и “тело кредита”, то есть тех средств/ликвидности, которые в проект вложили. И чем больше стараетесь угодить таким инвесторам — тем выше вероятность, что схему провернут и на вас. В США — в первую очередь;

- Если сопоставить количество настоящего скама, где проекты “бросают” инвесторов, и таких же дел, но где инвесторы подставляют проекты, то… безусловно инвесторы победят и с большим перевесом: но СМИ распространяют обратное мнение и всем кажется, что бедные инвесторы не защищены и т.п. (см. отчёты Synergis за 2014-2020 гг.);

- При этом SEC, как и другие регуляторы, вообще не намерена защищать мелких и средних инвесторов: её задача иная — штрафы (см. разбор выше). И речь идёт уже о миллиардах долларов. Поэтому наивно считать, что стартап или крауд-инвестор лежат в поле чьих-то интересов в этом смысле;

- Стоит учесть, что и в США, и в других юрисдикциях нет полной законодательной базы: а значит? В любом суде вам предстоит доказывать, что вы поступали добросовестно, предоставляя массу различных доказательств, которые… могут быть просто отвергнуты судьёй в силу неопытности, отсутствия прецедентов и прочих обстоятельств. Возьмите хотя бы тот же тест Хоуи (Хауи): с 1930-х многое изменилось, но только не размытый подход определения ценных бумаг.

И возникает простой вопрос: как быть? На него и попробую ответить.

Так что же такое ДАО по праву?

Выше давал описание от SEC. Давайте обратимся теперь к документу иному: https://legislature.vermont.gov/statutes/section/11/025/04173. Вот какие признаки (квази) ДАО, а точнее — BBLLC перечисляются в нём:

- BBLLC ( Blockchain-based Limited Liability Companies: Компании с ограниченной ответственностью на основе блокчейна) может обеспечить своё управление, полностью или частично, с помощью технологии блокчейн;

- Соглашение для BBLLC должно:

- содержать краткое описание миссии или цели BBLLC;

- указать, будет ли децентрализованная бухгалтерская книга или база данных, используемая или поддерживаемая BBLLC, полностью децентрализованной или частично децентрализованной, и будет ли такая бухгалтерская книга или база данных полностью или частично публичной или частной, включая степень доступа участников к информации и разрешения на чтение и запись в отношении протоколов;

- Голосование внутри такой организации может включать смарт-контракты, выполняемые на технологии блокчейн, для рассмотрения:

- Предложений от менеджеров, членов или других групп участников BBLLC по модернизации или модификации программных систем или протоколов, или того и другого;

- Других предлагаемые изменений в операционном соглашении BBLLC;

- Любого другого вопроса управления или деятельности в рамках целей BBLLC;

- Крайне важно, что BBLLC должна принять протоколы для реагирования на нарушения безопасности системы или другие несанкционированные действия, которые влияют на целостность технологии блокчейн, используемой BBLLC;

- Также BBLLC обязана предусмотреть, как лицо становится членом BBLLC с долей участия, которая может быть выражена в форме паёв, акций капитала или других форм собственности или доли прибыли;

- Наконец, организация должна указать права и обязанности каждой группы участников в рамках BBLLC, включая то, какие участники имеют права и обязанности членов и менеджеров.

Как видим — расписана та самая триада: права, обязанности, ответственности. Попробуем кратко обобщить выводы SEC и данного акта:

- ДАО должна иметь наименование;

- Манифест с миссией, целью, задачами;

- Общий фонд (казну) управления;

- Порядок вступления/выхода участников (членов);

- Описание системы финансовой и прочей безопасности;

- Раскрытие информации о кэшфлоу (закрытая/открытая/частично открытая);

- Описание технической составляющей (смарт-контракты и т.п.).

Но как это всё влияет на правовой статус? Тут ответ зависит от вашего подхода:

- Вы хотите работать в крипто-оффшоре, анонимно и с анонимным ДАО;

- Вы хотите работать в крипто-оффшоре, но не анонимно и с частично анонимным ДАО;

- Вы хотите работать и в крипто-оффшоре, и в страновой юрисдикции (юрисдикциях) одновременно, но сохраняя анонимность себя и ДАО;

- Вы хотите работать в крипто-оффшоре и юрисдикциях полностью открыто.

Есть и синтетические варианты, но попробуем рассмотреть базовые.

Подход: под регулятора

Здесь вы идёте по пути Uniswap, Solana и прочих:

- Регистрируете компанию (ЮЛ);

- Принимаете VC-займ на неё (вопрос только — как? В токенах/коинах и/или в фиатных валютах);

- Начинаете работать;

- По SAFT или подобному соглашению — отправляете токены инвесторам: с локом или без; частями или полной суммой и т.д.

Проблем здесь может быть несколько:

- Пустое юридическое лицо: фактически можете принять средства в стейблкоинах и прочих крипто-активах, но поставить их на баланс ЮЛ будет крайне непросто, а в ряде юрисдикций — попросту невозможно. Да и нужно ли?;

- При этом отчётность и прочие формальности остаются всегда даже у “пустого” ЮЛ: и, как показывает опыт той же Эстонии, а с ней — Гонконга и других юрисдикций — не всегда гладко это выходит для фаундеров. Особенно — если они купили пакет “и забыли”: не стоит забывать о том, что налоговые давно обмениваются данными и есть различные риски по не уведомлению об открытии ЮЛ, получении лицензии, открытии же банковского счёта и т.д.

- К слову о ЮЛ и банковских счетах: очень многие юридические компании, открывая вам ЮЛ (в том числе — для ДАО), “забывают” сказать, что открыть банковский счёт на крипто-компанию всегда было не просто, а в 2022-ом не просто вдвойне.

Давайте чуть подробней. Во-первых, где можно открыть счёт в принципе?

- В банке;

- Кредитной не банковской организации;

- Операторе платёжной системы (электронные/виртуальные деньги и прочее — зависит от юрисдикции);

- У брокера;

- На форексе;

- В ряде других мест, включая платёжные агрегаторы и т.п.

И иерархия здесь проста: банковский счёт в Швейцарии — надёжно, хотя и медленно, и дорого; счёт у агрегатора — не надёжно, но быстро и порой даже дёшево.

И, если с юрисдикциями на компанию всё более менее понятно: Лихтенштейн, Швейцария, США, ОАЭ; Сингапур, Гонконг; Кайманы, Мальта, Эстония; прочие, то с юрисдикциями для счетов — нет. Кипр? При значимых оборотах — нет. Латинская Америка с её инфляцией в 40% и двойным курсом (легальными и на чёрном рынке)? РФ с запретом на оборот ЦФА и ЦВ? Беларусь с ПВТ? Гонконг под давление материкового Китая? Запомните простое правило: 2022 год — не 2012-й и даже не 2018-й. Всё изменилось: и изменится ещё не раз.

В любом случае KYC/AML придётся пройти, а значит, если вы — житель Северной Кореи, Ирана, Мьянмы, России и т.п. юрисдикций — счёта или не будет, или он будет с ограничениями, или, если вы родились в рубашке с серебряной ложкой во рту и под счастливой звездой — на открытие уйдут далеко не три дня. Изучите опыт закрытия Liberty Reserve, Ukash, Payza, WebMoney (в РФ) и прочих: все причины кроются в этих прецедентах.

Но и это ещё не всё. Давайте посчитаем:

- Открытие ЮЛ — пусть будет медианное и очень литотированное значение в $1000, а верхний предел здесь ограничен десятками тысяч долларов, если не брать лицензируемые виды деятельности, где всё может быть значительно дороже;

- Открытие банковского счёта можно назвать условно-бесплатной процедурой… только в том случае, если никогда такие счета не открывали: на практике если речь идёт о тысячах долларов — вы вновь счастливчик или вы нашли очередной банк, который готов рискнуть: в 2014-2016 гг. таких было по миру сотни — сейчас лично не наберу и десяти. И да, закрытие счёта по рекомендациям в стиле FATF — будет следующей большой проблемой всё равно;

- Если вам нужна лицензия, да ещё какая-нибудь для обменов (биржи, обменные пункты, ОТС-площадки и прочее), то смело умножайте все цены на 2-3, а сроки и вовсе на 3-4. Не верите мне? Что ж, имеете право, но изучите опыт получения лицензий Бинанс: в разных странах. Мне же приходилось с партнёрами делать лицензии в Японии, Корее, Эстонии, Великобритании и ряде других государств и скажу, что опыт этот хоть и положительный, но не самый простой;

- А дальше предстоит разобраться: с трудовым, инвестиционным и прочим законодательством, потому как сделать пустую компанию и компанию с кэшфлоу, да на разные юрисдикции, да по разным типам договоров — совершенно параллельные миры.

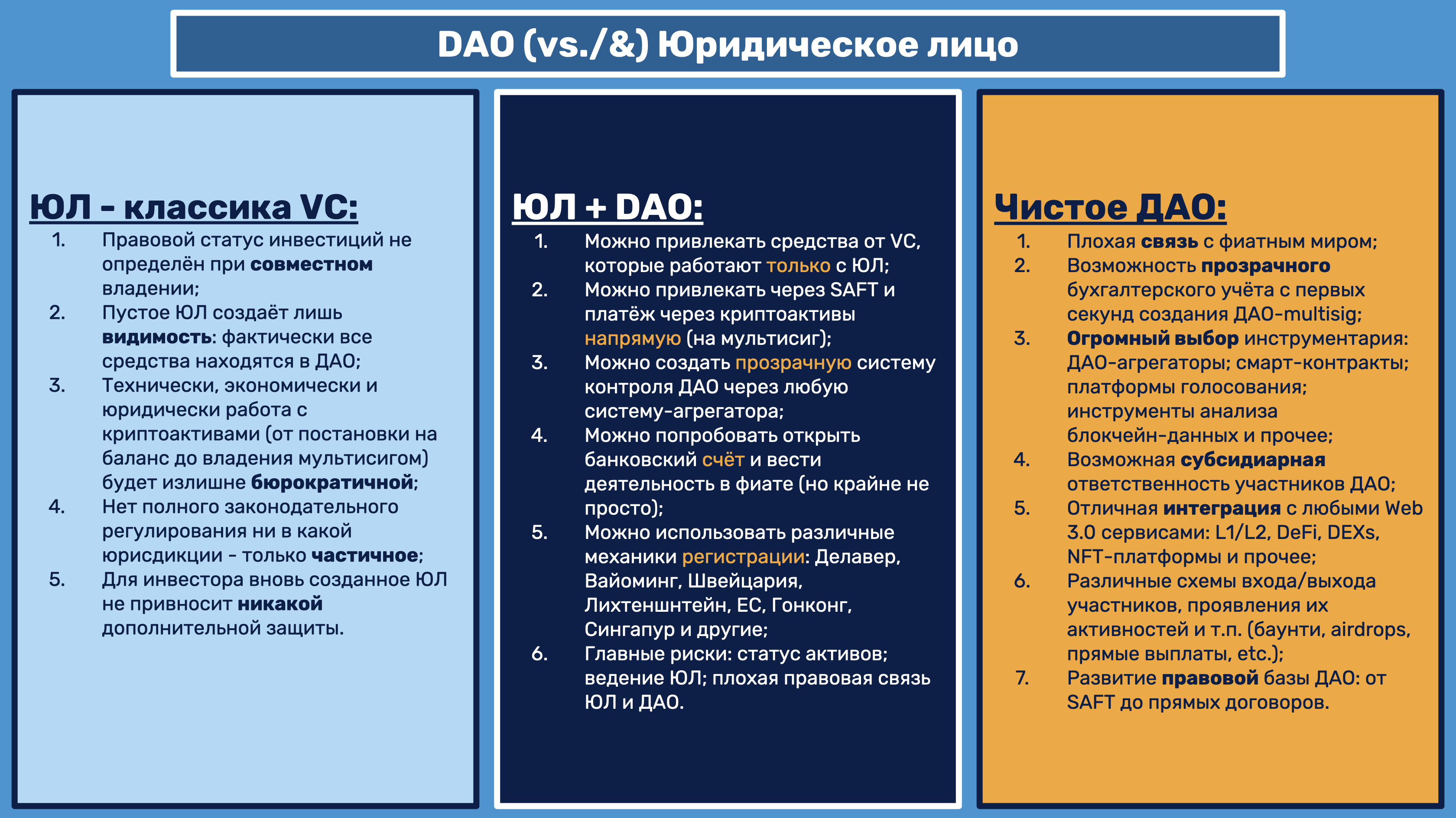

Вот и выходит, что создание ЮЛ — долго, дорого и совсем никак у студии Артемия Лебедева. Впрочем, если переходный вариант. Давайте для объективности озвучу и его.

Вайоминг — наше всё? Нет, но…

Для начала должны разграничить:

- ДАО-интерфейс: исходя из DAO-книги его можно сделать в разной степени на Weezy.io, Aragon, Aspis.finance, xDAO и прочих: https://hub.forklog.news/dao-kniga-chast-ii-ot-slov-k-delu/;

- ЮЛ непосредственно — в двух вариантах:

- Самостоятельно;

- С помощью https://otoco.io;

- После этого — происходит подписание договоров с инвесторами.

Проще говоря: создаём и ДАО (как модель учёта токенизированных финансов), и ЮЛ (как классический инструмент аккумуляции VC). Но в этой схеме есть, как минимум, три изъяна, о которых многие молчат. Какие? Да вот они:

Первый. Одно дело, если “1 договор — 1 инвестор”, тогда инвестор даёт вам, скажем, DAI или USDt/USDc, а вы ему по SAFT или аналогичному договору — свои токены (после IDO, допустим): но совсем другое дело, если вам нужно принять средства от фонда, синдиката, пула или какой-то иной объединённой модели. Почему? Да потому что вам и инвесторам следует ответить на вопрос: какой будет статус у токенов? При этом — с обеих сторон: если некий фонд/пул/синдикат/etc. переводит вам USDt, то на каком основании он ими владеет? Ведь крипто-активы, повторюсь, не так-то просто поставить на баланс ЮЛ, а тем более — некого объединения. А вот сделать реституционный иск на этом основании — просто.

Данный вопрос порождает ряд других:

- С чего кошелька будут происходить зачисления DAI/BTC/USDt/etc.?

- На чей кошелёк будут зачислены токены ДАО в будущем?

- Что и как подтверждает факт перевода/владения?

Недавно в моей практике был случай:

- Инвестор (на самом деле — правильней говорить контрибьютор) вложил средства в проект;

- Оказал ряд дополнительных, что важно — платных, услуг — этому же проекту;

- А на падающем рынке решил вернуть вложенные средства, написав в жалобе проекту, что средства были “зачислены не ему на ETH-кошелёк, а на специальный смарт-контракт распределения (локер)”.

В итоге спор мы этот выиграли со стартапом, но то, что такая практика распространена — ещё раз убедился: не первый десяток раз, надо сказать.

Но и это не все вопросы. Продолжим?

- Если вновь созданное ЮЛ “пустое”, то зачем оно создаётся именно? Как гарантия для инвесторов? Навряд ли. А тогда зачем? Скорее всего, чтобы показать, что фаундер(ы) понимает установленный порядок вещей и процедуру инвестирования. Но мне как человеку с 17-летней юридической практикой понятно, что это — ширма, которая ничего полезного ни для инвестора, ни для стартапа не несёт и нужна по сути лишь посредникам, которые так вселяют успокоение в VC, и мнимую стабильность в стартап. Могу ошибаться? Да, но практика пока на моей стороне: практика SEС — в первую очередь;

- Если ЮЛ не “пустое”, то возникает множество вопросов: а) о найме сотрудников; б) о том же кэшфлоу; в) об отчётности и т.д. И всё это в итоге приводит к: а) удорожанию схемы; б) замедлению (бюрократизации) процессов и главное — в) избыточным рискам.

Проще говоря: если ЮЛ нужно для примирения старой VC-модели привлечения средств и современных подходов распределения токенов, не легче ли сразу обратиться к основанным на общепризнанных принципах и нормам права моделям с “чистым” DAO-инвестированием? Мне видится — проще.

ДАО: true-подход

Чтобы этот подход понять, нужно принять три простых тезиса:

- Право не равно (!=) закон: право всегда будет шире, гибче, справедливей;

- Если что-то прямо не прописано в законе — это не значит, что это незаконно, нет, это вполне легально и работает, исходя из общих принципов (частного) права: свобода договора, свобода волеизъявления сторон, автономия воли и т.п., то есть “ваше свобода заканчивается там, где…” и всё в этом духе;

- Смарт-контракт — не закон, но один из способов фиксации соглашений, как и масса других: например, использование АСП — аналога собственноручной подписи: допустим, обмен документами через DocuSign или даже просто email.

Далее. У юристов для любого определения (дефиниции) есть простой подход: выделить родовой признак, а затем — видовое отличие. Так вот с ДАО всё просто: это организация (родовой признак) — децентрализованная и автономная (видовое отличие).

Но что это значит на практике? Давайте ещё раз:

- Наименование, которое определяют начальные учредители: желательно — уникализированное максимально, но, как и с ЮЛ — повторы возможны;

- Манифест и прочие документы (LP/WP, техническая документация и т.п.);

- Общий фонд/казна: Gnosis Safe, мультисиг-кошелёк на Electrum и всё в этом роде;

- Понятная бухгалтерия: за счёт открытости блокчейна достигнуть этого как раз просто. Как верно подмечено: “ДАО это новая организационная форма, которая позволяет координировать ресурсы через децентрализованные и доказуемо нейтральные механизмы”;

- Прозрачное голосование: onchain или безгазовое в виде SnapShot и других платформ подобных;

- Децентрализованное распределение ролей участников, а с тем — их прав, обязанности и… ответственности.

Что это означает для юриста, который настаивает на создании “чистого” ДАО?

Во-первых, что SAFT можно подписать как в стандартном электронном виде (АСП), так и через смарт-контракты: скажем, у DAO ENVELOP есть готовый продукт — SAFT NFT, который позволяет минимизировать риски “инвесторов” с одной стороны, с другой — создаёт вторичный рынок ликвидности ещё не распределённых и/или не полностью распределённых токенов. При этом договор может быть подписан как многостороннее (многие ко многим/один ко многим) и/или двустороннее соглашение и тем самым это ведёт к возможной субсидиарной ответственности кофаундеров, что куда лучше, чем ответственность «пустого» ЮЛ, да ещё если это и LLC или любой аналог с лимитированной ответственностью. Кроме того, если это сильно захочется сторонам, можно создать ассоциативный массив формата: кошелёк (аккаунт) — ФИО соучредителя и ввести ещё больше прозрачности. NDA при этом — по вкусу: просто не стоит забывать про Базельские соглашения и работу FATF, поскольку брокеры, банки, инвесторы и прочие игроки финансовых рынков давно знакомы с понятием “итоговый бенефициар”, а потому эти положения всё равно будут в практике даже крипто-оффшора. Опять же — можно посмотреть на опыт розыска бенефициаров в классических оффшорах в период после кризиса 2008 года: с 2008 по 2010 гг., когда вся классическая схема анонимных владельцев оффшорных бизнесов была разрушена.

Во-вторых, мультисиг позволяет с одной стороны наблюдать за распределением финансов (а обратный SAFT NFT не даёт потратить деньги слишком быстро — относительно согласованной дорожной карты), а с другой — фаундеры всегда могут договориться о том, что, как минимум, мультисиг с токенами проекта может включать по умолчанию ранних инвесторов.

В-третьих, инвестор получает защиту от различных подставных аудитов (вспомните, почему из большой консалтинговой пятёрки нынче существует лишь четвёрка) и подобных махинаций, поскольку Chainalysis, Crystal blockchain и аналоги давно есть на рынке, а при желании — всегда можно провести собственный аудит, расследование и просто остановить поток выдаваемых средств. Ярчайший пример последних лет — EOS: с одной стороны — в этом гипер-ДАО есть заморозка похищенных средств, с другой — средства разработчикам также могут быть заблокированы, если комьюнити решает, что разработка столько не требует.

Опять же — упростим: если инвестируете в крипто-стартап и думаете о рисках отмыва/»слива» средств, то не логично инвестировать в ЮЛ. Почему? Потому что:

- Фиатные деньги можно за вполне понятную комиссию как раз вывести в мир Tornado, Monero и прочих сложных инструментов и потерять в череде уже непрозрачных сделок, тогда как изначальная ориентация на мультисиг, SAFT NFT и подобные инструменты такой риск минимизирует;

- Криптовалюты и прочие активы с этой же приставкой — можно инвестировать от индивидуального инвестора, а от коллективного — сложно и весьма. При том что, если только речь не идёт о SAFT, где “мы вам DAI/USDt — вы нам свои токены”. При этом многие боятся т.н. беспроцентного займа: проект берёт ликвидность, вращает её какой-то период времени, а потом — просто не эмитирует токены и возвращает ликвидность назад. Риск такой есть, но давайте будем честны: а) инвестиции — сфера в целом рискованная; б) если вам вернули средства, то вы потеряли лишь упущенную выгоду, а это не худший вариант; в) ЮЛ тут никак не поможет всё равно: та же схема — вид сбоку;

- И главное: многие думают, что ДАО сложно привлечь к ответственности, но это трижды не так: а) средства в блокчейн-среде давно и с успехом и много кто и где морозит (почитайте об опыте Tether, EOS, DeFi-проектов, CEXs и прочем): не скажу, что сторонник этой идеи, но она работает; б) мультисиг-политику можно сделать очень гибкой и максимально прозрачной; в) совместить дорожную карту (MVP, Beta, Alpha, Release и т.д.) с выплатами через смарт-контракты, wNFT и другими инструментами — крайне просто и легко.

Что ж, давайте рассмотрим ещё 4 важных сценария: что будет, если инвестора «кинут» (простите за трамвайный язык) старым добрым способом? Например, кофаундеры ДАО купят себя “ламбы” и уедут в закат. Вот эти самые сценарии:

- У кофаундеров останутся активы: недвижимость, автомобили, криптоактивы и т.п. В этом случае, как и с ЮЛ, инвестору нужно будет доказать, что именно вот такие-то люди растратили вот такие-то средства и совсем в нецелевом назначении. И фактически обоснован лишь один страх: что если такие мошенники всё оставят в криптовалюте? Всё очень просто: изучите дела SilkRoad, AriseBank, взлома Bitfinex и множество других, где средства возвращались. Вероятность примерно такая же, как и с наличными или оффшорными безналичными. Даже выше: за счёт как раз прозрачности большинства операций;

- У кофаундеров активов не останется: в этом случае всё также будет не хуже, чем с ЮЛ, потому как розыск активов и доказательство их причастности к делу — старая, не очень добрая, юридическая практика. Ничего нового с появлением ДАО тут не будет, то есть риск будет такой же как ЮЛ или ниже;

- У кофаундеров не останется ничего из средств, но надо будет доказать, что средства потрачены не туда: опять же — практика ДАО ничем не будет отличаться от практики ЮЛ и при этом средств всё равно уже не будет. Максимально, на что сможет надеяться инвестор: что перед страхом уголовного, например, наказания кофаундеры найдут заёмные средства и вернут долг, как это было, по существу, с Celsius. Но влияет ли ЮЛ здесь больше/лучше, чем ДАО? Нет.

- У кофаундеров не осталось средств, как и у ДАО и всё — анонимное. Такие схемы как Rugg Pull, Soft Rug, экзист-скамы навроде Amplyfi или Yfdexf.Finance неизбежны в анонимном мире без транзакцинной репутации. Но в этой новой форме классическое инвестирование не работает совсем: как, впрочем, и в Terra с её 20% годовых. Здесь помогает лишь: а) проверка минимальная по методике 4К; б) диверсификация вложений; в) понимание логики смарт-контрактов; г) взаимодействие различных акторов рынка.

Коротко, а потому — не полно, это может выглядеть так:

Всё. Если присмотреться: история с ЮЛ в крипто-оффшоре (внутри “чистого” Web 3.0) видится надуманной и архаичной. Считаете иначе? Изучите и сравните опыт:

Всё. Если присмотреться: история с ЮЛ в крипто-оффшоре (внутри “чистого” Web 3.0) видится надуманной и архаичной. Считаете иначе? Изучите и сравните опыт:

- Bitcoin;

- Yearn;

- MetaGame;

- Bankless;

- FwB;

- Tribe;

- ENS DAO;

- Compound;

- Forefront;

- Olympus;

- ShapeShift;

- 1inch;

- 1hive;

- Gitcoin;

- Prime DAO;

- Party DAO;

- Parity;

- Lex DAO;

- I. Co-op;

- Power Pool;

- Rari;

- Decentraland;

- Constitution;

- Assange DAO;

- Pleasr;

- Raid Guild;

- dOrg;

- The DAO;

- Vita;

- Synergis.

Хотя бы их. Если сможете повторить опыт Synergis & Menaskop или Messari — можете пройтись по всем: hub.forklog.news/dao-upravlencheskie-idei-ot-messari-chast-i. Их будет около 850.

Как сделать true-DAO правильно?

Первое. Определите: анонимное оно будет или нет. Если не уверены в своих силах на анонимность — лучше не беритесь. В мире запущено не так много крупных, анонимных ДАО: Биткоин как сеть от Сатоши, YFI и ещё ряд.

Второе. Если запускаете не анонимно — как можно быстрее (см. дела SEC) пробуйте распределить: 1) токен; 2) разработку; 3) казну; 4) элементы управления и прочее — децентрализовать в максимуму. Хороший показатель 1000-10 000 участников, отличный — выше 100 000, редкий — выше 1 000 000.

Третье. Не жадничайте: не забывайте о баунти и airdrop-ах для активных участников; не держите ключевые элементы у себя долго — иначе ответственность ляжет на вас именно; не скупитесь мотивировать разработчиков и т.д.

Четвёртое. Ведите прозрачный учёт с первого сатоши: 1) сделайте дорожную карту на MVP, Beta, Alpha, Release и придерживайтесь её — правило простое: опережать можно, опаздывать — нет; 2) чем подробней напишите Roadmap, WP/LP, техническую документацию и прочие документы, включая Манифест, тем проще будет доказать, что совершаете полезную работу, а не просто трату средств; 3) будьте на связи с сообществом: всегда отвечайте — даже на самые каверзные вопросы, не уходите в долгое отсутствие, фиксируйте основные вехи через отчёты, создавайте как можно больше активных акторов; 4) не забывайте, что отчётность важна как по полученной ликвидности, так и по эмитированным токенам. И да, не ведите себя как Илон Маск в Твиттере.

Пятое. Определитесь сразу: вы за белых или за красных, или за зелёных — или за кого? И не меняйте стратегию! В том смысле, что если пошли по пути полностью анонимного ДАО — делайте это; если по связке ЮЛ+ДАО — поступайте в рамках правил фиатного мира и крипто-оффшора; если открытое / закрытое ДАО, но не анонимное — значит следуйте логике этой. Смена парадигмы в данном случае чревата не только репутационной, но и уголовной ответственностью.

Шестое. Не ждите полных схем ни от кого: ближайшие 2-3 года (до 2024-2025 гг.), как минимум. А во многих юрисдикциях и до 2030. Вместо этого: 1) изучите основы права; 2) не нарушайте общепризнанные принципы (будьте добросовестны); 3) не пишите документы, в которых не уверены, но старайтесь писать сами; 4) помните, что любые сложные юридические схемы — потенциальный риск. Ваш.

Седьмое. Не верьте в мифы о скамах в ICO, о ненужности криптовалют, о плохо работающих DeFi и т.д.: проверяйте все данные. Это поможет вам: 1) изучить рынок, а не мнение о нём; 2) создать по-настоящему долгоиграющую ДАО; 3) найти соратников по делу. А их очень много: начиная с уже старого bitcointalk-а, заканчивая Reddit, Twitter, Discord & Telegram.

Восьмое. Выбор схемы: ЮЛ; ЮЛ+ДАО; ДАО — должен зависеть от: 1) цели привлечения; 2) вида деятельности; 3) выбранного технического инструментария; 4) модели работы внутри Web 3.0 сервисов. Но никак не от пожелания любого из инвесторов: это — прямой путь к закрытию стартапа на ранних стадиях.

Девятое. Не верьте, особенно, если вы — инвестор, в силу суда и арбитража. Практика показывает и доказывает, что лишь крупные инвесторы защищены со всех сторон, мелкие и средние — всегда подвержены риску. Если даже дело против стартапа выгорит, то чаще — он, стартап, заплатит штраф, но штраф пойдёт в гос. казну, а вы не получите ничего, кроме… закрытого стартапа, а значит и шансов получить свои средства и прибыль (которую крипто-проекты с токенами не могут гарантировать) не будет.

Десятое. Мир крипто-оффшора интересен, нов и потому — опасен. Если вы готовы на эти риски, то вкладывайтесь в людей, а не в набор схем.

До!

P.S. Поклон DAO MetaAds, VIZ, ENVELOP, Synergis, ENS и другим за вопросы, вдохновившие на статью.