Что ж в первой части мы выяснили, что такое токен с помощью классификации В. Суманова; во второй попробовали через компоновку сотен проектов ответить на болезненные вопросы ICO/IDO; а теперь попробуем зайти ещё дальше…

Повторяя пройденное

Итак, прежде всего подчеркну ещё раз: токены служат одной великой цели — унификации онлайна и оффлайна за счёт создания цифровых, аватаризированных сущностей прямого обмена с возможностью последующей дифференциации по функциональному назначению в рамках синтезирования XR-континуума. Проще говоря: без токенизации экономика Web 3.0 не будет иметь собственных фич, но лишь всегда будет слабым эхом экономики Web 2.0.

И всё же без очевидных повторов — тоже не обойтись. Поэтому одна из главных задач цикла — дать вам сводку ссылок, по которой всегда можно пройтись, дабы обновить данные в голове.

Сразу — пример. Ответим на простой вопрос: “что такое блокировка токенов?” (token lockup и/или вестинг период). [Далее — перевод из CMC]:

Блокировка токенов (или период наделения правами) — период времени, обычно следующий за продажей токенов, в течение которого держатели токенов проекта не имеют права продавать свои токены. [Menaskop: дополню, что не имеют именно технически, а не только юридически]. Период блокировки помогает инициативам избежать проблем с ликвидностью…

Например, NFT-проект Flow сгенерировал 1,25 миллиарда FLOW на этапе выпуска и распространения токенов. Токены были заблокированы примерно на год, при этом токены сохранили свою ценность, а сеть осталась работоспособной. После выпуска токенов были установлены период блокировки и ограничения на передачу, что обеспечило равные условия для инвесторов, членов команды и членов сообщества.

Таким образом, с помощью периодов блокировки проект зарабатывает больше денег, поскольку и спрос, и стоимость токена растут. Однако главная причина введения периода блокировки заключается в том, что он защищает рынок от наплыва избыточного количества токенов, что, в свою очередь, снижает стоимость токена из-за роста продаж.

В настоящее время сектор DeFi сталкивается с двумя основными проблемами: защита инвесторов от мошеннических проектов и предоставление создателям проектов возможности заблокировать свои токены и обеспечить доверие своего сообщества. В связи с ростом числа случаев мошенничества на рынке DeFi, инвесторы просят разработчиков заблокировать их ликвидность и ограничить риск мошенничества со стороны основателей.

Разработчики создают смарт-контракты и депонируют определённое количество токенов через холодный кошелек, блокируя их на определённый срок, скажем, на восемь месяцев. Создатели разрабатывают публичный профиль блокировки токенов для своего сообщества. Это вселяет уверенность в проект и команду, поскольку мотивирует их сосредоточиться на долгосрочном развитии, а не на рыночной цене своей монеты. Кроме того, это также повышает уверенность общественности, поддерживающей проект.

Обобщая: токены, которые были заблокированы, не являются частью оборотного предложения. Они предназначены для прекращения вывода средств после дебюта криптовалюты, поэтому никто из членов команды или инвесторов не сможет приобрести их токены до истечения срока блокировки. Это побуждает команду сосредоточиться на продукте, а не продавать свои доли сразу после запуска.

Но блокировка (заморозка) токенов — лишь часть защитного механизма. Давайте сначала процитирую: “обычная схема наделения правами на акции (вестинг) охватывает четырехлетний период с годовым порогом (клиффом). Это значит, что пока вашему участию в стартапе не исполнится год, вы не получите долю в бизнесе. В первую годовщину вы получите 25% от оговоренной доли, а затем будете ежемесячно получать остальное. То есть, если я — разработчик стартапа, которому выделен пакет опционов в 4800 единиц, то через год я получу долю в 1200 единиц (но если до этого момента я уволюсь или буду уволен, то не получу ничего). Затем, после преодоления клиффа, за каждый месяц работы в компании я буду получать по 100 единиц (1/48 часть пакета опционов)”.

Этот же подход теперь (и давно) действует почти во всех ICO/IEO/IDO/etc. проектах.

В итоге всё это направлено на то, чтобы как-то бороться Fully Diluted Valuation (FDV), или The Great Dilution Dilemma (Великой дилеммой размытия ценности). О ней мы поговорим. Но сегодня остановимся на куда более общих вещах, скомпоновав положения о запуске токена в двух видах:

- Текстовом;

- В виде блок-схемы.

Ультимативный алгоритм запуска токена

Недавно вышла FB-заметка от С. Гершуни под названием “решите, нужен ли вашему продукту токен?”. Ниже приведены вопросы, из этой самой заметки, а также дан ряд комментариев по каждому из них.

Примечание: последовательность, как по мне, не структурна, но сохранил, чтобы не нарушать принцип авторства.

Основные вопросы

Если это протокол, какие проблемы решает токен и какие функции он даёт?

Скажу сразу главное: если это протокол, то не факт, что у вас будет именно токен. Возможно — коин (монета). Возможно — не одна. Об отличиях уже говорили: например, здесь. В любом случае, как по мне: для протокола как раз с токеном всё сильно проще, ибо как иначе, в недоверенной среде, остановить разные DDoS-атаки и им подобные, не прибегая к доверенной стороне / централизации? Плюс к тому: протоколы развиваются сильно медленней разного рода экосистем, тем паче — единичных dApps-ов, а значит, просто рискуете потерять ценность, не вводя токен.

Если это DAO, какие действия по управлению требуют токена, а не просто репутации голосующих?

Опять же вопрос верный, но и Протокол может развиваться как DAO: даже целые совокупности протоколов. Сеть Биткоин — первое же тому подтверждение.

Что касается репутации, то как один из создателей концепции транзакционной репутации, скажу, что governance-токены в большинстве случаев — действительно, блажь. Но и только! Как действовать в остальных подходах уже описывал: см. по ссылке.

Если это игра, зачем вам токен, а не беттинг на основе USDC?

Из трёх первых — самый точный вопрос. Но с другой стороны — не стоит забывать про теорию “двойного погружения”, которую развил ещё в 2016-2018 гг. Возьмём в пример игру “Asphalt 9”:

- Есть непосредственно фиатная валюта, за которую можно приобретать цифровую валюту игры и ряд цифровых вещей (точнее — ассетов и/или их частей) внутри неё;

- Есть синие монеты, которые тоже можно купить, а можно, как и “золото” — заработать, но при этом разные ассеты доступны или за “золото”, или за синие монеты, а обмен “золото” — “синие монеты” происходит по установленному курсу и довольно не практичному, если попробовать просто залить много средств и “купить всё и сразу”;

- Помимо этого есть монеты красные — монеты опыта: когда уже машина прокачана и дальше её апгрейдить нельзя: их тоже можно тратить на покупку цифровых товаров, но определённой категории.

При этом фактически имеете замкнутый рынок цифровых активов, которые не токенизированы. И возникает простой подход: вход за фиат возможен, выход — нет. Всё, что внутри, — абсолютно в правилах игры. Ещё точнее — в рамках. И почему бы в эти правила-рамки не вписать именно криптотокен? Вполне возможно.

Тем паче, если хотите сделать по-настоящему кроссчейн-игру с передачей ценности как горизонтально (L1-L1), так и вертикально (L1-L2).

Самое главное: какую проблему в вашем продукте можно решить с помощью токена?

И вот тут возникает самый важный ракурс: а почему бизнес должен решать боль, проблему и т.п.? Потому что так принято? Так то был мир старый, где и безвекторное насилие разрешено. Может хватит? Может, пора сделать новый мир по новым правилам, не разрушая при этом мосты к старому? Токен может решать не проблему, а просто ряд последовательных задач, которые можно решить же ДРУГИМИ способами, а можно — с помощью токена. Почему бы и нет?

Сама жизнь подсказывает, что это возможно.

Почему запускаете токен именно сейчас? Чтобы собрать средства, улучшить качество продукта, компенсировать команду, привлечь сообщество и т. д., либо все вышеперечисленное?

Вот это — отличный вопрос: почему? На него каждый отвечает по-своему

Определите модель токена

В чём сторона спроса: почему люди, кроме спекуляций и трейдинга, будут хотеть покупать и держать ваш токен?

Ниже ещё рассмотрим возможности по “утилизации” токена, но рекомендую здесь вспомнить про первую часть и функции токена как таковые.

В чём сторона предложения: почему люди захотят продать или использовать ваш токен? Дополню: что будет, если люди (и не только люди, а SaO в принципе) не захотят покупать токен? Много отличных продуктов жило до токена (FOX, ENS, 1inch, UNI, OP, etc.), а многие — живут до сих пор (Opensea, CMC).

Каков механизм захвата стоимости токена? Как токен накапливает экономическую стоимость? И далее Степан приводит перечислением:

- Передача стоимости (BTC, BAT);

- Стейкинг (FIL, LPT);

- Консенсус (АТОМ, ETH 2.0);

- Дивиденды (xSUSHI, xCVP): тут отмечу, что оговаривать подобное — смерти подобно в схватке с SEC-репликантами;

- Обеспечение другими активами (DAI, USDC);

- Скидка (BNB, CRO);

- Управление (MKR, CRV);

- Мета-гавернанс (INDEX, CVX);

- Гедонистическая ценность (NFT);

- Источник в комментах.

Как видим, основание групп размыты. Поэтому в будущих частях мы ещё не раз вернёмся к классификациям активов. А пока — последний вопрос раздела от С.Г.:

Какова экономическая ценность вашего будущего токена? Ожидаете ли вы, что стоимость вашего токена останется неизменной, инфляционной или дефляционной?

Как по мне — вопрос поставлен не корректен. Сама модель токена может быть условно-стабильно, инфляционной или дефляционной, или даже смешанной, но стоимость? Скажем, ETH — вполне себе инфляции подвержен, но в поведении на средне- и долгосрочных периодах мало чем отличается от дефляционного BTC. Поэтому я бы не стал смешивать эти категории: модель и стоимость, а также ценность и стоимость, ценность и цену. Вынесем это в рамки отдельного разбора.

Правила распределения и казначейства

Каким будет первоначальное распределение: команда, инвесторы, сообщество, казначейство?

Этот как раз вопрос в первом приближении рассмотрели во второй части. Тут отмечу следующее:

- Команде выделять более 10% — обычно считаю моветоном, ибо она и так получается ликвидность;

- Очень аккуратно стоит относится к маркетингу: слить через KoLs (инфлюенсеров) можно любой бюджет, но в основном это будет временный адреналин шиллинга, который мало что даст даже в среднесрочной перспективе;

- Инвесторов ранних стадий лучше выводить асинхронно. У меня правило такое: первый вошёл — последний вышел;

- Разработчики меньше всех довольны, когда берут з/п в токенах, поэтому закладывать большой пул в этот раздел — тоже стоит с опаской;

- Две главные вещи для меня: фонд формирования ДАО и стабилизационный фонд: первый позволяет достичь децентрализации, второй служит своего рода регулятором всего. О нём — тоже речь впереди.

Каким будет график клифа и вестинга?

Что это — см. выше. Я рекомендую делать заморозку общую не меньше, чем на 18 месяцев, а лучше 24-36 мес. При этом желательно, чтобы все категории (команда, ранние контрибьюторы, маркетинг и т.п.) давали каждый период, скажем, месяц, схожую цифру, например, 2-3%.

Кто будет контролировать мультисиг? Как вы планируете добавлять и удалять подписантов в мультисиг?

Также вопрос, требующую отдельного большого разбора, но для EVM-сетей gnosis зарекомендовал себя давно и с лучшей стороны. На BSC, ETH, Harmony, Polygon и ряде других сетей решение есть. Добавить/убрать участников не проблема. Определять лучше максимальным числом с подстраховкой: скажем, 2 из 3 — это нормально, 2 из 4 — не очень, а 2 из 2 — крайне опасно. Да и меньше 3х подписантов делать не советую — теряется смысл в большинстве случаев.

Как будут приниматься решения о последующих продажах и анлоках токенов?

Тут вопрос для меня неясен, поскольку всё это 100% должно быть решено до стадии ICO/IEO/IDO/etc., потому как менять правила после начала публичного плавания — не корректно.

Технические детали

Имя токена, символ, эмиссия, возможность обновления контракта, владелец контракта

Скажу прямо: обновление контракта токена, особенно — после аудита, худшее, что может с вами случиться. По крайне мере сам стараюсь такие токены обходить стороной.

Какой чейн вы используете для первичной эмиссии?

Вопрос важный, но пока лидерство всё равно за EVM. Если хочется посмотреть в другую сторону — обратите внимание на следующие два сравнения: первое и второе.

Каковы требования к масштабируемости? Предлагают ли те, что нужен выделенный чейн (субстрат/космос зона/роллап)?

Опять же — вопрос сильно шире одной статьи. Ждите и этот разбор. Отдельно.

Нужна ли вам межсетевая совместимость и бридж с первого дня?

Отвечу за вас и просто: в большинстве случаев — нет. Если нужен мультичейн — так не проблема: делайте хоть на 10 сетях сразу. Был бы толк. А мосты — это дело сложное.

Нужна ли вам ликвидность AMM в торговом пуле с первого дня?

Про AMM & MM тоже поговорим отдельно, но крайне не советую выводить простые токены сразу с ликвидностью, да ещё и не замороженной: см. об этом в первой и второй частях. Почему.

Лигал

Задействованы ли какие-либо юридические лица в запуске токена?

Опять же, мой подход — нет и не должны. Крипто-оффшор — лучшее решение и подход в рамках Web 3.0.

Соответствует ли это всем законам в соответствующих юрисдикциях? Граждане каких стран смогут участвовать в покупке токенов?

Лучше всегда и сразу исключать американцев: для этого вход с IP — блокировать; дисклеймеры — прописывать; никакие уговоры не принимать. И да, не забывайте: речь идёт всегда не только о гражданах, а вообще о резидентах конкретной юрисдикции.

Планируете ли вы KYC держателей токенов, инвесторов, покупателей?

И вот зачем именно это делать? Чтобы потратить больше средств для ланчпадов и CEXs? Что ж, видимо, правовую обёртку тоже придётся вынести в отдельный пул вопросов.

Маркетинг

Помните! Если вам нужно рекламировать свои токены и факт сейла, вам, скорее всего, не нужно проводить сейл. Это уже не запуск токена, а втюхивание чего-то цифрового тому, кому это не нужно.

С одной стороны — звучит как правда. С другой стороны агрегаторы, биржи, шиллинг-агентства, KoLs, разного рода крупные крипто-компании и прочие сделали всё, чтобы маркетинг стоил для Web 3.0 стартапов дорого. И, скорее всего, в момент запуска на бычьем рынке (а многие ли рискуют запускаться на медвежьем?) вы просто потеряетесь в бесконечном потоке airdrops, новостей и твиттер-шумихи. Поэтому тут нужен тонкий слух, который спекуляции отделит от ценности токена и научит их различать других.

Если планируете привлекать розничных инвесторов, как они узнают о вашем проекте?

Как по мне, вопрос №02 цикла — противоречит вопросу №01. Способов довольно много и о них надо говорить долго, но вот часть:

- Агрегаторы навроде Coinmarketcap & Coingecko;

- Менее крупные, но более специализированные: ICOdrops или в этом роде;

- KoLs (они меняются по сезонам):

- Twitter;

- Reddit;

- Telegram;

- YouTube;

- Linkedin;

- Другие;

- Правильные группы:

- Telegram;

- Discord;

- Reddit;

- СМИ: список см. на Forklog: https://forklog.com/rejting-kriptovalyutnyh-smi-trafik-regiony-yazyki/

- Пресс-релизы, которые можно рассылать, например, через:

- …

- Разного рода платформы заданий;

- Баунти кампания;

- Прочие методы: об этом — уже в одной из следующих статьях.

Где люди могут узнать больше об экономической модели и продукте? У вас есть презентации, официальные документы, реальный продукт, процесс и команда для ведения отношений с инвесторами?

Минимальный набор следующий:

- Сайт;

- Гит;

- LP/WP (лучше прямо на гитбуке);

- OnePager;

- Презентация;

- Открытые профили команды на LN, FB, Twitter;

- Канал в Discord/Telegram.

Листинг и ликвидность

При продаже токенов, как планируете её проводить: приватно; фиксированная цена; bonding curve; голландский аукцион?

Как по мне — способ продажи вторичен. Что же первично? Сделать распределение между начальными и вторичными (третичными) котрибуьютерами более-менее справедливым. Скажем, чтобы приватные раунды к паблику не давали больше 2-3 или хотя бы 4-5 иксов.

Где вы планируете торговать своим токеном: только на AMM или на CEX?

Тут подчеркну одно: на разных рынках централизованные биржи по-разному смотрят на новые проекты. Поэтому всё будет зависеть именно от конъюнктуры, а потом уже вашей стратегии. Тем более — если речь идёт о ТОП-3/5/10 CEXs. С дексами же проблемы другие:

- Снайпер-боты при выставлении заявки;

- Заморозка ликвидности или вампирский майнинг в любой разновидности;

- Попадание в основные списки (даже иконку токена залить не везде можно просто).

Почему централизованные биржи будут заинтересованы в листинге вашего токена? Как вы приведёте Binance и Coinbase новые объёмы торгов?

Обычно эти биржи сами держат руку на пульсе и берут лишь хайп-продукты: редко видел обратное. Скорее не видел. Но о листинге тоже речь ещё впереди.

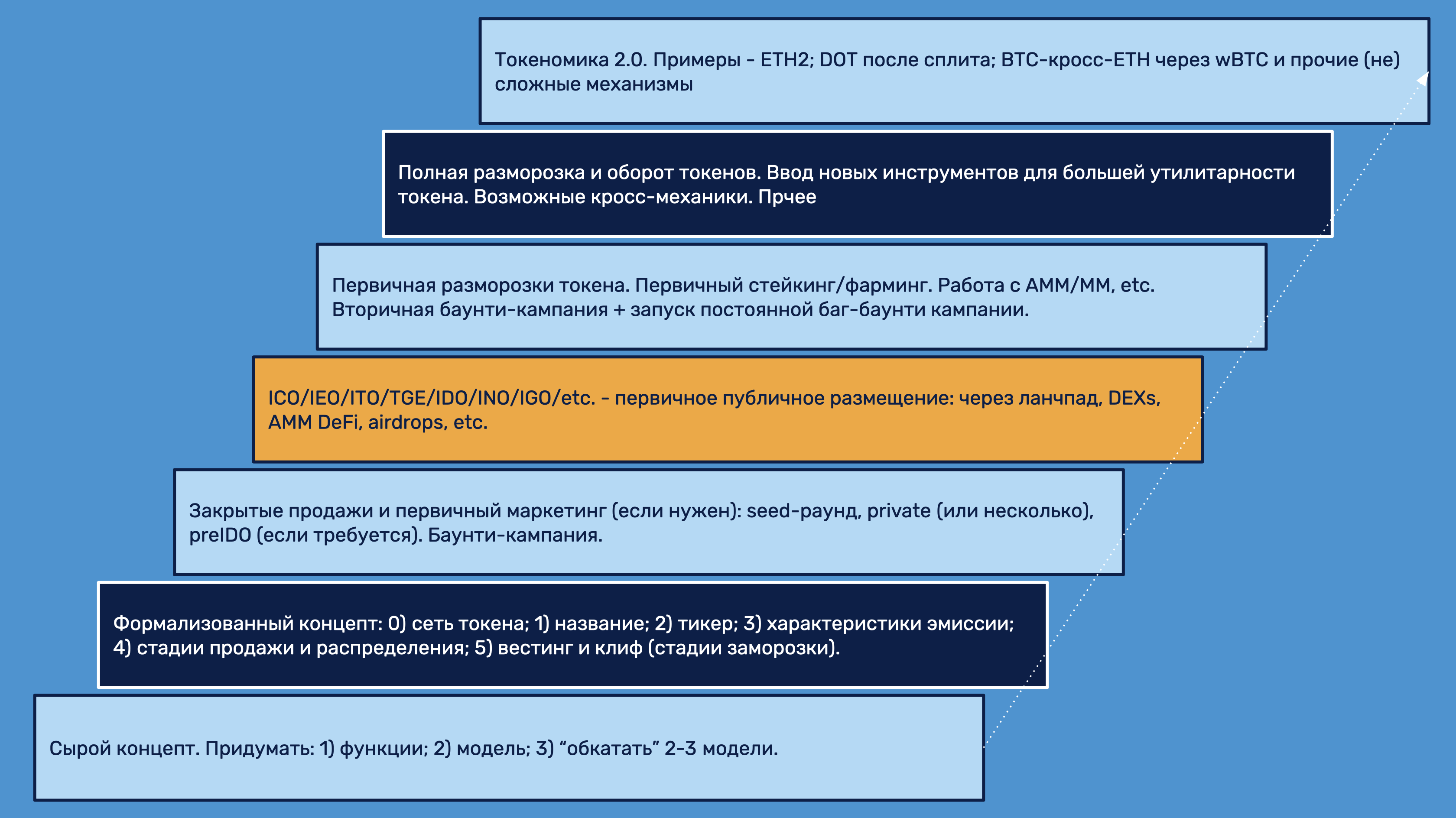

Блок-схема

Вот как я бы обобщил запуск элементов Токена:

- Придумали концепт;

- Нарисовали блок-схему движения (циркуляции/функцинирования);

- Сделали проспект эмиссии;

- Обозначили ICO/IDO/etc. (дату начальной эмиссии);

- Раскрыли период и порядок разморозки;

- Обозначили вторичный рынок;

- Закрыли всё блок-схемой экосистемы.

Сейчас никакой блок-схемы ещё не будет — будет лишь примитивная инфографика:

Потому как до блок-схемы надо много ещё с чем ознакомиться, а на сегодня — последний подраздел:

Мои выводы

Все поставленные вопросы, и подчёркиваю это жирным шрифтом, имеют место быть. Но, представляется, что все они рождены философией, экономикой и технологией… прошлого: дефицитным мышлением, если хотите.

Но кто сказал что эта позиция правильная или нет? Или любая иная?

Борьба тезисов: “денег нет ни у кого” (псевдо-коммунизм ББД от государств) и “деньги есть у всех” (“чистый” Web 3.0) продолжается и, судя по CMC, не в пользу первого. Хотя он и будет с пеной у рта доказывать и всем, что лишь он — верный. Это понятно, но понятно ли это вам именно?

До!