По мере того, как мы переходим от эпохи ликвидности к эпохе многообразия, криптоактивы становятся неотъемлемой частью портфеля современного инвестора. Цель этого руководства — предоставить инвесторам важную информацию о биткоине и криптовалютах в целом.

TL:DR

Институциональный спрос на криптоактивы исходит со стороны клиента. Повышенный интерес к криптовалютам, особенно в период кризиса, подталкивает крупных инвесторов “запрыгивать в последний вагон” в попытке быть первыми и получить прибыль или для диверсификации вложений.

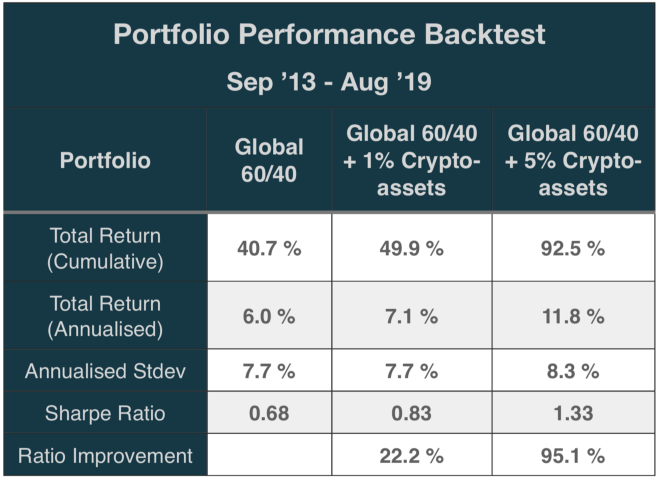

Если опираться на исторические данные, за последние 6 лет, портфель из классических активов в пропорции 60/40 + 5% криптовалют увеличивает совокупную доходность на 215%, по сравнению с портфелем без криптоактивов.

Популярность специализированных крипто-хедж-фондов возросла, что характеризуется высокими колебаниями годовой доходности в диапазоне от -60% до + 2278%. Перед инвесторами стоит сложный выбор: зарабатывать в долларах или накапливать BTC.

Новый класс активов: криптоактивы

Технология блокчейна появилась в 2009 году как ответ Сатоши Накамото на отсутствие доверия и прозрачности в центральной банковской системе. И блокчейн позволяет вернуть это доверие путем децентрализованных, прозрачных и неизменяемых транзакций.

В самом начале биткоин был единственной криптовалютой, а сегодня уже существует более 2500 активов, которые подразделяются на категории: криптовалюты, токены, токенизированные акции (STO) и стейблкоины.

Криптоактивы, как новый класс, стали набирать популярность в 2017 году благодаря более активному участию институциональных инвесторов. Биткоин, названный цифровым золотом, медленно и уверенно институционализируется.

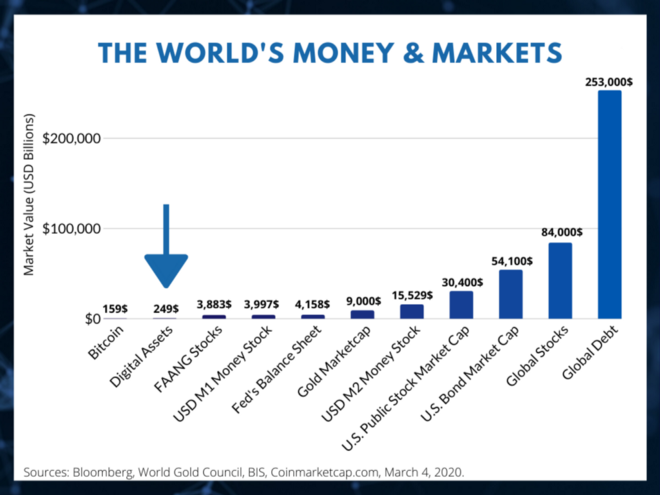

Биткоин оказался лучшим в мире активом десятилетия, с приростом на 9 000 000% с начала 2010 года. Однако, несмотря на стремительный рост, криптоактивы все еще составляют лишь небольшую часть мировых денег и рынков.

Сама же технология децентрализованных реестров все чаще применяется в разных отраслях (включая здравоохранение, логистику, банковские и финансовые услуги) и смещается, от фазы раннего принятия к фазе раннего большинства (согласно популярной кривой зрелости технологий).

Эра диверсификации

По мнению Bank of America (BofA), с начала 2020 года начинается новая эпоха — диверсификации, отличная от эпохи ликвидности предыдущего десятилетия.

Эра ликвидности была создана центральными банками, которые снижали ставки более 799 раз с момента краха Lehman Brothers, и накопили в активы более 12 триллионов долларов. Это привело к появлению «сверхновой ликвидности», в результате чего произошел самый длинный и большой бычий рост в истории.

ФРС создала ловушку ликвидности, в которой она рискует рецессией, если прекратит количественное смягчение. Поскольку программа все еще продолжается, пузыри будут раздуваться. Среда с низким уровнем инфляции приносит пользу акциям США, в то же время ставя в невыгодное положение товары и другие дезинфляционные активы.

По оценкам BofA, эра ликвидности продлится еще 3–6 месяцев, после чего мы увидим пик цен и начнет расти инфляция в результате глобальных отрицательных процентных ставок. С этого момента начинается эра разнообразия, когда дезинфляционные активы превзойдут традиционные ценности, которые сейчас в выигрыше от QE.

Криптоактивы дезинфляционного класса могут быть тем, что нужно институциональным инвесторам для эффективного достижения своих будущих целей при снижении риска портфеля. Как оказалось, они не коррелируют с любым другим классом активов, а также между собой.

Включение криптоактивов в традиционные инвестиционные портфели снижает общий риск из-за диверсификации. Рассматривая историческую доходность за последние шесть лет, мы отчетливо видим, что включение небольшой доли портфеля в криптоактивы показывает значительное улучшение общей доходности, которое иллюстрируется увеличением индекса доходности и коэффициента Шарпа.

Цифровой дефицит

Фундаментально, Биткоин жестко запрограммирован на уменьшение вознаграждения за майнинг, ровно на половину (халвинг) каждые 210 000 блоков. Награда за блок, часть консенсуса PoW, представляет собой количество биткоинов, которые майнер получает при успешной добыче нового блока.

Текущее вознаграждение — 12,5 BTC за блок, а примерно в мае 2020 года оно сократится до 6,25. Уполовинивание будет происходить до тех пор, пока не будет добыто максимальное количество в 21 млн, из которых 18,2 млн уже добыто.

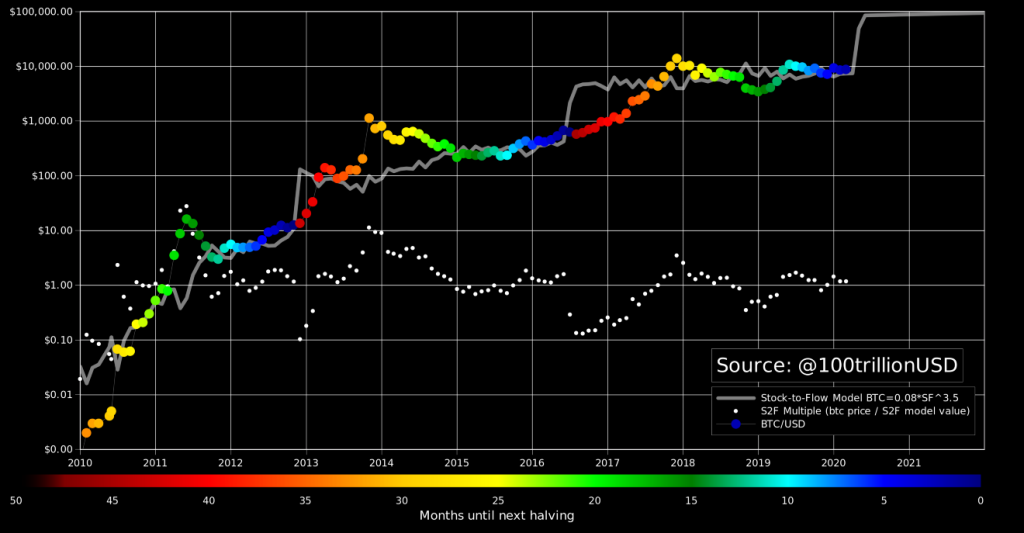

Уменьшение прибыли от майнинга увеличит цифровой дефицит BTC, как это предсказывает модель Stock-to-Flow (S2F).

Что такое модель Stock-to-Flow?

Stock-to-Flow является соотношением текущего количества BTC, произведенных майнерами, по отношению к еще не добытым биткоинам — выраженное в количестве лет, необходимых, с сохранением текущей производительности, для добычи общей эмиссии заложенной кодом (21 млн.)

В мае 2020 года коэффициент S2F удвоится, до 50, что увеличит дефицит. Согласно модели, из-за дефицита, цена биткоина должна достичь 100 000 $. Модель ранее точно предсказывала цену биткоина с R2 корреляцией в 95%.

Кроме того, модель имеет высокую корреляцию при тестировании на золоте и серебре. По мере увеличения stock-to-flow биткоина до 50, он приближается к аналогичному показателю для золота, равному 62. Это указывает, что рыночная капитализация биткоина должна сравниться с рыночной капитализации золота.

Ранее рост цифрового дефицита привел к тому, что биткоин достиг ценовых максимумов. Это можно увидеть на графике, где халвинг представлен точками от темно-синего цвета до темно-красного. Это связано с тем, что майнеры вынуждены продавать добытые монеты, чтобы покрыть свои расходы, создавая постоянное давление на рынке.

Начиная с мая 2020 года, они смогут продать только половину от того, что могли раньше. Например, сейчас они продают примерно на $400M в месяц, а после мая эта сумма уменьшится вдвое. Если предположить, что спрос останется прежним, это изменит масштабы спроса и предложения, и вызовет скачок стоимости биткоина.

Золото 2.0

Bitcoin часто называют Цифровым Золотом. Так как золото доказало свою ценность, биткоин все чаще рассматривается как его цифровой аналог.

Сейчас к биткоину доверия больше, чем к золоту. Потому как точно известно, сколько монет существует и как будет развиваться инфляция в будущем. Что касается золота, то никто достоверно не знает количество добытого золота, сколько существует глобальных запасов и будущий уровень его добычи. Тем не менее, золото зарекомендовало себя как ценность на протяжении тысячелетий, в отличии от BTC. Но со временем технология блокчейн получит возможность проявить себя.

С точки зрения делимости, биткоин не является физическим активом. Поэтому один BTC можно разделить по своему усмотрению. С другой стороны, делать крупные платежи золотом небезопасно, и его трудно разделить на эквивалент небольших сумм, которые нужны вам для повседневной деятельности. Ну и операции с биткоинами являются неизменными и приватными.

Уровень входа и выхода в криптоактивы меньше, чем у золота. Вы не обязаны приобретать какую-либо установленную минимальную сумму и можете продать ее в любое время с очень низкой комиссией.

Самая большая разница между биткоином и золотом — это децентрализация. Биткойн не управляется каким-либо центральным банком или государственным органом.

Обзор крипто-фондов

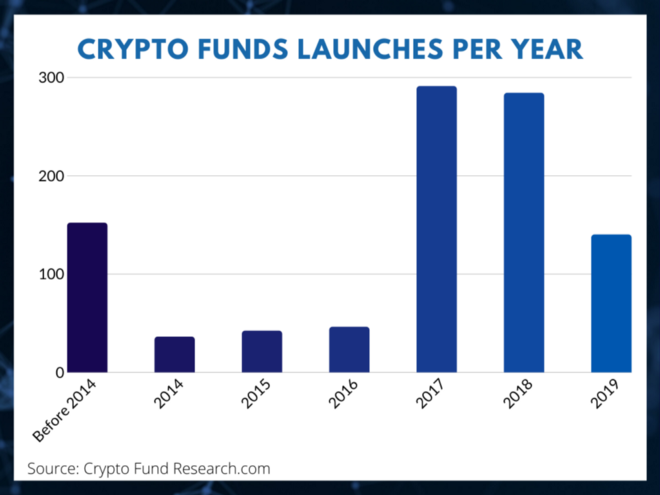

Рост крипто-экосистемы, наряду с расширением международной нормативно-правовой базы, позволил различным фондам выйти на рынок. Было создано более 800 различных крипто-фондов, включая хедж-фонды, венчурные и индексные фонды.

Фонды росли вслед за ростом рынка криптоактивов, которые начали опережать традиционные инвестиции.

Криптофонды запускались в пик бычьего рынка 2017 года, чему способствовал повышенный интерес инвесторов, а уже 2019 году отрасль находилась на полпути «крипто-зимы» и испытала снижение интереса, что повлекло за собой закрытие более чем 90-та фондов.

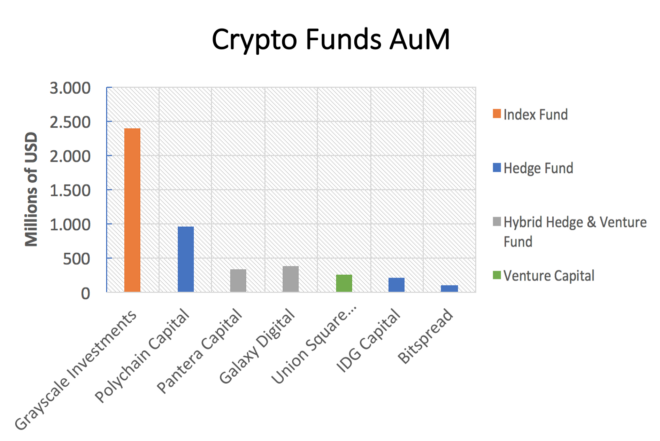

Основные фонды отрасли представлены ниже на рисунке. В данной области преобладает модель хедж-фонда, а некоторые выбирают вариант гибридного хедж-фонда+венчурного капитала. Хедж и индексные фонды — самые ликвидные, несмотря на 12-месячный lock-up период, они продолжают наращивать капитал. С другой стороны, венчурные фонды имеют 10-летний период блокировки, и они обычно не принимают дополнительный капитал.

Крипто хедж-фонды

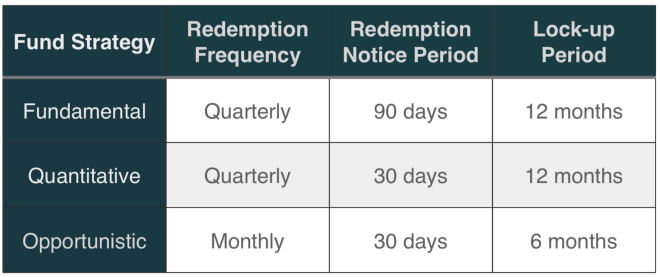

Начиная с 2018 года, хедж-фонды переходят от обобщенной стратегии до более специализированным стратегиям: фундаментальным, количественным и оппортунистическим.

Распределение по стратегиям фондов на рынке:

- 19% — Фундаментальные (Fundamental ). Эти “длинные” деньги, инвестирование в долгосрочной перспективе. Объекты для инвестиций отбираются, исходя из оценки внутренней стоимости актива.

- 37% — Количественные (Quantitative). Фонды обычно занимают рыночно-нейтральную позицию и опираются на свои модели количественной оценки активов, маркет-мейкинг, арбитражные стратегии и HFT.

- 44% — Оппортунистические (Opportunistic). Такие фонды стараются двигаться “по рынку” и используют возможности, которые возникают в моменты смены рыночных настроений. Такие фонды разрабатывают и гибридные стратегии, которые могут включать и майнинг и вложения в перспективные проекты на ранней стадии (конкурируя с VC).

Согласно отчету PwC, с начала 2019 года существует около 150 активных хедж-фондов, которые в совокупности держат под управлением около миллиарда долларов. Средний размер команды такого фонда — 7,5 человек. Интересно, что 25% хедж-фондов имеют независимых директоров, что указывает на отсутствие крипто-экспертизы в глобальном высшем руководстве. Поскольку традиционные инвестиции объединятся с крипто-экосферой, ожидается, что эти цифры будут расти.

- Средний криптовалютный хедж-фонд в первом квартале 2019 года имел 4,3M$ и только 10% фондов управляют более чем 50M.

- Средний показатель AuM в 2019 году по сравнению с 2018 годом вырос на 358% по сравнению с аналогичным периодом прошлого года, и по мере развития рынка, ожидается его дальнейшее увеличение в 2020 году.

- Средние комиссии совпадают с традиционными инвестиционными менеджерами — 2% комиссия за управление и 20% от прибыли фонда

Эти данные демонстрируют стабильный рост ниши криптовалютных хедж-фондов даже на длинном медвежьем рынке и показывают, что инвесторы готовы экспериментировать с новым классом активов и верят в долгосрочный потенциал.

Со временем разрыв между традиционными инвестициями и криптоактивами будет преодолен, что способствует их принятию среди традиционных инвестиционных менеджеров.

Эффективность крипто хедж-фондов

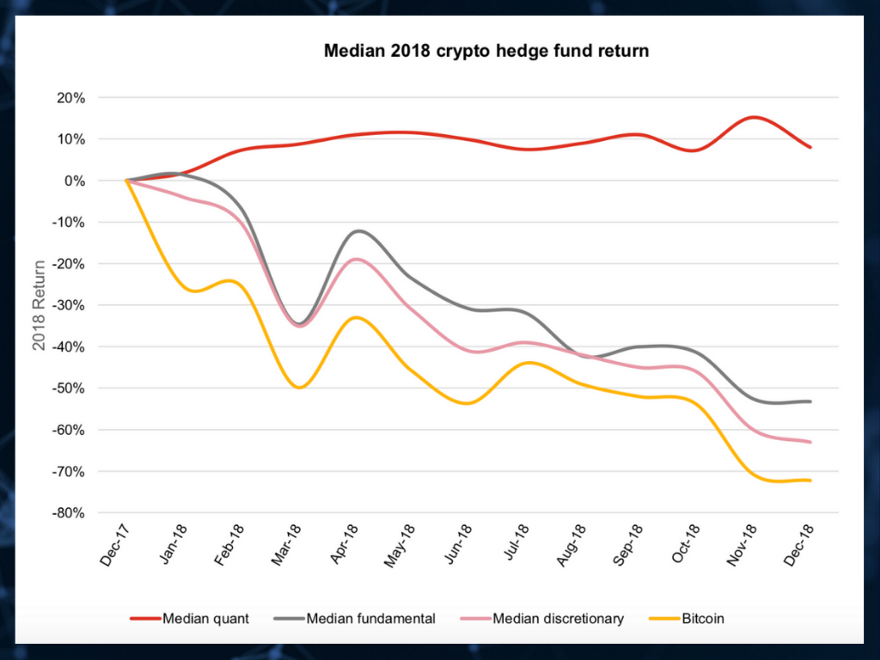

Криптоактивы имеют высокую волатильность. У хедж-фондов есть возможность использовать свои ноу-хау, чтобы превратить эти колебания в пользу и первыми получить прибыль для своих клиентов. В зависимости от стратегии хедж-фонда, доходность может быть разной, вплоть до отрицательной.

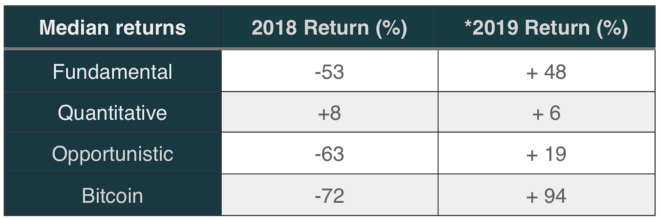

В зависимости от предпочтений инвестора, он или она может выбрать наиболее подходящий к интересам хедж-фонд. Средняя доходность 2018 года показывает, что фундаментальные и оппортунистические фонды снижают потенциал падения актива, но все же имеют отрицательную доходность на медвежьем рынке. И наоборот, количественные стратегии нейтральны к рынку и могут быть прибыльными в любых рыночных условиях. В 2018 году средний количественный фонд был отрицательно коррелирован с рынком, с бета-значением -2,33.

Криптовалютные хедж-фонды ограничивают влияние риска в периоды высокой волатильности. Таким образом, хедж-фонды с фундаментальными и оппортунистическими стратегиями превосходят показатели базового актива на медвежьих рынках и неэффективны на бычьих рынках. Это уменьшает их риск, следовательно, увеличивает доходность (коэффициент Шарпа по портфелю).

Пример: Polychain Capital

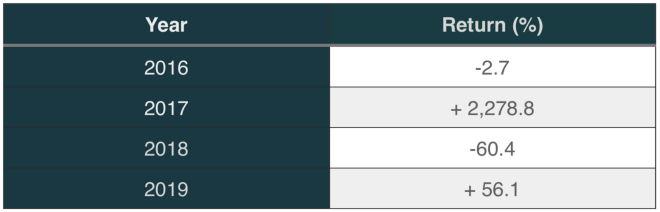

Polychain Capital является одним из ведущих хедж-фондов крипто-активов. Он был основан в 2016 году, а в начале 2018 года управлял активами стоимостью около 1 млрд. USD. Анализ его эффективности за прошедшие годы позволяет инвесторам лучше понять, что ожидать при инвестировании в аналогичные компании.

Окупаемость инвестиций хедж-фонда с момента создания составила 1332%.

Годовой доход фонда отражает высокие колебания самой экосистемы. Для получения прибыли приходилось справляться с высокой волатильностью в долгосрочной перспективе. Например, в худшие шесть месяцев с июля по декабрь 2018 года, хедж-фонд потерял 47,6%. Таким образом, в зависимости от момента входа, инвестор мог получить либо большую прибыль, либо убытки.

Ключевые факторы

Для лучшего понимания инвесторов, важно понять их психологию и причины определяющие институциональных и розничных инвесторов, стремящихся войти в новый класс активов.

Крис Тайрер, глава Fidelity Digital Assets Europe, заявил, что институционалы заходят на криптовалютный рынок из-за возросшего спроса со стороны клиентов. Криптоактивы стали трендом и причиной роста интереса, который мотивирует инвесторов запрыгивать в “последний вагон” в попытке получить свою прибыль. Семейные офисы также интересуются и спрашивают институционалов о возможности торговли криптоактивами. Таким образом, институционалы реагируют на запрос и вынуждены выходить на рынок.

По его словам, инвесторы заинтересованы входить в криптоактивы как для извлечения прибыли из перспективных вложений на самых ранних стадиях, так и для диверсификации. Компании, получающие низкий, но стабильный доход от крипто-кредитования, также хотят получить выгоду от диверсификации. Например, согласно GSR, гонконгского провайдера криптовалютных услуг для маркет-мейкинга и ОТС торговли, институционалы хотят диверсифицировать 0,5–1% своих портфелей в криптоактивы.

Еще одна из причин инвестирования заключается в том, что компании и банки за последние 12 лет получили большую прибыль на рынке акций США и должны будут вкладывать свои средства в новые классы активов.

Что касается частных инвестиций, здесь факторы различаются. По данным BitPanda, ведущей европейской биржи, розничные портфели варьируются в среднем от 20 до 50 000 евро. Одна из причин, по которой портфели настолько велики, заключается в том, что более половины инвесторов являются первопроходцами в криптоактивах и смогли купить эти активы по гораздо более низким ценам, чем сейчас.

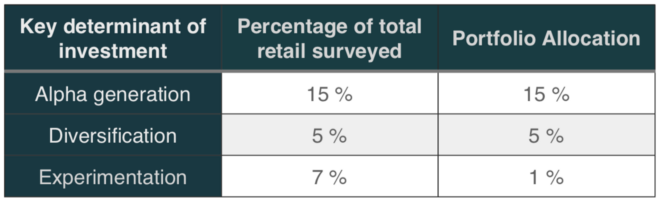

Мы исследовали основные факторы, по которым розничные инвесторы включают в портфель криптоактивы.

Инвесторы, которые сосредоточены исключительно на ранней прибыли, как правило, «заходят на хайпе» и инвестируют, в основном, из-за страха упущенной прибыли. Им не хватает знаний финансового рынка.

Те игроки, кто заинтересованные в диверсификации, обладают наибольшим знанием финансовых рынков и вкладывают средства в биткоины и технологии блокчейна в долгосрочной перспективе.

В свою очередь, осторожные инвесторы выделяют для инвестиций очень небольшую часть своего портфеля, в качестве эксперимента. Они хотят больше узнать о блокчейне и о том, как работает экосистема криптовалют.

Доходность в USD vs. Накопления BTC

По моему мнению, розничные инвесторы должны определить свою четкую стратегию, прежде чем инвестировать в криптоактивы. Им следует либо сосредоточиться на прибыли в долларах, либо накапливать BTC. Это повлияет на то, как они торгуют и какие торговые пары используют. Те, кто заинтересован в получении прибыли в долларах, должны торговать на прямых валютных парах (BTC/USD, к примеру). Если они будут торговать альткоинами в паре с биткоином, то будут подвергать свой портфель дополнительной волатильности и риску.

С другой стороны, существует практика накопления как можно большего количества BTC в долгосрочной перспективе. Эти трейдеры будут участвовать на рынках альткоинов и торговать ими, чтобы получить максимум сатоши (это 0,00000001 BTC).

Частным инвесторам рекомендуется начать с изучения основных индикаторов, анализа графиков и методов торговли, чтобы понять тенденции и как эффективно выстроить свою стратегию. Необходимо знакомство с RSI, скользящие средние, усреднение долларовой стоимости и определение позиции.

Переводчик: Светлана Лозовюк. Материал подготовлен в рамках контент проекта CryptoHedwig от CoinIndex. Хотите, чтобы мы писали для вас? Давайте сотрудничать! Пишите — cryptohedwig@coinindex.agency