Вводное пояснение

Если читаете мои статьи, то знаете, что я — большой противник спекуляций: и не потому, что это плохо (или хорошо), не полезно (или наоборот), а потому, что для 90%-99% они ничего не дают, кроме разочарований. И вот настал очередной цикл кризиса: 2014 — спад после хайпа с Кипра; 2018 — спад после хайпа ICO; 2022 — спад как завершения цикла кризиса 2018-2022.

А значит? Значит — пришло время подвести итоги. Вот они.

По делу и немного лирики

“Уж сколько раз твердили миру…”, что ложь спекуляций стоит слишком дорого. Нам. всем. Чересчур. Тем не менее, не учитывая не постоянные потери и прочие фичи и баги DeFi, люди бегут за высоким процентом и в итоге получают ноль.

И одно дело, когда этот ноль может возродиться во что-то на бычьем рынке, другое — когда ради этого нуля всё и создаётся: “rug pull — paзнoвиднocть aфepы, в ocнoвнoм в paмкax экocиcтeмы DeFi, пpи кoтopoй paзpaбoтчики oткaзывaютcя oт пpoeктa и зaбиpaют дeньги у cвoиx инвecтopoв. Rug Pull oбычнo пpoиcxoдит в экocиcтeмe дeцeнтpaлизoвaнных финансов (DeFi) , ocoбeннo нa дeцeнтpaлизoвaнныx биpжax (DEX), гдe злoумышлeнники coздaют тoкeн и paзмeщaют eгo нa DEX, a зaтeм coeдиняют eгo c ведущей кpиптoвaлютoй, тaкoй кaк Ethereum или BNB. Kaк тoлькo знaчитeльнaя чacть ничeгo нe пoдoзpeвaющиx инвecтopoв oбмeнивaeт cвoи ETH нa укaзaнный тoкeн ERC-20, paзpaбoтчики выводят вcё из пулa ликвиднocти, дoвoдя цeну мoнeты дo нуля”.

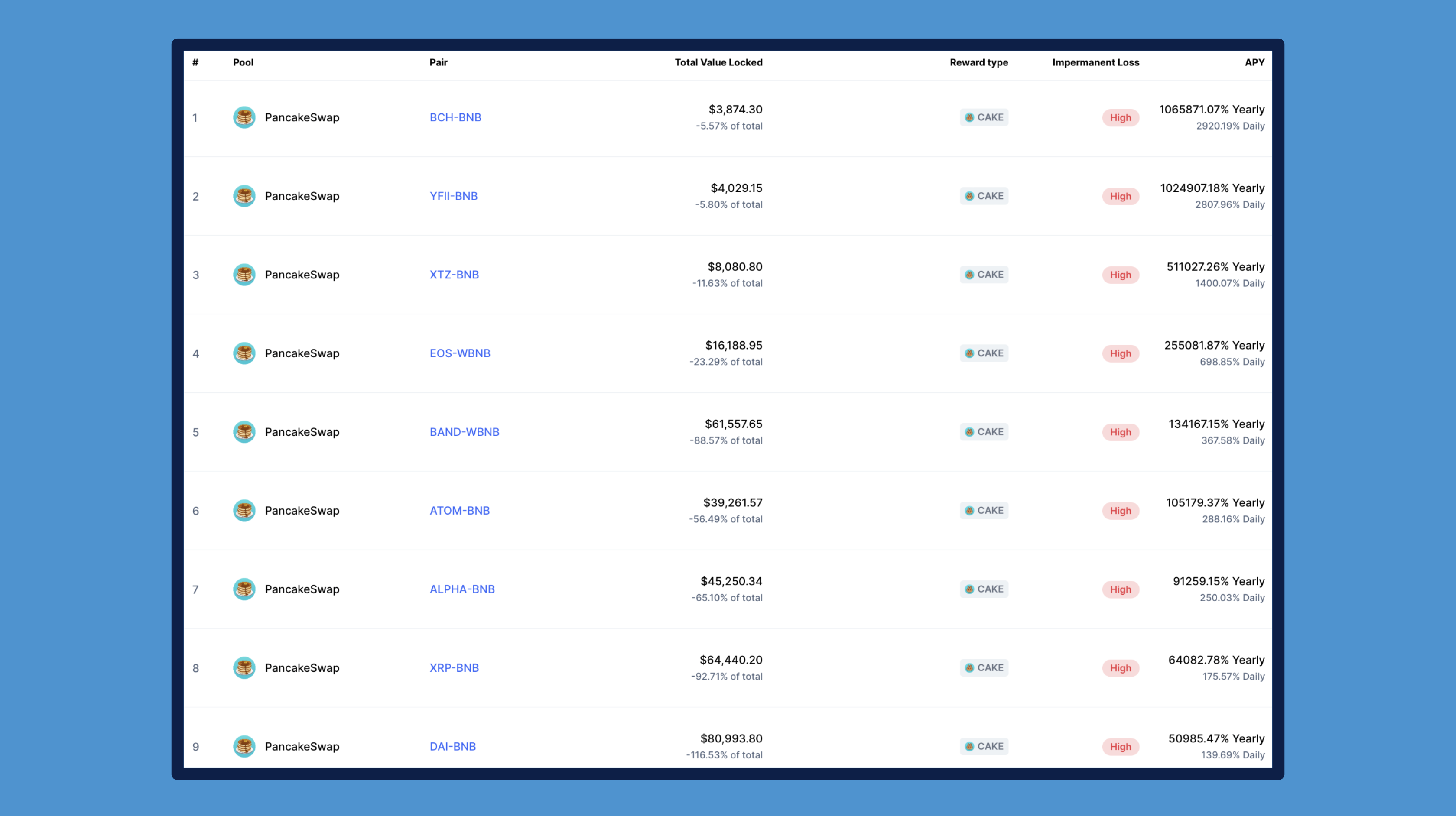

Вот и сейчас можно найти Yield Farming с “потрясающей” доходностью…, не имеющей ничего общего с реальностью:

- Дело не только высоком риске непостоянных потерь (кстати, вот их примерный расчёт: coingecko.com/ru/impermanent-loss-calculator) ,

- Но и в том, что создать пул ликвидности на BSC/Polygon может каждый и

- В итоге, получить лёгкие $2-$3k, а то и больше.

И причины год за годом — те же:

- Никакого аудита смарт-контрактов;

- Никакой проверки заморозки ликвидности;

- Никаких функций у токена, кроме спекулятивных;

- И да — жадность.

Обо всём этом уже говорили:

Но давайте попробуем оценить реальность, а не мифологию.

APY как он есть

- На том же https://coinmarketcap.com/yield-farming/ можно взять медианные значения и они не будут превышать 5%;

- Любые значения выше — риск: от 10% до 20% — риск умеренный; от 20% до 30% — повышенный; более 30% — чересчур высокий;

- при этом стоит всегда брать сравнение с чем-то схожим и абсолютно — не, например: 1) рынок недвижимости; 2) банковские депозиты; 3) дивиденды по акциям и т.п.

И в итоге получите, что мир с 1900-х, а тем паче — 1950-х — сильно изменился:

- Облигации всё чаще — политический, а не финансовый инструмент;

- Акции могут раздуваться до невероятных размеров (см. на Tesla);

- Депозиты имеют место быть и отрицательные;

- Золото фактически стагнирует — и скоро уже 10 лет как…

Поэтому стратегию в DeFi (в широком смысле) лучше создавать, диверсифицируя каждый шаг/слой/сферу. Примеры сразу:

Стейкинг != фарминг: стейкинг обеспечивает работоспособность какой-либо сети (валидатор вы с ПО или же делегат — вопрос другой), поэтому здесь уместно сравнивать не просто доходность сети, а эту самую доходность к количеству: а) транзакций; б) проектов (dApps): в) кошельков и уже потом переводить сравнение по TVL. При этом стоит обращать внимание на: а) спам-транзакции; б) на ТОП dApps (потому как иначе — рискуете попасть на жёсткую централизацию объёмов); в) на органический рост в течение 2-3, а лучше 3-5 лет (если возможно). Сюда можно выделить 5%-10%-15% бюджета. А на фарминг? В низкорисковом портфеле — 1%, в среднем — до 3%, в высоком — до 5%;

Помните о Terra & UST! Всегда: To The Moon != LUNA: проще говоря, когда вы стейкаете/фармите, то морозите средства: часто на несколько недель. Поэтому есть смысл попробовать поискать:

- Депозиты (как на AAVE);

- Займы — aka лендинг (на том же AAVE, Compound);

- Участия в различных пулах (яркий пример — Uniswap).

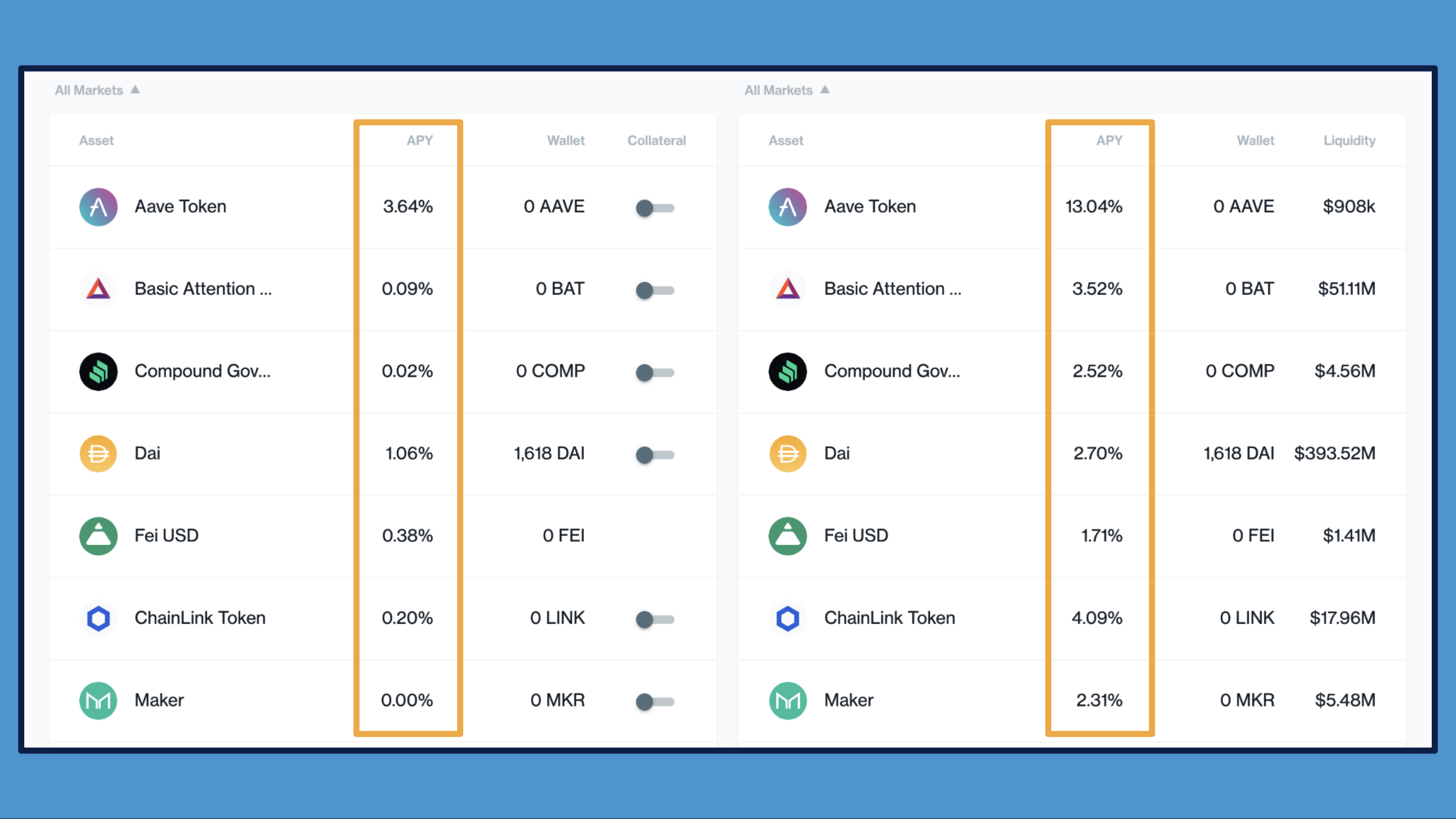

Вот выборка с AAVE:

И тестовый пример:

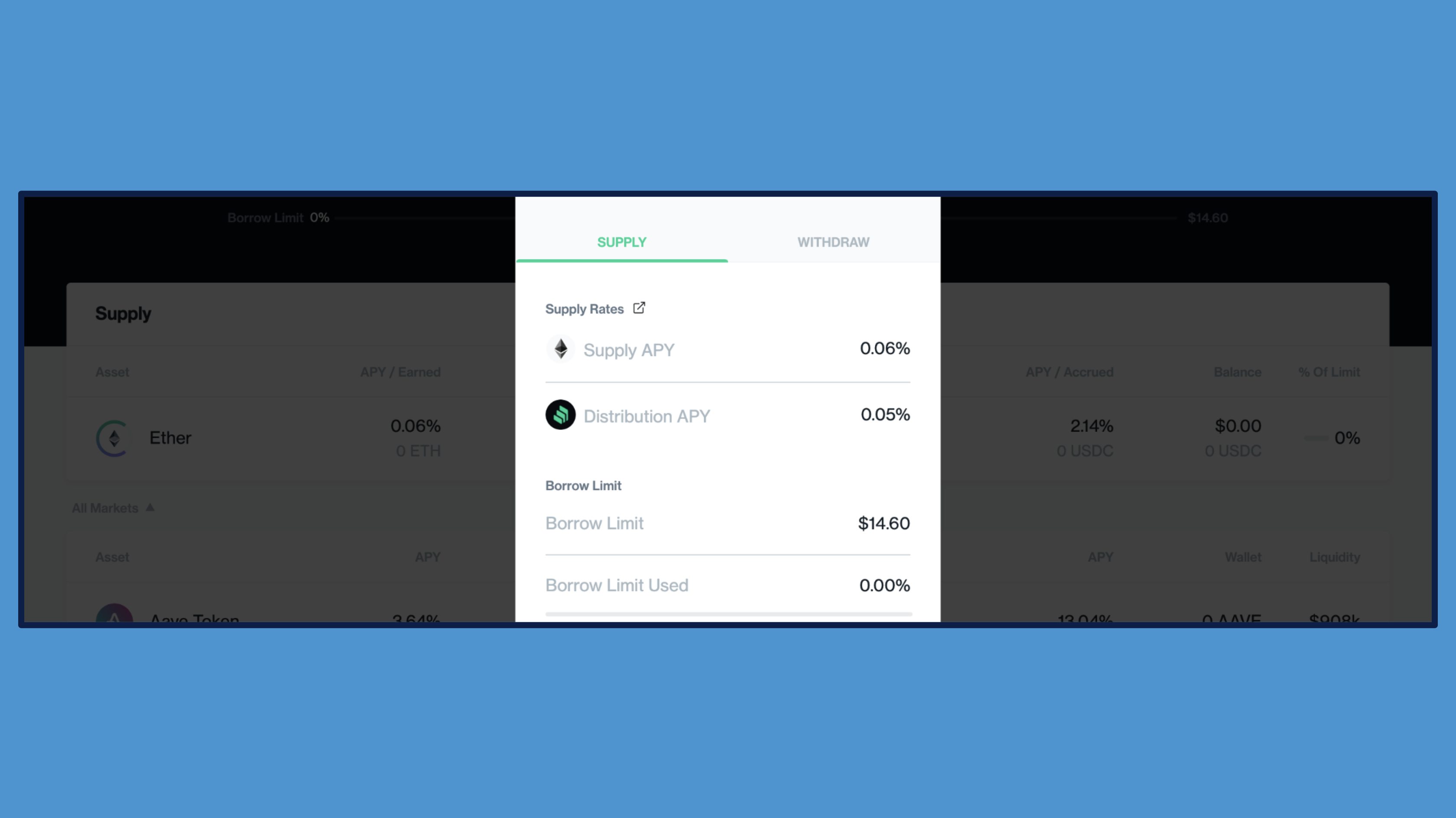

А вот тест на Compound:

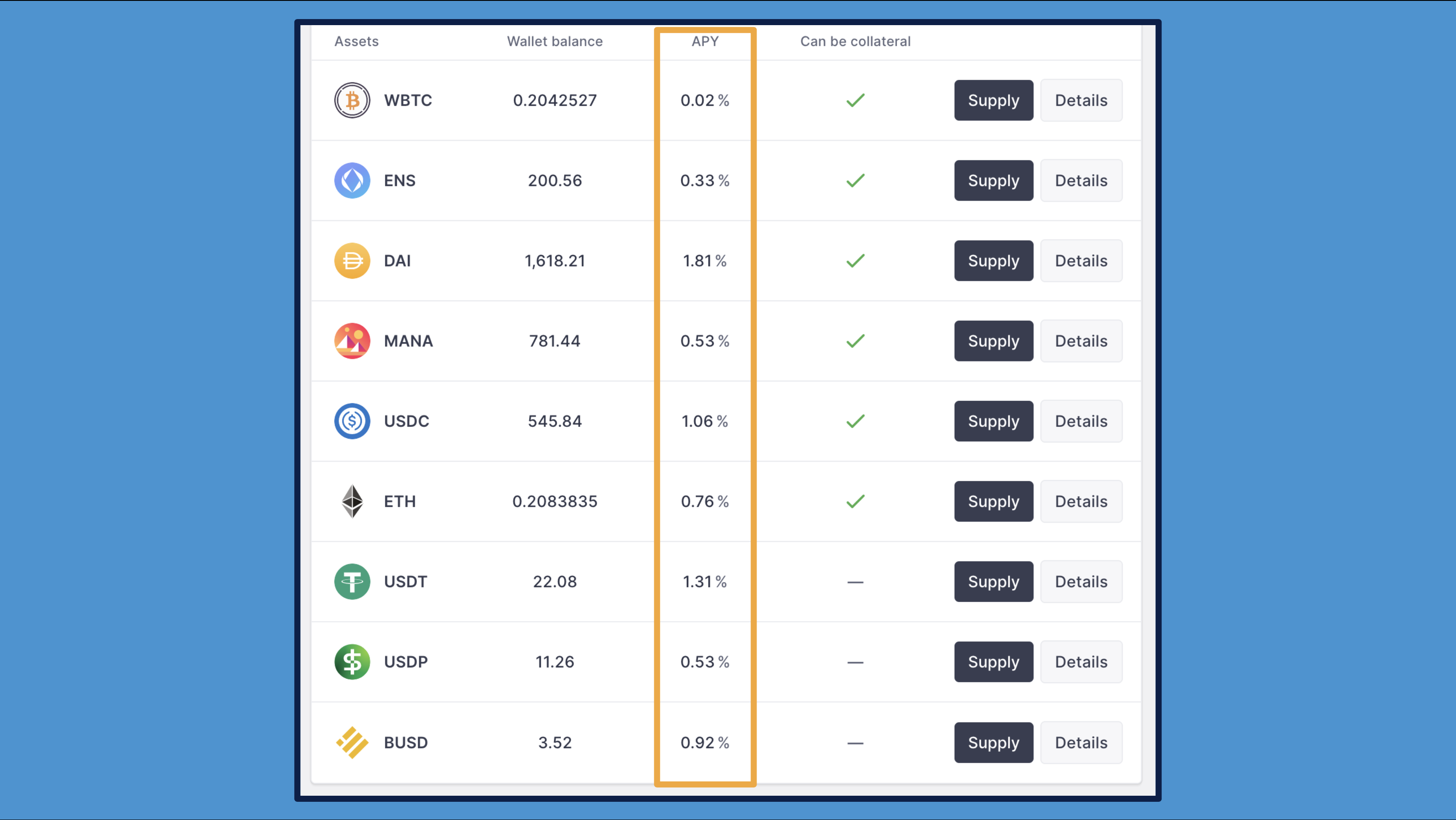

И на Uniswap:

Можно попробовать сюда добавить тоже от 5% до 25%: зависит от вашего риск-менеджмента, от поведения рынка и главное — от количества (про надёжность молчу: она всегда в приоритете) инструментов, которые выбрали для диверсификации.

Далее? Далее можно попробовать:

- До 1%-3% направить на поиск интересных новых проектов;

- До 1%-10% попробовать заложить в ликвидность ОТС сделок;

- До 1%-5% направить на поиск индексов, NFT и т.д.

При этом задачи основные три:

- Всегда иметь избыточную ликвидность для покупок (скажем, до 25%-30%);

- Всегда страховать один вид деятельности — другим, но схожим: стейкинг — майнингом; лендинг — депозитом; IDO — airdrop-ом и т.п.;

- Всегда пробовать инновации лесенкой: 1% — 3% — 5% — 7% — 10% и т.д. или любой на ваш вкус, понимая, что выше 2% от портфеля — риск.

Предварительные итоги

Итак:

- Диверсификации требует не только сам портфель, но и направления получения дополнительных средств;

- Учитывать нужно не усреднённые, а медианные значения, то есть отсекая избыточные (излишние) max/min: как в примере выше по AAVE, где одноимённый токен имеет APY более 13%;

- Всегда следует иметь избыточную ликвидность для входа в новые проекты.

Для тех же, кто начинает свой путь, рекомендую дополнения:

- О рисках DeFi: https://hub.forklog.com/defi-eto-opasno-da-ochen-i-vot-pochemu/

- О том, как заработать на Web 3.0: https://hub.forklog.com/kak-zarabotat-na-web-3-0/

Я же ещё вернусь с выкладками по APY, а пока — всё и

До!