В соответствии со своей стратегией цифровых финансов 24 сентября 2020 года Европейская комиссия приняла новый пакет цифровых финансов, включающий законодательные предложения по Положению о рынках криптоактивов (MiCa), а также Положение о пилотном режиме Инфраструктуры рынка на основе DLT (технология распределенного реестра).

Проанализируем этот проект и сравним его с Законом Лихтенштейна о токенах и поставщиках услуг TT (Tokens and Trusted Technologies, он же Закон Лихтенштейна о блокчейне), чтобы определить некоторые основные проблемы и возможности для поставщиков услуг, работающих за пределами Лихтенштейна.

Как сделать Европу приспособленной к цифровой эпохе

Во время мероприятия в Университете Лихтенштейна главный экономист Европейской комиссии Иоахим Шверин недавно заметил, что

«Европейская комиссия установила зеленый свет для токен-экономики»

Изучив диссертацию «Вторичный рынок secutiry токенов» я пришел к выводу, что блокчейн реализует необходимое доверие к посредникам и, следовательно, намного более эффективно, более прозрачно и безопасно. Похоже, что Европейская комиссия пришла к аналогичным выводам относительно возможностей и проблем, когда речь идет о вторичных рынках security токенов. Это может быть одной из причин, по которой Европейская комиссия выпустила проект Положения о рынках криптоактивов (MiCa).

Пакет цифровых финансов направлен на создание либеральной, устойчивой экосистемы криптоактивов на всей территории ЕС, повышению конкурентоспособности Европы и инноваций в финансовом секторе, одновременно снижая любые потенциальные риски, связанные с защитой инвесторов, отмыванием денег и киберпреступностью. Его цель — предоставить больше возможностей в сфере финансовых услуг, обеспечивая при этом финансовую стабильность и правовую определенность на всей территории ЕС.

Ведущий регулярный обмен опытом в области экономики токенов с Лихтенштейном, главный экономист Комиссии Иоахим Шверин недавно подтвердил новаторскую роль Лихтенштейна в области криптовалют и блокчейна.

«В то время как смартфоны стали стандартом, так и токены станут стандартом в будущем»

Уменьшение фрагментации за счет развития единой европейской инфраструктуры, долгосрочное видение ЕС заключается в достижении всеобъемлющей цифровизации промышленного производства путем создания условий для токенизации прав и цифровых денег для всех секторов экономики, включая сельское хозяйство.

Регламент — это предложения Комиссии ЕС, которые обсуждаются в Европейском парламенте и Совете. Ожидается, что они вступят в силу не позднее 2024 года. Предполагается, что новый режим будет напрямую применяться во всех государствах-членах ЕС, заменив существующие национальные рамки, применимые к криптоактивам, таким как TVTG (Tokens and Trusted Technologies Law).

Что предлагается в MiCa?

Регламент Mica устанавливает минимальные требования к раскрытию информации для выпуска и допуска к торговле криптоактивов, которые в настоящее время не регулируются в форме официальных документов. Кроме того, он регулирует определенные требования к поставщикам услуг криптоактивов (операторы торговых платформ, хранители они же кастодианы, поставщики услуг обмена), такие как механизмы управления, пруденциальные требования, правила, касающиеся хранения средств клиентов и процедуры рассмотрения жалоб.

Также будут действовать правила защиты потребителей при выпуске, торговле, обмене и хранении криптоактивов, включая меры по предотвращению злоупотреблений на рынке. Надзор за эмитентами и поставщиками услуг криптоактивов должен осуществляться компетентными национальными надзорными органами или EBA (Европейское банковское управлением).

Согласно Статье 53 предложения MiCa, новые правила позволят операторам, уполномоченным в одном государстве-члене, предоставлять свои услуги на всей территории ЕС («паспортизация»).

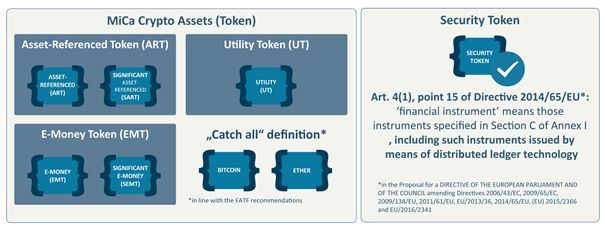

В проекте постановления термин «криптоактив» определяется в широком смысле (как и в случае с TVTG Лихтенштейна) как «цифровое представление стоимости или прав, которые могут передаваться и храниться в электронном виде с использованием технологии распределенного реестра или аналогичной технологии». Однако, важно отметить, что текущие криптоактивы, которые квалифицируются как финансовые инструменты или электронные деньги (за исключением токенов электронных денег), по-прежнему подпадают под требования соответствующих директив (MiFID II, Директива об электронных платежах, Проспект и Директивы о прозрачности, CSDR), а также, в контексте и правовых рамках, которые действуют в настоящее время.

2.1 Выпуск криптоактивов: это 3 новые категории стоимости

В соответствии с подходом, основанным на оценке риска, MiCa вновь устанавливает отдельные структуры в отношении трех различных категорий криптоактивов: utility токенов, токенов, связанных с активами, и токенов электронных денег.

- Utility токены определяются как криптоактивы, которые предназначены для предоставления цифрового доступа к приложению, сервису или ресурсам, доступным в распределенном реестре, и принимаются только эмитентом этого токена для предоставления доступа к такому приложению, сервисам или доступным ресурсам.

- Токены, привязанные к активам (например, DAI), относятся к таким криптоактивам, основная цель которых заключается в использовании в качестве средства обмена и которые предназначены для поддержания стабильной стоимости путем ссылки на стоимость нескольких фиатных валют, одного или нескольких товаров или один или несколько криптоактивов или комбинация таких активов.

- Токены электронных денег (например, USDC) означают тип криптоактивов, основная цель которых — использовать в качестве средства обмена и который предназначен для поддержания стабильной стоимости за счет номинирования в (единицах) фиатной валюты. Выпуск токенов электронных денег разрешен только кредитным учреждениям ЕС и учреждениям электронных денег (разрешенным в соответствии с директивой об электронных деньгах).

Токены, привязанные к активам, и токены электронных денег могут дополнительно классифицироваться как значимые токены, привязанные к активам или значимые токены электронных денег (например, Tether) в соответствии с проектом Положения. В этом случае к эмитентам предъявляются более строгие требования. «Значимость» любых токенов должна оцениваться Европейским банковским управлением (EBA) с учетом ряда факторов, таких как размер и клиентская база токенов, количество или стоимость выполненных транзакций и взаимосвязь с системой финансовых операций.

Другие криптоактивы: режим MiCa призван быть всеобъемлющим, охватывающим все выпуски криптоактивов (например, биткойн, эфир, лайткойн), которые не охватываются другими режимами.

Европейская комиссия также предлагает уточнить существующее определение «финансовых инструментов», которое определяет сферу действия Директивы о рынках финансовых инструментов (MiFID II), чтобы включить в него финансовые инструменты, основанные на DLT (также известные как «security токены»).

2.2 Поставщики услуг криптоактивов

MiCa требует от любого юридического лица, стремящегося предоставлять услуги криптоактивов в ЕС (например, в отношении хранения, торговли, обмена, брокерства, продвижения или консультирования), разрешение в государстве-члене ЕС (например, в Лихтенштейне, но не в Швейцарии). . Для этого необходим зарегистрированный офис в этом государстве.

Уполномоченные поставщики услуг должны соответствовать списку общих требований, а также дополнительным конкретным требованиям, применимым к конкретным услугам, которые они предоставляют. Нормативные требования касаются, среди прочего: стартового капитала, ИТ-инфраструктуры, корпоративной структуры, компетенции руководства.

2.3 Переходные меры

В соответствии со статьей 123 MiCa будет введен ряд переходных мер, например 18-месячный переходный период для поставщиков услуг, которые уже предоставили свои услуги в соответствии с действующим законодательством. Государства-члены ЕС, такие как Лихтенштейн, могут применять упрощенную процедуру для подачи заявок на получение разрешения от организаций, которые на момент вступления в силу MiCa были уполномочены в соответствии с национальным законодательством предоставлять услуги криптоактивов, такие как зарегистрированные поставщики услуг TT.

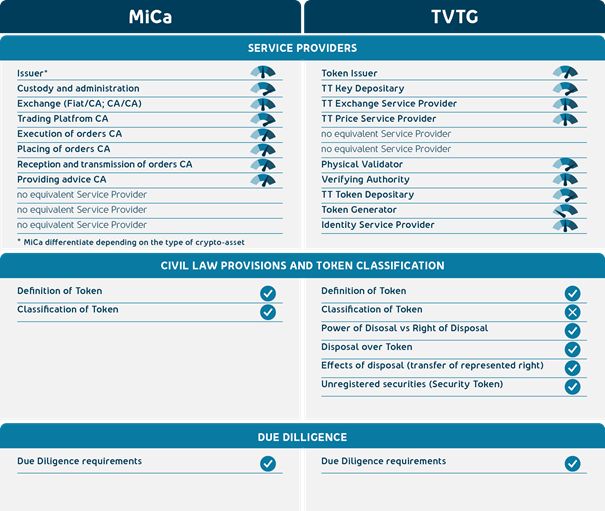

2.4 MiCa и TVTG — общие особенности

MiCa и TVTG основаны на одних и тех же основополагающих принципах, например, на ролевом регулировании, поддержке стартапов с разными пороговыми значениями, поддержке инноваций и защите клиентов, предотвращении злоупотреблений на рынке и требованиях AML. Как и TVTG, предложение MiCa отражает модель “контейнера” токенов, указывая на то, что актуален не акт токенизации, а содержание токена. Кроме того, требования к поставщикам услуг, такие как требования к руководству (профессиональная квалификация, надежность) и акционерам, а также организационные требования (регулирование конфликтов интересов, информационные обязанности, положения об аутсорсинге) аналогичны требованиям TVTG.

2.5 MiCa и TVTG — отличия

Различия между Mica и TVTG можно найти, например, в каталоге регулируемых поставщиков услуг: в то время как оба нормативных подхода включают правила, касающиеся эмитентов, хранения и обмена, проект MiCa не включает правила, касающиеся физических валидаторов, проверяющих органов, поставщиков ценовых услуг или поставщики услуг идентификации при предоставлении новых ролей, таких как торговые платформы, выполнение, размещение, прием и передача заказов, а также предоставление консультаций. MiCa предусматривает, что эмитент и поставщик услуг должны быть юридическим лицом с зарегистрированным офисом в государстве-члене ЕС. Следовательно, в отличие от TVTG, эти услуги не могут быть предоставлены физическими лицами.

Для всех криптоактивов эмитент должен подготовить и опубликовать технический документ и уведомить компетентный орган (в Лихтенштейне это Управление финансового рынка FMA). В техническом документе должны быть описаны, среди прочего, основные характеристики криптоактивов и связанные с ними риски. Для «других криптоактивов» компетентный орган не проводит экспертизу содержания. Что касается токенов, связанных с активами, эмитент должен иметь разрешение компетентного органа, технический документ должен быть утвержден, и требуется минимальный капитал в размере 350 000 евро.

Пилотный режим для DLT — что предлагается

Что касается развития вторичного рынка и содействия внедрению DLT в сфере торговли и пост-трейдинга, Комиссия ЕС также предложила пилотный режим, позволяющий регулируемым учреждениям разрабатывать инфраструктуру на основе DLT для торговли, хранения и расчетов. В отличие от централизованно организованных рынков, где законодательство о ценных бумагах обеспечивает необходимое доверие к посредникам, при децентрализованных биржах выбор технологической основы играет важную роль в обеспечении желаемой функциональности.

Пилотный режим представляет собой так называемый подход «песочницы» — или контролируемой среды, — обеспечивающий равные условия для всех стран ЕС, позволяющий временные исключения из определенных нормативных требований, которые ранее были определены как препятствия для такого развития.

Идея этого предложения также состоит в том, чтобы помочь регулирующим органам получить опыт использования технологии распределенного реестра в рыночных инфраструктурах, обеспечивая при этом, что они могут иметь дело с рисками для защиты инвесторов, целостности рынка и финансовой стабильности, а также в выявлении всех соответствующих нормативных требований, чтобы сформировать более точные поправки или руководства.

В течение периода до 6 лет пилотный режим обеспечит правовую основу для контролируемых экспериментов (песочницы). Основываясь на опыте, полученном в ходе этого процесса, законодатели решат, какие постоянные изменения в нормативно-правовой базе ЕС необходимы для обеспечения технологических инноваций при одновременной защите инвесторов.

3.1 Сфера применения

Кандидаты могут запросить освобождение от определенных требований, предусмотренных законодательством ЕС (MiFID II, CSDR). Исключения ограничены и возможны. Заявления следует подавать в соответствующий национальный орган для заявителя. Национальный орган должен проконсультироваться с Европейским управлением по ценным бумагам и рынкам (ESMA) в рамках процесса принятия решений. Разрешение, предоставленное этим органом, позволит инфраструктуре рынка DLT предоставлять свои услуги на всей территории ЕС. Предложение включает два типа рыночных инфраструктур DLT:

3.1.1 Уполномоченные инвестиционные фирмы и операторы рынка

Уполномоченные инвестиционные фирмы и операторы рынка (как определено в MiFID II) смогут допустить к торговле передаваемыми ценными бумагами DLT, которые не зарегистрированы в CSD (с учетом исключения из статьи 3 Регламента о центральных депозитариях ценных бумаг), но вместо этого зарегистрированы в Распределенный реестр DLT MTF и соответствуют определенным условиям и связаны с такими факторами, как ведение учета, механизмы хранения и механизмы расчетов (включая окончательность расчетов). Это явное исключение из требования о ведении бухгалтерских записей и записи с помощью CSD, установленного CSDR. Торговля ценными бумагами на DLT MTF пока будет ограничена:

- Акции с рыночной капитализацией <200 миллионов евро или;

- Облигации размером менее 500 миллионов евро (Суверенные облигации не допускаются);

- Рыночная стоимость ценных бумаг, торгуемых и регистрируемых у одного оператора, ограничена 2,5 миллиардами евро.

Согласно предложенному пилотному режиму, DLT MTF должна иметь право обеспечивать:

- Первоначальный учет ценных бумаг DLT,

- Расчеты по сделкам с ценными бумагами DLT, и

- Хранение ценных бумаг DLT.

Изъятия могут быть предоставлены, если оператор предлагает достаточные компенсационные меры для достижения целей, преследуемых положениями, из которых запрашивается освобождение. В рамках планирования непрерывности бизнеса операторам необходимо разработать стратегию на случай сбоя или прекращения работы инфраструктуры DLT, которую они используют.

3.1.2 Уполномоченные центральные депозитарии ценных бумаг (CSDs)

Уполномоченные центральные депозитарии ценных бумаг (как определено в CSDR) будут иметь право подать заявку на разрешение на использование системы расчетов по ценным бумагам DLT (DLT SSS) в качестве временного отступления от обязательств CSDR по хранению ценных бумаг на опосредованной основе. Это позволит инвесторам участвовать в рыночных инфраструктурах DLT без посредников.

Лицензия на эксплуатацию системы расчетов по ценным бумагам DLT MTF или DLT может быть предоставлена на срок до 6 лет. Каждые 6 месяцев операторы должны предоставлять ESMA отчеты об объемах торгов, ключевых данных о производительности и возникших трудностях.

Открытые вопросы

Конечно, успех предложения MiCa зависит от многих открытых вопросов. С точки зрения TVTG остается неясным, что применяется к тем типам услуг или поставщикам услуг, которые успешно зарегистрированы в рамках TVTG, но чьи услуги не покрываются MiCa, например, к поставщикам ценовых услуг.

Кроме того, похоже, что он не предназначен для установления норм гражданского права для криптоактивов, в частности их передачи, как это предусмотрено в TVTG. Поскольку базовый гражданско-правовой режим криптоактивов подвержен большой правовой неопределенности, создание гармонизированного гражданского закона об обращении с крипто-активами может значительно способствовать развитию технологий Blockchain / DLT.

Также неясно, какое влияние MiCa окажет на полностью децентрализованные криптопроекты, такие как децентрализованные финансовые услуги («DeFi»).

Цифровые решения в сфере токенизации: Lybrion

Спасибо за внимание! Если у вас возникли вопросы, пожелания или предложения по сотрудничеству приглашаю вас в Телеграм