С самого начала Биткоин для большинства оставался загадкой: это спекулятивный пузырь, обреченный на крах и полное обесценивание, или валюта будущего? Или, может быть, правильнее будет считать его товарным активом? Как можно обосновать его стоимость и, что еще важнее, резкие ее изменения? Мнения технических аналитиков на разных платформах – TradingView, Twitter или Telegram – по поводу дальнейшего направления для цены биткоина расходятся вплоть до противоположных. На момент подготовки этой статьи биткоин на основных биржах торгуется на уровне около 6700 $ за монету. Делаются прогнозы относительно глубины следующего нисходящего движения, а быки, похоже, и сегодня уверены, что биткоин вот-вот вернется к росту и уже к маю мы можем увидеть цену 13 000 $ и выше.

Существующие модели оценки и их ограничения

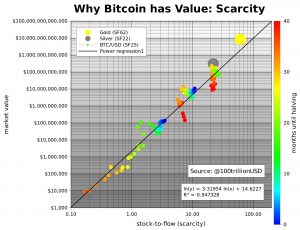

Модель Stock-to-Flow

Из всех моделей, основанных на фундаментальных свойствах Биткоина, Stock-to-Flow-модель от PlanB, основанная на концепции дефицита будущей эмиссии, получила наибольшую популярность среди биткоин-энтузиастов. Дальнейшие исследования в этой области, особенно доказательство коинтеграции притока актива с его стоимостью, еще больше легитимизировали эту модель. Учитывая, что будущие изменения ее независимых переменных практически высечены в граните (прописаны в коде), будущий диапазон цены модели может быть точно спроецирован.

Stock-to-Flow-модель оценки биткоина от PlanB

Хотя я остался впечатлен этой моделью и обращаюсь к ней при принятии торговых решений на очень больших таймфреймах, это не лучший инструмент для свинг-трейдера с горизонтом планирования в квартал или еще меньше. В фазу сильного бычьего рынка фактическая цена биткоина может в 4 раза превосходить смоделированную, и одновременно с тем, если слепо следовать модели, стоимость вашего депозита может и просесть на 50% в низшей точке медвежьего рынка. Диапазон погрешности слишком широк.

Модель Stock-to-Flow имеет чрезвычайно широкий диапазон погрешностей

Кроме того, эта модель не подходит для оценки других proof-of-work (PoW) криптовалют, включая, среди прочих, Litecoin, Bitcoin Cash, ZCash и Monero. Однако это не значит, что эти криптоактивы ничего не стоят. Если они каким-то образом удерживали свою долю рынка в последние 24 месяца, значит, их оценке должно быть лучшее объяснение.

Наконец, модель предполагает, что процесс майнинга биткоинов продолжится до момента добычи последнего блока в 2142 году, а после его прекращения стоимость биткоина будет бесконечной. Однако в случае прекращения майнинга до 2142 года приток новых биткоинов упадет до нуля раньше. Если это произойдет завтра или через пять лет, устремится ли цена биткоина в плюс бесконечность в короткий промежуток времени? Нет. Скорее наоборот, можно ожидать, что в результате такого события его цена резко упадет.

Bitcoin Energy-Value — эквивалентность стоимости расходуемой энергии и цены биткоина

Эта модель (англ.), предложенная Чарльзом Эдвардсом, представляет собой попытку оценить биткоин исходя из стоимости энергии, расходуемой на его добычу. Это гораздо более практичный подход к оценке биткоина, нежели представленный в модели Stock-to-Flow – так, преждевременное завершение майнинга Биткоина здесь, по-видимому, приводит к снижению его стоимости, а не к бесконечному росту, – и может использоваться также для оценки других криптоактивов с алгоритмом PoW, как в долларах, так и в биткоинах. Например, через оценку Bitcoin Cash (BCH) в долларах можно получить и цену для торговой пары BCH-BTC в сатоши.

Bitcoin Energy Value (энергетическая ценность биткоина) от Чарльза Эдвардса

Однако, как и Stock-to-Flow, модель эквивалентности энергетической и стоимостной ценности слишком сглажена, чтобы быть чувствительной к движениям цены. В фазах сильного медвежьего рынка в 2011 и 2015 гг. фактическая цена биткоина торговалась на 60%, а в конце 2018 года – на 45% ниже смоделированной. Неспособность этой модели служить надежным индикатором ценовых минимумов оставляет простор для поиска новых, более совершенных моделей на основе стоимости производства (добычи).

Модель стоимости производства биткоина (Cost of Production, CoP) от @DataDater

Один из недостатков модели эквивалентности энергетической и стоимостной ценности заключается в том, что при получении стоимости майнинга биткоинов она не учитывает капитальные расходы (CapEx). CapEx для майнинга биткоинов подразумевают расходы на приобретение оборудования, настройку инфраструктуры фермы, регуляторные/юридические расходы и риски и т. д. Кроме того, операционные расходы (OpEx), помимо стоимости электроэнергии, должны включать расходы на оплату труда и выплаты майнинговому пулу, и это тоже игнорируется моделью Bitcoin Energy Value.

Автор модели CoP пытается восполнить этот пробел, включив в стоимость майнинга биткоинов CapEx и OpEx. Процесс описывается ниже:

Расчет CapEx

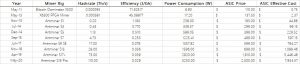

Для построения модели использованы данные после мая 2011 года, когда появились первые FGPA-майнеры. Кроме того, модель предполагает, что майнинговый пул (по вполне очевидным причинам) стремится использовать наиболее эффективное оборудование, поэтому большая часть этих расчетов основана на стоимости оборудования Antminer.

Данные о стоимости и рейтингах актуальных моделей были взяты с веб-сайта Antminer, а для более старых моделей – из старых каталогов интернет-магазинов, таких как Amazon или Alibaba.

Рейтинги и стоимость ведущего майнингового оборудования

Срок жизни средней машины для майнинга составляет около 2–3 лет, поэтому стоимость закупки оборудования корректируется с учетом амортизации, рассчитываемой методом уменьшающегося остатка. Кроме того, в большинстве случаев более новое оборудование вводится еще до того, как истекает срок службы предыдущей модели, в результате чего эффективная стоимость предыдущей машины зависит от количества биткоинов, добытых с ее помощью до момента ее замены. Это называется методом амортизации единиц продукции. Например, S3 использовались в течение приблизительно 153 дней (с июля 2014 по декабрь 2014 года) и в среднем за этот период добывали 0,97 биткоинов. Следовательно, эффективная стоимость их покупки составляла $299/0,97 = 308,24 $. Стоит отметить, что модель предполагает, что все майнеры сети Биткоина переключались со старых моделей оборудования на новые через одинаковые промежутки времени для всех моделей.

Расчет OpEx

Данные о хешрейте сети и суточной эмиссии Биткоина для расчета стоимости электроэнергии, затрачиваемой на майнинг биткоинов, получены с Coinmetrics. Количество хешей, необходимое для майнинга 1 биткоина, рассчитывается как отношение хешрейта к суточной эмиссии. Затем это значение делится на хешрейт машины для майнинга, чтобы получить время, требуемое для добычи 1 биткоина в час. Это значение времени затем умножается на номинальную мощность майнинговой установки, чтобы получить количество кВт-ч, необходимое для майнинга 1 биткоина. Наконец, количество кВт-ч умножается на стоимость электроэнергии в долларах и таким образом выводится стоимость электричества для добычи 1 биткоина.

В качестве иллюстрации к вышеописанному методу, суточный хешрейт сети 13 октября 2014 года составлял 266.217,37 * 60 * 60 * 24 терахеш и в тот день было добыто 3875 биткоинов.

Следовательно, для майнинга 1 биткоина требовалось (266.217,37 * 60 * 60 * 24) / 3875 = 5.935.788,59 хешей.

У S3 с хешрейтом 0,43 Тхеш/сек на майнинг одного биткоина ушло бы (5.935.788,59 / 0,43) / (60 * 60) = 3,84 часа.

Исходя из номинальной мощности S3, равной 339,57 ватт, и среднемировой стоимости электроэнергии 0,06 $, это было эквивалентно 3,84 * 339,57 * 0,06 $ = 78,12 $.

Таким образом, общая стоимость майнинга 1 биткоина на 13 октября 2014 года составляла CapEx + OpEx = $308,24 + $78,12 долл. США = 386,36 $. Это близко к фактической цене биткоина на тот день, 391,99 $.

Справедливо будет заметить, что майнеры, скорее всего, покупают оборудование со скидкой и, возможно, имеют льготные тарифы на электричество, но этот дисконт компенсируется дополнительными затратами на инфраструктуру, рабочую силу, плату за пул и другие накладные расходы. Для простоты эти расходы в расчетах были проигнорированы, а стоимость оборудования и тарифы на электроэнергию оставлены базовыми.

На следующем графике показано отношение цены, симулированной в рамках модели CoP, и фактической цены биткоина.

Стоимость добычи биткоина

Основные выводы из модели

Модель показывает, как цена биткоина тяготеет к стоимости его добычи. Это соответствует предположению, высказанному Сатоши Накамото в уайтпейпер Биткоина.

Появление на рынке более эффективного майнингового оборудования снижает стоимость производства, тогда как в результате халвинга она возрастает вдвое. Переход от графических процессоров (GPU) к FPGA в середине 2011 г., а затем к специализированным интегральным схемам (ASIC) в 2013 г., значительно повлиял на стоимость майнинга.

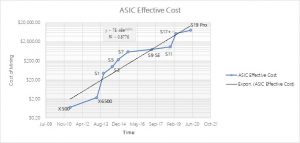

На сегодняшний день стоимость майнинга 1 биткоина составляет около 7577 долларов. Если допустить, что хэширующая мощность сети останется неизменной, и принять во внимание появление S19 Pro, то после следующего халвинга (в начале мая 2020 г.) стоимость добычи 1 биткоина составит 13 964,11 $.

Прогнозируемые значения CoP и цены биткоина

Стоимость добычи зависит главным образом от цены и эффективности майнингового оборудования – на его долю приходится около 70% от общей стоимости майнинга. Только 30% от стоимости добычи приходится на эксплуатационные расходы, которые в основном состоят из затрат на электроэнергию.

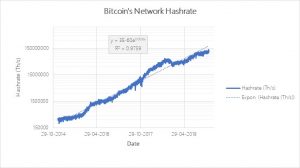

Спрогнозировав эффективную стоимость (хешрейт*эффективность*цена) будущих ASIC-майнеров и хешрейт сети путем регрессии имеющихся данных, можно рассчитать стоимость майнинга биткоина. Стоит отметить, что при расчетах предполагалось, что 1) стоимость электроэнергии останется неизменной и 2) в отношении эффективности майнингового оборудования тоже не будет существенных улучшений парадигмы, подобных тому, что произошло при переходе с FPGA на ASIC в 2013 году и привело к резкому росту эффективности и снижению стоимости добычи.

На следующих графиках показан экспоненциальный рост стоимости ASIC-майнеров и хешрейта сети, что указывает на то, что цена биткоина в будущем, по-видимому, будет расти.

Эффективная стоимость майнингового оборудования

Хешрейт сети Биткоина

Экстраполируя модель стоимости производства (CoP) на другие PoW-криптовалюты

Чтобы проверить достоверность этой модели, я попробовал применить ее к другим криптовалютам. Если модель является надежной для анализа цены биткоина, она должна быть таковой и для альткоинов с алгоритмом PoW.

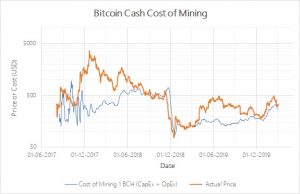

Ниже приведен результат анализа Bitcoin Cash в рамках этой модели.

Стоимость производства Bitcoin Cash

Как и в случае с Биткоином, модель служит надежным индикатором минимальной цены Bitcoin Cash.

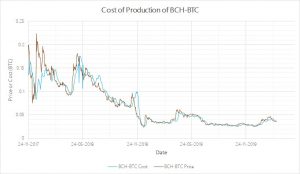

Кроме того, эта модель полезна для оценки альтернативных криптовалют (альткоинов) в биткоинах или сатоши. Отношение CoP для BCH к CoP для BTC в долларах обычно соответствует отношению их стоимости.

Отношение CoP для BCH и BTC

Основные выводы

Модель CoP применима для оценки PoW-альткоинов. Также она полезна для оценки этих альткоинов в BTC. Если цена альткоина намного превышает его CoP, вероятно, он находится в фазе локального пузыря, а значит, в скором будущем можно ожидать падения цены. Это видно на примере BCH в конце 2017 года.

Сравнение модели CoP с индексами других активов

Существует путаница в отношении взаимосвязи между ценой биткоина и индексами фондовых рынков, товарных активов, валют и энергетических индексов. Некоторые аналитики утверждают, что Биткоин больше напоминает дефицитные металлы, такие как золото, и что в случае обвала рынка ценных бумаг или краха основных фиатных валют цена биткоина должна вырасти. Их оппоненты сомневаются в обоснованности этого нарратива об активе-убежище и утверждают, что в глобальных рецессиях цена биткоина будет падать вместе с традиционными рынками. Третья точка зрения заключается в том, что биткоин абсолютно не коррелирует с основными инвестиционными инструментами, и что его рост по большому счету не будет затрагиваться событиями более широких рынков.

Модель CoP открывает новые возможности для анализа стоимости добычи биткоинов с основными рыночными индексами.

Резюме

- Модель CoP показала себя надежной для получения минимальной цены биткоина. Это уровень, к которому тяготеет фактическая цена BTC и который может служить метрикой недооцененности или переоцененности биткоина.

- Модель прогнозирует рост цены биткоина, с учетом существующей тенденции к повышению эффективной стоимости ASIC-майнеров и хешрейта сети.

- Модель применима также и для оценки PoW-альткоинов.

- Кроме того, ее можно использовать для анализа того, какое влияние на рынок биткоина оказывают другие рынки.