Чуть больше года назад в статье «Superfluid Collateral in Open Finance» («Сверхтекучее состояние обеспечения в открытых финансах») я изложил некоторые идеи о том, как можно устранить неэффективность использования капитала из-за избыточного обеспечения, требуемого кредитными DeFi-протоколами, путем одновременного предоставления активов для различных целей. Тот факт, что в названии статьи значились «открытые финансы», а не «DeFi» – лишь одним из признаков того, как далеко продвинулась экосистема за это время. Вот две, пожалуй, наиболее наглядные диаграммы:

Общая стоимость капитала, заблокированного в протоколах DeFi (Источник: DeFiPulse)

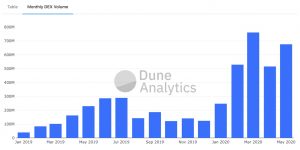

Объем торгов на децентрализованных биржах (DEX) за месяц (Источник: Dune Analytics, @sassal0x)

Многие из специфичных концепций, предложенных в статье о сверхтекучем обеспечении, с тех пор стали реальностью, включая создание Compound cTonkens, использование cTonkens в пулах Uniswap и использование долей пула Uniswap в качестве обеспечения по кредитам.

Тем не менее я считаю, что мы прошлись только по поверхности темы сверхтекучести DeFi-активов. К счастью, самая горячая тенденция в криптоиндустрии идет в ногу с невероятно мощными стимулами, побуждающими искателей доходности, максимизировать доступность своих активов через предельно возможное количество протоколов.

Знакомьтесь с SAFG, майнингом ликвидности и выращиванием дохода

27 мая Compound Labs, первоначальные архитекторы популярного кредитного протокола Compound, объявили о намерении сделать важный шаг к своему видению полной децентрализации протокола, распределив в течение следующих четырех лет 42% токенов управления COMP среди пользователей протокола.

Мой коллега Гэвин Макдермотт был первым, кто обратил внимание общественности на этот шаблон проектирования, который он назвал «Простым соглашением о будущем управлении» (Simple Agreement for Future Governance, SAFG), в честь популярных SAFE и пресловутых SAFT структур. Суть этой концепции заключается в распределении токенов управления между пользователями протокола на основе объема ликвидности, которую они предоставляют или используют, с расчетом на то, что это будет способствовать как использованию протокола, так и распределению прав собственности между активными заинтересованными сторонами.

Это простая, разумная, хорошо продуманная концепция. И все же то, как вещи работают в теории редко совпадает с тем, как это происходит на практике. В случаях, которые мы наблюдали до сих пор, стоимость распределяемых токенов управления настолько превышала существующие рыночные ставки для различных видов деятельности, что в эти протоколы были вложены сотни миллионов долларов капитала с целью воспользоваться предоставленной возможностью.

Это явление было названо «майнингом ликвидности» или приобретающим все большую популярность термином Yield Farming (выращивание дохода).

Такое поведение было предсказано Генри Хе еще до начала распределения COMP. Он отмечал: оценка последнего частного раунда сбора средств Compound подразумевала первоначальное субсидирование распределения в размере 43 тысяч долларов в день, что более чем в 25 раз превышало суточные проценты, выплачиваемые ранее на всех остальных рынках. Как и ожидал Генри, стимулы быстро вышли из-под контроля, поскольку «криптофермеры» получали больше прибыли от заимствования, чем от кредитования, и эта проблема только усилилась, когда стоимость COMP выросла более чем на 1000%.

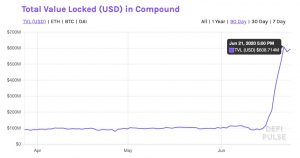

В то время как держатели токенов и представители управления изо всех сил пытаются устранить диспропорции, возникающие на рынках кредитования Compound, нельзя отрицать, что влияние на рост протокола Compound было огромным, а стоимость заблокированных в протоколе активов за первую неделю выросла в шесть раз и составила более чем 600 миллионов долларов.

(Источник: DeFiPulse)

Compound – не единственный пример когда выращивание дохода способствует росту популярности протокола:

- В апреле был произведен альфа-запуск Futureswap, децентрализованного протокола обмена фьючерсами с 20-кратным кредитным плечом. Альфа-запуск включал распространение своего токена управления, FST, среди пользователей протокола. Разработчики привлекли более 17 миллионов долларов за три дня, а затем досрочно завершили альфа-тестирование, чтобы обеспечить безопасность средств пользователей во время дополнительного раунда проверок.

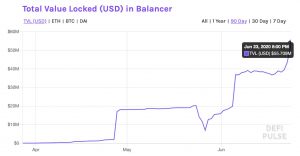

- Balancer, протокол обмена наподобие Uniswap, поддерживающий пулы ликвидности, содержащие до 8 активов в произвольных распределениях, вскоре после своего запуска 31 марта объявил, что они будут распространять свой токен управления, BAL, на основе ликвидности, предоставленной в их пулах. После этого менее чем за три месяца ликвидность выросла с нуля до более чем 55 миллионов долларов.

(Источник: DeFiPulse)Очевидно, что мы вступаем в фазу тотальной борьбы за ликвидность, основанной на огромных субсидиях, предлагаемых в форме токенов управления, владельцы которых когда-нибудь могут решить использовать полномочия управления, чтобы позволить себе получить часть стоимости, протекающей через их соответствующие протоколы.

Является ли это игрой с нулевой суммой, в которой поставщики ликвидности должны будут выбирать, где оставить свои активы, и плавно переходить от протокола к протоколу, в поисках того, где они смогут получить наибольшую субсидируемую доходность? А когда субсидии придут в более или менее устойчивое состояние, уйдут ли сообразительные поставщики, оставив неудачников ни с чем?

Существуют ли более короткие пути развития этого феномена, предполагающие также возможность создания достаточной несубсидируемой эффективности капитала, чтобы сохранить активы в этих протоколах в долгосрочной перспективе? Я думаю, что определенный вид передовых «криптофермеров» может помочь нам ответить на эти вопросы.

Аквапоника и симбиоз

В течение короткого периода в мои 20 лет, я был очарован идеей городского фермерства. Сначала я заинтересовался идеей общественных садов, таких как Red Hook Farms в Бруклине, а затем – вертикальным земледелием, обеспечивающим здоровую местную пищу, эффективно используя пространство в густонаселенных городских районах.

В частности, моё внимание привлекла концепция аквапоники. Аквапонические системы сочетают аквакультуру (выращивание водных животных – например, рыб или раков) с гидропоникой (выращивание растений – таких как помидоры или салат – в воде, а не в почве). Эти два вида деятельности являются симбиотическими, причем отходы из системы аквакультуры расщепляются на питательные вещества, которые питают гидропонную систему, а очищенная вода затем циркулирует обратно в систему аквакультуры. Объединение этих двух процессов дает преимущества обеим системам. Кроме того, аквапонические системы обеспечивают фермерам два источника дохода, одновременно увеличивая и диверсифицируя их потенциальную прибыль.

Думаю, вы уже понимаете, к чему я клоню…

Кредитные и обменные протоколы – особенно те, что используют пуловую ликвидность – и автоматизированные маркет-мейкеры естественно симбиотичны. Кредитные протоколы – такие как Compound и Aave – хотят, чтобы в их пулах ликвидности было депонировано большое количество активов, с целью максимизации доступности кредитов при минимизации затрат по займам. В свою очередь, обменные протоколы, такие как Uniswap и Balancer, хотят, чтобы в их пулах ликвидности было депонировано большое количество активов, чтобы максимизировать потенциальный размер и объем сделок при минимизации проскальзывания. Им безразлично, являются ли активы в их пулах обеспечением кредита – до тех пор, пока в пуле кредитования есть достаточная неиспользованная ликвидность, позволяющая снимать средства по мере необходимости.

В обычное время поставщики ликвидности получают комиссионные от протоколов кредитования исходя из продолжительности заимствования активов и от протоколов обмена исходя из объема обмениваемых активов. Поскольку два или более актива в пуле ликвидности редко будут получать одинаковые процентные ставки, когда они будут доступны для кредитования, то, при прочих равных, их соотношение в пуле будет естественным образом отклоняться от целевого значения. Это создает возможность для арбитражеров прийти и торговать пулом обратно к паритету, что, в свою очередь, генерирует транзакционные сборы. Таким образом, в обычное время доходность от кредитования поддерживает доходность от торговли, которая затем становится доступной для кредитования… хорошие, разумные и естественные симбиотические отношения.

Но это не хорошие, разумные, естественные времена; это рассвет гипериндустриального, заправленного ГМО, субсидируемого безумия.

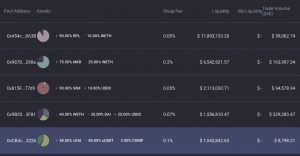

В этот новый криптоаграрный век, выращивание дохода уже начинает завоевывать популярность. Взгляните на один из самых ликвидных пулов Balancer:

Да, это cDAI и cUSDT, представляющие собой депозиты DAI и USDT в Compound. Отличная работа!

Аквапоника это не просто

Обратите внимание, что некоторые способы разработки протоколов кредитования и обмена не способствуют аквапоническому выращиванию дохода. Например, как проницательные читатели, возможно, уже заметили, пул на графике выше содержит 2% распределение COMP. Почему? Стандартные публичные пулы на Balancer имеют фиксированное распределение активов при запуске и не имеют административного контроллера. Если пул не содержит COMP в качестве одного из своих компонентов, любой накопленный COMP будет безвозвратно заблокирован в контракте. На Balancer эту проблему можно решить с помощью Smart Pool, но это может создать дополнительную поверхность атаки и в настоящее время нет возможности это сделать через интерфейс Balancer.

Между тем, на протоколе Curve, позволяющем извлечь наибольшую выгоду из внешних следствий распределения COMP («криптофермеры» много обменивают USDT и другие стабильные монеты, чтобы выровнять стеки, часто используя инструмент максимизации COMP от InstaDApp), все COMP, начисленные на существующие пулы, застрянут там навсегда, без возможности извлечения создателем или администраторами Curve. Хотя я слышал, что они работают над тем, чтобы исправить это в будущем обновлении, это говорит о высокой вероятности возникновения неожиданной проблемы на пересечении протоколов.

Если хотите увидеть, насколько сумасшедшими могут быть возможности этого кросс-протокольного выращивания дохода, посмотрите на эту смесь, предположительно организованную Synthetix, OG liquidity subsidizers: BTC Yield Farming Pool. Он включает в себя три разновидности биткоина, представленных на Ethereum (wBTC, renBTC и sBTC), и предоставляет возможности для выращивания дохода в четырех культурах: SNX, REN, CRV и BAL. Кусай себе локти, Монсанто.

Что будет дальше?

Помните, что симбиоз может принимать различные формы. В ближайшей перспективе выращивание дохода гарантирует, что совместимость между кредитными и обменными протоколами будет мутуалистической, принося пользу обоим протоколам. В случае, если субсидии от выращивания дохода снизятся до более устойчивого уровня, неясно, окажутся ли такие связи комменсальными или даже паразитическими, принося пользу одному типу протокола в ущерб другому.

Я подозреваю, что в долгосрочной перспективе протоколы могут эволюционировать, и, как следствие, охватить и кредитование, и обмен, чтобы создать своего рода первичный брокерский DeFi-протокол, где активы генерируют максимально возможную доходность для данного профиля риска, в то же время оставаясь доступными для широкого спектра возможностей. Если мне удобно держать в своем кошельке фиксированные пропорции активов и я хочу, чтобы они пассивно генерировали максимально возможную прибыль, то почему бы просто не поместить их все в личный пул на Balancer, чтобы заработать на торговых сборах? И если этот пул содержит, скажем, ETH, DAI, REP и ZRX, почему бы мне не быть готовым одолжить любой из этих активов, при условии, что кредит надежно обеспечен другими активами, являющимися компонентами моего пула? Разве активы в пуле не должны быть доступны для срочных займов (разумеется, за небольшую плату)? Может быть, я готов принять немного больше риска и поэтому также могу сделать их доступными для трейдеров, желающих торговать с 20-кратным кредитным плечом бессрочными свопами – например, на Futureswap? Считайте это конечной эволюцией как пассивного, так и персонализированного инвестирования.

Если этот тип подхода к первичному брокерскому протоколу действительно окажется жизнеспособной стратегией, то одной из наиболее интересных проблем, за решением которой нужно будет следить в течение следующих нескольких лет, станет вопрос о том, что окажется легче – Balancer превратиться в Compound или Compound в Balancer.

Криптофермерство – не для слабонервных

Позвольте мне внести ясность: я думаю, что мы почти наверняка вступаем в период спекулятивной мании. Мы увидим миллиарды долларов дохода от выращивания капитала, основанных на оценках токенов, которые достигают неустойчивых уровней, а аквапоническое фермерство еще больше увеличит доходы.

Скорее всего, будут взломы, мошенничества, краткосрочное манипулирование ценами активов, чтобы вызвать каскады ликвидации позиций, и целый ряд других событий, из-за которых люди (и, возможно, некоторые профессиональные фонды) потеряют много денег. С учетом естественной взаимосвязанности многих из этих протоколов и огромных финансовых стимулов для добычи ликвидности, нельзя исключать, что вся эта конструкция рухнет.

Но даже если это произойдет, система будет восстановлена. Перспектива осуществлять действительно открытые, не допускающие ограничений финансовые услуги слишком заманчива, чтобы не пытаться ее реализовать.

А пока вот что, «криптофермеры»: заготавливайте сено, пока светит солнце – или, если вы чувствуете себя действительно амбициозными, бросьте сено и используйте свою ликвидность для аквапонического выращивания дохода.

Строители: делайте то, что необходимо для конкуренции и выживания, но всегда придерживайтесь собственного долгосрочного видения. Создание новой финансовой инфраструктуры – это марафон не на один десяток лет; поберегите стероиды – пока что мы еще даже не пересекли стартовую линию.