C момента создания Биткоина прошло уже больше одиннадцати лет, однако он до сих пор не получил широкого признания среди институциональных инвесторов. И хотя конструктивная критика полезна, некоторые влиятельные финансово-исследовательские учреждения, как считает биржевой фонд ARK, отвергают Биткоин, основываясь на устаревшей информации, бессвязных аргументах и ошибочном анализе.

В связи с недавним заявлением Goldman Sachs в отношении Биткоина, компания ARK решила еще раз затронуть тему наиболее распространенных заблуждений, влияющих на принятие и распространение Биткоина. Мы хотим внести свой вклад в формирование конструктивной и информативной дискуссии о Биткоине и той важной роли, которую, по нашему мнению, он заслуживает в хорошо сбалансированных портфелях инвестиций.

Миф: биткоин слишком волатилен, чтобы стать надежным хранилищем ценности.

Реальность: волатильность биткоина говорит о доверии инвесторов к его монетарной политике.

Критики часто указывают на волатильность как на препятствие, которое мешает биткоину стать средством сохранения стоимости. Зачем кому-то использовать в качестве средства сбережения актив с такими резкими каждодневными колебаниями цены?

По нашему мнению, эти критики не осознают причину волатильности биткоина, а также причину возможного снижения его волатильности в будущем.

Являясь препятствием для определения Биткоина как средства сбережения среди скептиков, волатильность на самом деле свидетельствует о наличии доверия к монетарной политике Биткоина. Невозможная троица, трилемма международных финансов, это доказывает. Как показано на иллюстрации ниже, трилеммой постулируется, что при формулировании монетарных целей директивные органы могут достичь только двух из трех целей, но не всех трех, поскольку третья цель будет противоречить одной из первых двух.

Все стороны треугольника трилеммы являются взаимоисключающими по отношению друг к другу. Финансовый орган, решивший установить обменный курс и разрешить свободное движение капитала, например, не может контролировать рост предложения денег. Точно так же финансовый орган, решивший установить обменный курс и контролировать деньги, не сможет обеспечить свободный поток капитала, а тот, кто решил обеспечить свободный поток капитала и контролировать предложение денег, не сможет установить обменный курс.

Основываясь на трилемме, можно сделать вывод, что волатильность является естественным следствием монетарной политики Биткоина. В отличие от современных центральных банков, он не ставит во главу угла стабильность обменного курса. Вместо этого, исходя из количественной теории денег, Биткоин ограничивает рост денежной массы и допускает свободный поток капитала, отказываясь от стабильного обменного курса. В результате цена биткоина является функцией спроса относительно его предложения, и потому не удивительно, что она так изменчива.

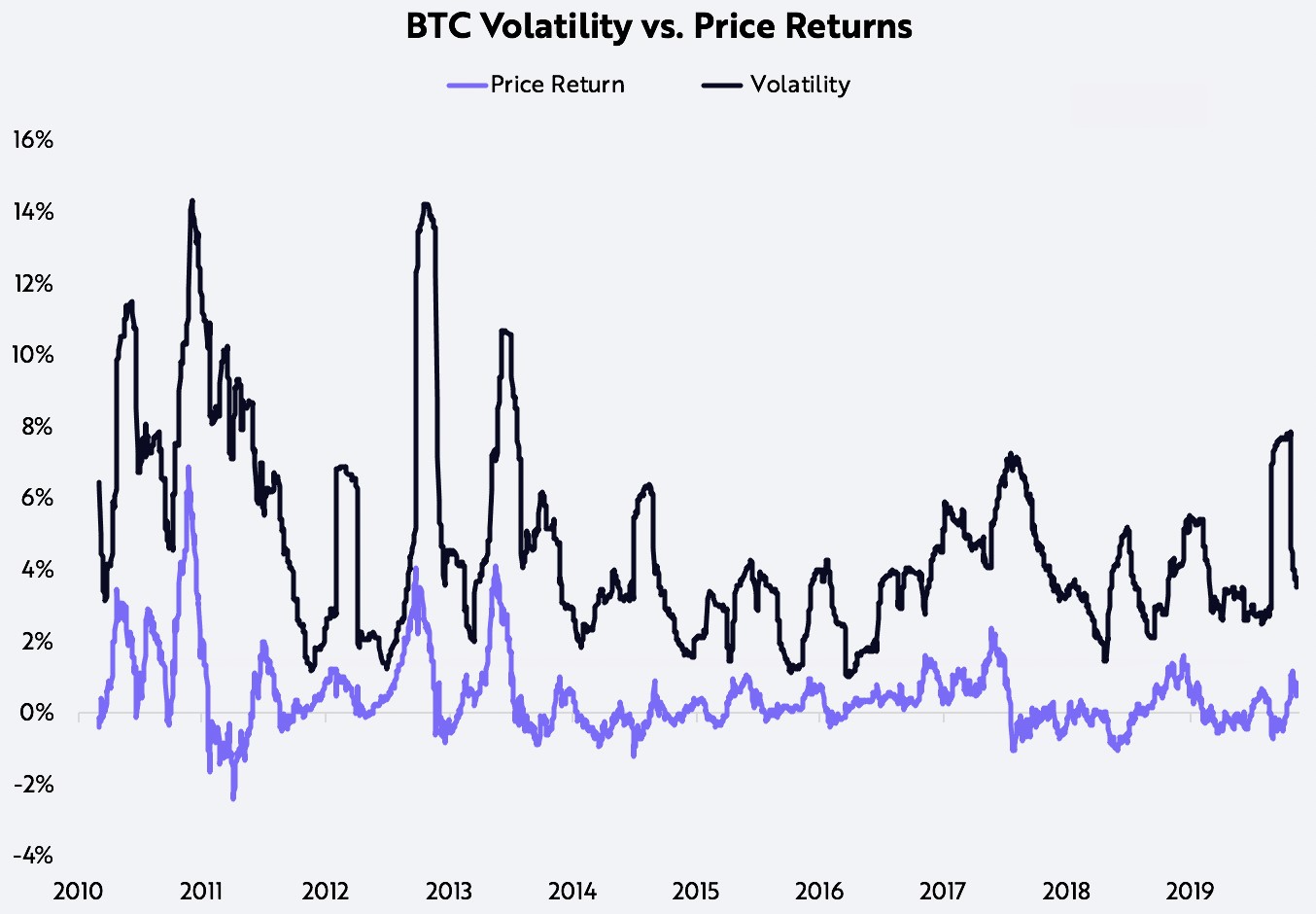

Однако с течением времени волатильность биткоина уменьшается, как видно на графике ниже. По мере роста принятия обществом, процентная доля предельного спроса на Биткоин должна уменьшиться по отношению к его общей стоимости, что сократит масштаб резких ценовых колебаний. Например, при прочих равных условиях, 1 млрд долларов нового спроса при рыночной капитализации, или общей стоимости, 10 млрд долларов, должен повлиять на цену биткоина более существенно, чем 1 млрд долларов нового спроса при капитализации в 100 млрд долларов. Кроме того, мы считаем, что волатильность не должна быть препятствием тому, чтобы Биткоин стал средством сбережения прежде всего потому, что обычно всплески волатильности совпадают со значительным ростом его цены.

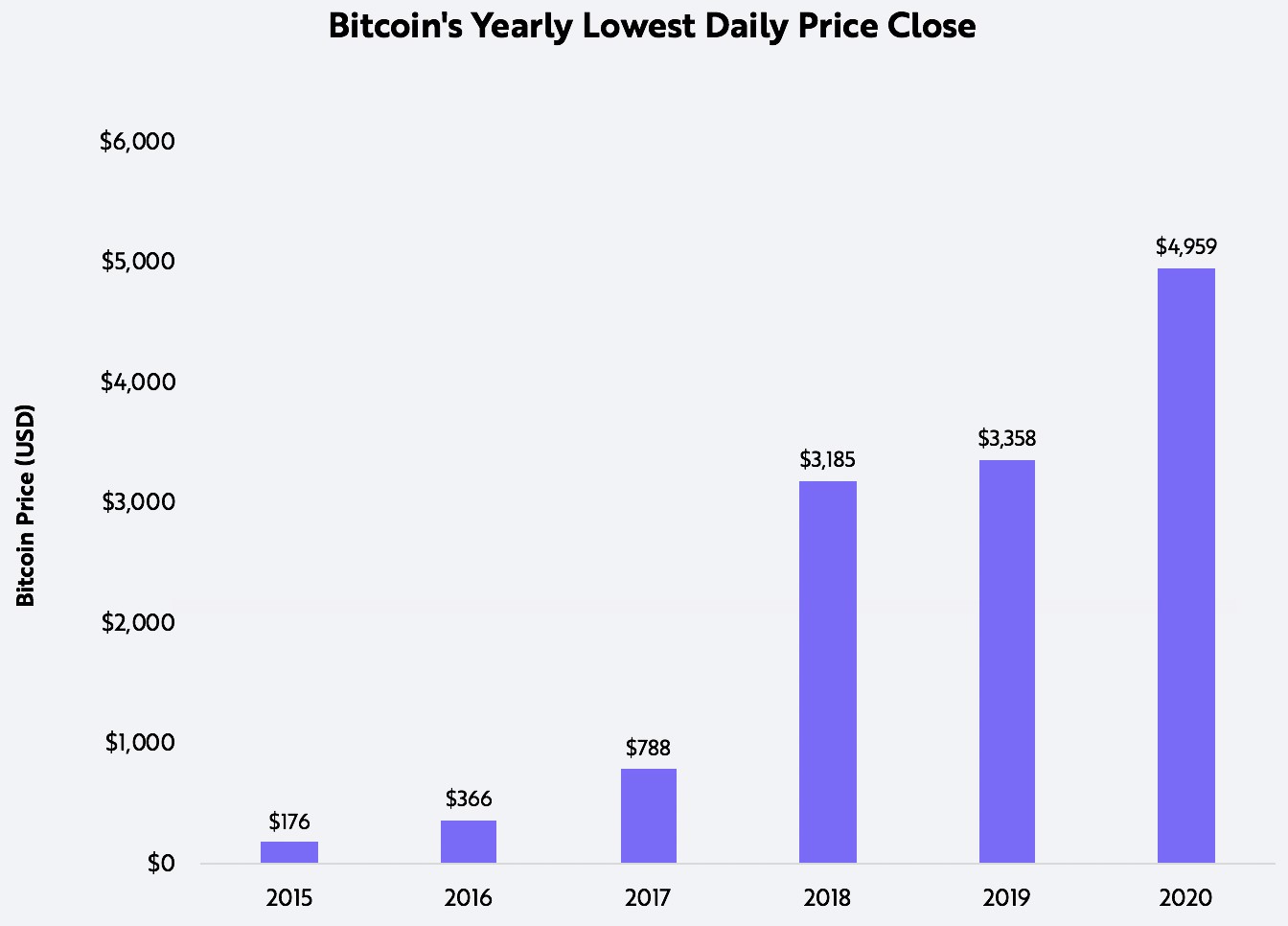

Если рассматривать длительную временную шкалу, то покупательная способность биткоина значительно возросла. С 2011 года, например, цена биткоина в среднем росла примерно на 200% в год и, несмотря на значительные внутригодовые колебания, она росла каждый год начиная с 2014, исходя из самого низкого значения за год.

Миф: Биткоин – это пузырь.

Реальность: Биткоин – претендент на роль мировой валюты.

Некоторые экономисты, такие как Нуриэль Рубини, утверждают, что Биткоин – это пузырь, который может лопнуть и исчезнуть. Аргументируют они это тем, что биткоин не имеет внутренней ценности, его стоимость зависит от спекуляций. Это как игра в горячую картошку или тюльпановая лихорадка, где рост актива зависит от того, найдется ли “больший дурак”, который будет готов заплатить более высокую цену. По их мнению, Биткоин не является инвестиционным активом.

Мы считаем, что этот аргумент не учитывает то, что Биткоин приобретает ценность со временем. Действительно, Биткоин сам по себе, без хардфорков или эйрдропов, не ведет себя как традиционный инвестиционный актив. Стоимость его “акций” определяется путем дисконтирования ожидаемых денежных потоков. При наличии большого будущего денежного потока, основанного на росте и/или доходности инвестированного капитала, стоимость капитала увеличивается независимо от акционерной базы.

Однако такой денежный актив, как Биткоин, не производит продукции, его стоимость основана на том, насколько эффективно он сохраняет или увеличивает ценность с течением времени. В некотором смысле ценностное предложение имеет циклический характер: денежный актив будет оцениваться выше по мере того, как спрос на него будет расти, а спрос будет расти, если денежный актив является эффективным. Другими словами, деньги – это всеобщая иллюзия, и они имеют ценность только постольку, поскольку все считают их ценными.

Утверждение, что ценность денег зависит исключительно от общей иллюзии, предполагает, однако, что их форма произвольна. В действительности же, согласно истории денег, наиболее распространенные и надежные деньги обладали определенными качествами, которые поддерживали спрос на них. Золото, например, экономисты признавали самой успешной формой денег на протяжении тысячелетий благодаря его дефицитности, взаимозаменяемости и долговечности.

Мы считаем, что Биткоин, часто называемый цифровым золотом, не только обладает многими характеристиками золота, но и в чем-то их превосходит. Помимо того, что Биткоин дефицитен и долговечен, он также делим, поддается проверке, передаваем и портативен – такой набор денежных характеристик обеспечивает исключительную полезность, потенциально стимулируя спрос, и делает Биткоин подходящим, если не превосходным, претендентом на роль мировых цифровых денег.

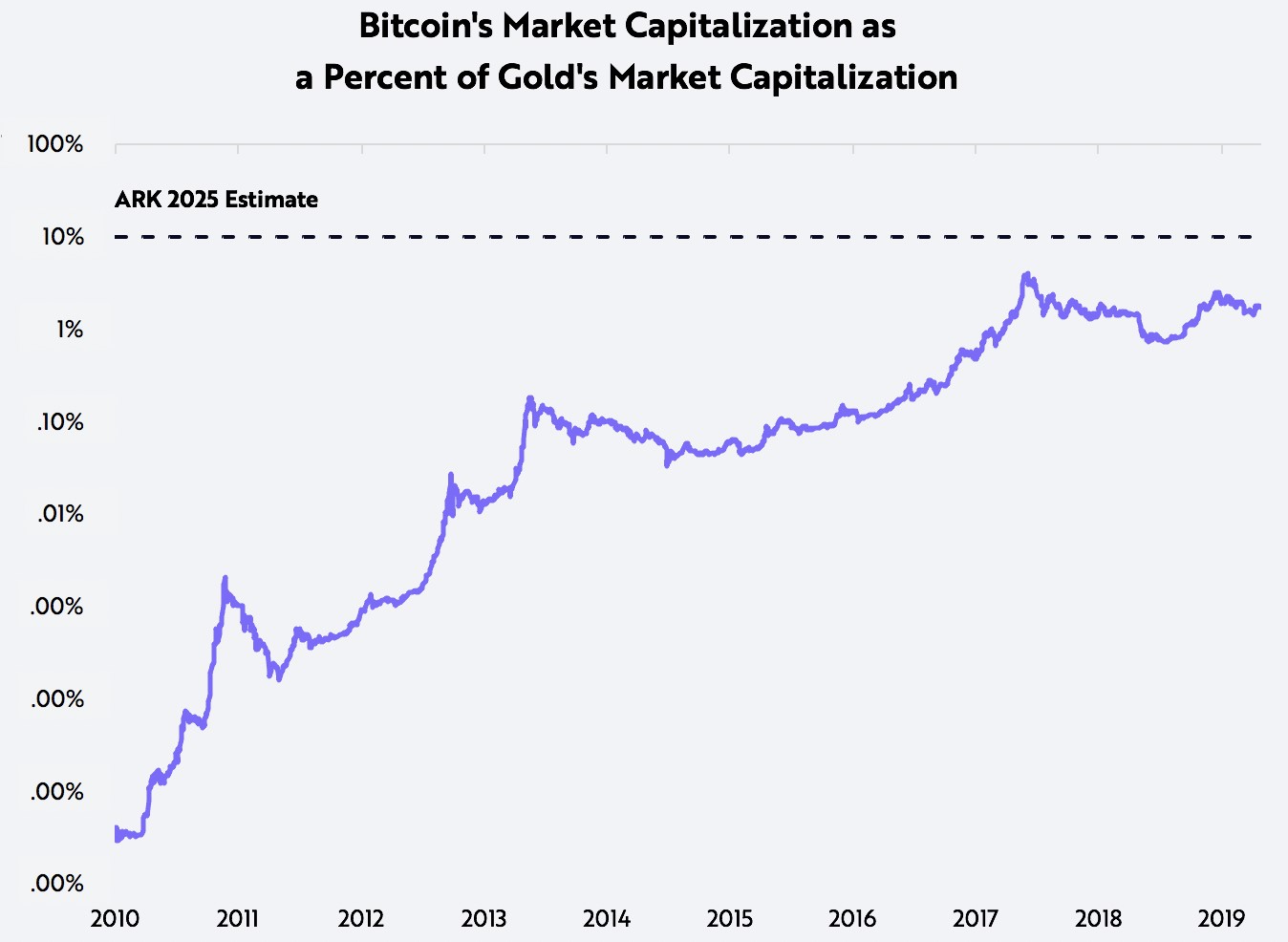

Мы считаем, что, будучи претендентом на роль первой глобальной цифровой валюты, Биткоин должен привлечь спрос, аналогичный, как минимум, спросу на золото. При этом, вопреки утверждениям о том, что он является огромным пузырем, сегодня стоимость сети Биткоина – или его капитализация – составляет менее 2% от стоимости золота, как видно на графике ниже.

Миф: ценность Биткоина будет размыта «форками» и цифровыми копиями.

Реальность: ценность Биткоина нельзя воспроизвести исключительно программными средствами.

В цифровом мире товары нематериальны и могут быть легко скопированы без уничтожения оригинала. Например, любой человек может распространить документ word по электронной почте, сохранив оригинальную копию. Точно так же миллионы людей могут слушать одну и ту же песню одновременно и многократно, фактически повышая ценность оригинала, особенно когда другие авторы песен начинают имитировать определенное звучание.

Программное обеспечение Биткоина работает по тому же принципу. Доступ к его исходному коду открыт и бесплатен. Люди могут копировать программное обеспечение, создавая форки от его сети и собственные версии. И это наводит скептиков на вопрос о том, как биткоин может быть дефицитным, если он основан на программном обеспечении с открытым исходным кодом, которое можно копировать до бесконечности?

Во-первых, создание форков от сети Биткоина не создает новых биткоин-единиц, так же как инфляция венесуэльского боливара не добавляет долларов к денежной базе США. Вместо этого, форки Биткоина создают новые сети с новыми расчетными единицами. И хотя существующие держатели биткоинов получают права на новосозданные монеты, новая сеть (форк) работает в соответствии со своим независимым набором правил, поддерживаемых отдельными заинтересованными сторонами. Вместо размытия денежной массы исходной сети, программное обеспечение с открытым исходным кодом поощряет не только недорогие эксперименты и новые сети, но и новые монеты и конкуренцию на рынке.

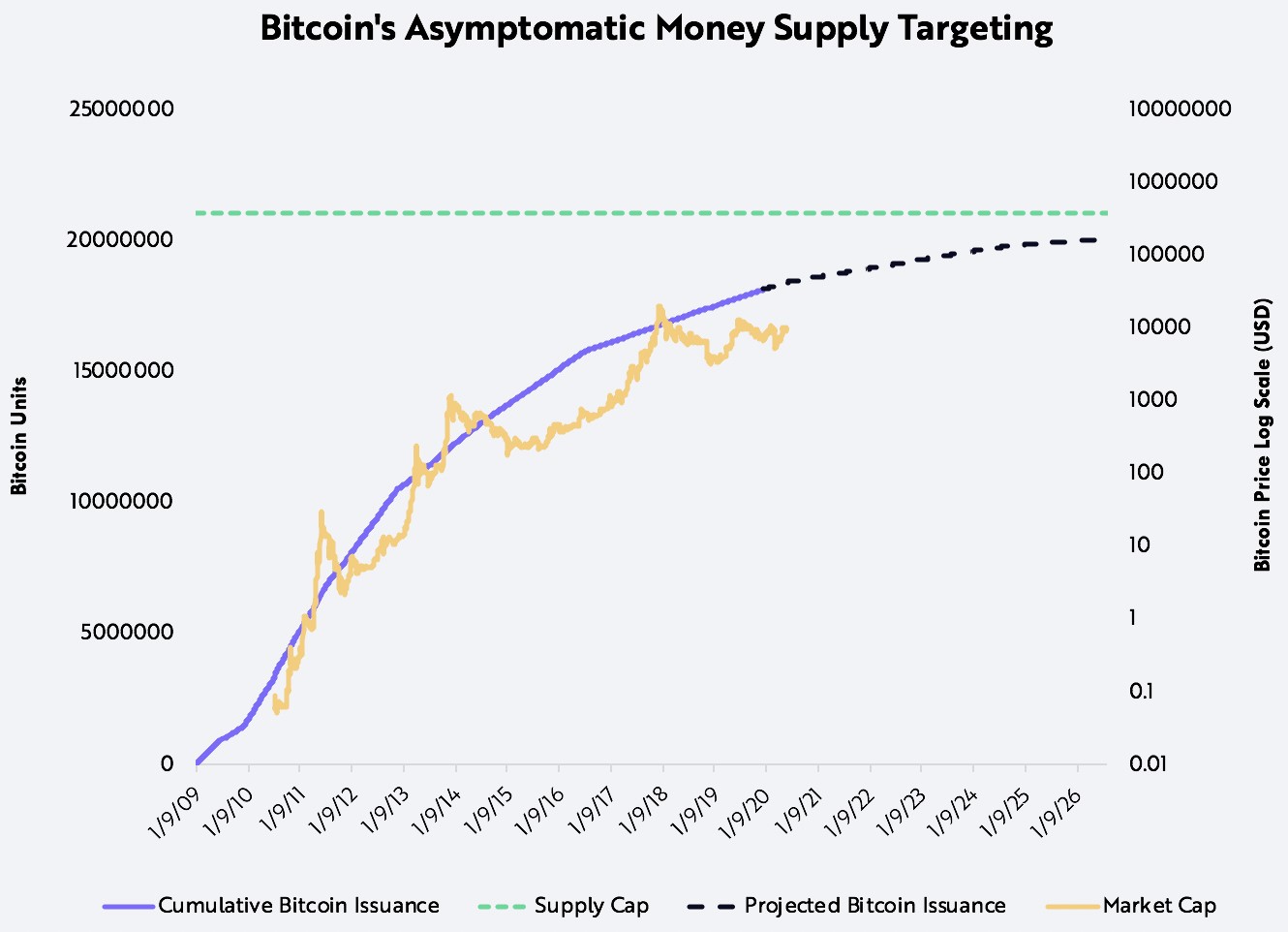

Дефицитность Биткоина имеет решающее значение для его сети. Сегодня, при 18 миллионах выпущенных единиц, мы можем математически смоделировать количество биткоинов вплоть до достижения лимита в 21 миллион единиц, как показано на графике ниже. Каждая единица биткоина одновременно ассоциируется только с одним кошельком и не может быть скопирована. Важно отметить, что единственный способ контролировать биткоины пользователя – через доступ к связанному с ними приватному ключу.

Итак, учитывая возможность образования форков, что делает 21 миллион единиц в сети Биткоина более ценными, чем 21 миллион единиц в таком форке Биткоина (BTC), как, например, Bitcoin Cash (BCH)? Приравнивание стоимости Bitcoin Cash к стоимости Биткоина было бы равнозначно предположению, что от исходного кода Facebook можно образовать форк, который автоматически продублирует ценность оригинала с его 2,6 миллиардами пользователей и 50 000 сотрудников. Ценность Биткоина и Facebook проистекает из их сетевых эффектов, а не из самого факта их существования.

Что касается Биткоина, мы считаем, что его сетевые эффекты включают в себя не только хешрейт, предназначенный для обеспечения безопасности блокчейна, но и ликвидность Биткоина, и инфраструктуру, поддерживающую его принятие и использование. Если бы форк это размывал, то он должен был бы оттянуть на себя долю хешрейта, пользователей и ликвидности Биткоина. Но, как показано на иллюстрации ниже, Bitcoin Cash и другие форки, по-видимому, не смогли ослабить сетевой эффект Биткоина.

Миф: Биткоин – для преступников.

Реальность: Биткоин устойчив к цензуре.

Критики по-прежнему обвиняют Биткоин в том, что он способствует преступной деятельности, из-за незаконной активности, ассоциировавшейся с ним в ранние годы. В первые несколько лет своего существования Биткоин служил основным средством расчетов на Silk Road, онлайн-платформе черного рынка, наиболее прославившейся продажей нелегальных наркотиков.

Мы считаем, что критиковать Биткоин за потворствование преступной деятельности – значит критиковать одну из фундаментальных составляющих его ценностного предложения: устойчивость к цензуре. Как нейтральная технология, Биткоин позволяет любому индивиду совершать транзакции и не может идентифицировать “преступников”. Вместо того чтобы полагаться на централизованный орган власти для идентификации участников по имени или IP-адресу, он различает их по криптографическим цифровым ключам и адресам, что обеспечивает Биткоину сильную устойчивость к цензуре. Пока участники платят комиссии майнерам, кто угодно может совершать транзакции в любом месте и в любое время. После подтверждения сделка уже не может быть легко отменена.

Если бы преступная деятельность могла подвергаться цензуре в сети Биткоин, то и любая другая деятельность оказалась бы подвержена цензуре. Но Биткоин, напротив, позволяет любому человеку свободно отправлять средства по всему миру. И это не делает его по определению инструментом для преступников. Телефоны, автомобили и интернет не в меньшей степени способствуют преступной деятельности, чем Биткоин.

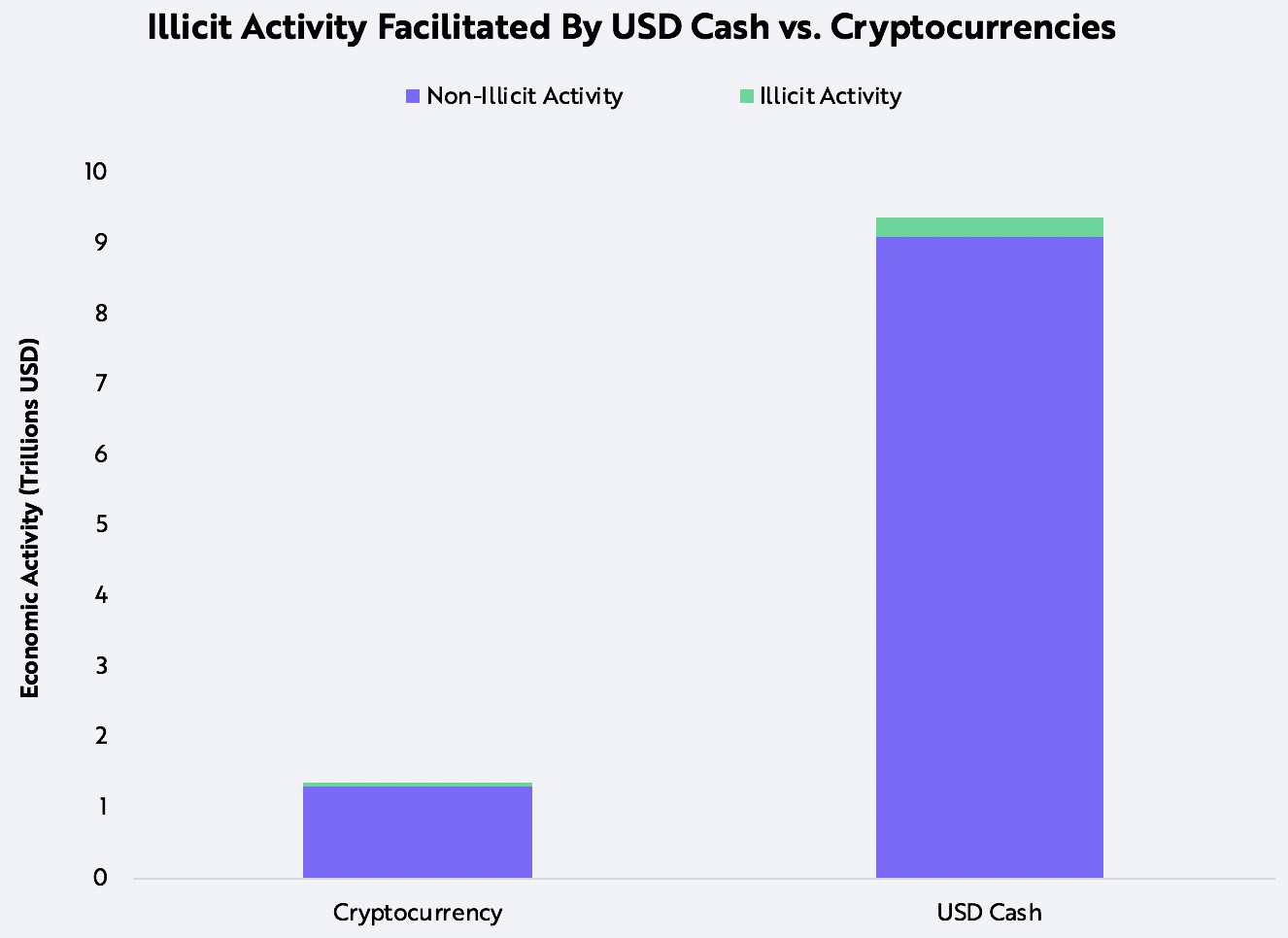

Конечно, небольшой процент биткоин-транзакций используется в противозаконных целях. По данным Chainalysis, количество биткоин-транзакций, ассоциируемых с незаконной деятельностью, остается на уровне ниже 1%, возможно, благодаря прозрачности Биткоина. Любой пользователь может просмотреть полную историю транзакций в сети, что свидетельствует о том, что обычные наличные деньги куда больше подходят для противозаконной деятельности. И действительно, как показано ниже, операции с наличными деньгами составляют большую долю связанных с незаконной деятельностью финансовых потоков, нежели операции с криптовалютами – как в абсолютном, так и в относительном выражении.

Миф: на майнинг Биткоина тратится слишком много электроэнергии.

Реальность: энергопотребление Биткоина намного более эффективно, чем у золотодобычи или для покрытия нужд традиционных банков.

Критики Биткоина часто утверждают, что количество потребляемых при майнинге ресурсов, в частности электроэнергии, превышает количество создаваемой при этом пользы. Однако то, что критики называют неэффективным и нерегулируемым, сторонники считают не только необходимым компромиссом, но и основополагающей особенностью. Как подчеркнул основатель Bit Gold и один из первых сторонников Биткоина Ник Сабо, “высокое потребление ресурсов и низкая вычислительная масштабируемость обеспечивают безопасность, необходимую для независимой, органично глобальной и автоматизированной неизменяемости состояний сети”.

Мы в ARK считаем, что Биткоин обладает уникальной способностью предоставлять гарантии расчетов децентрализованным образом и с минимизированной потребностью в доверии именно благодаря тому, что специализированное оборудование прозрачно доказывает факт выполнения дорогостоящих вычислений.

Биткоин делает этот компромисс явным: мы считаем, что, затрачивая на майнинг значительные реальные ресурсы, сеть предоставляет беспрецедентную гарантию окончательности расчетов. В книге “The Anatomy of Proof of Work” резидент в Chaincode Labs Хьюго Нгуен объясняет: “с точки зрения внутренней структуры, proof-of-work майнинг преобразует кинетическую энергию (электричество) в реестр блоков. Применяя энергию к блокам, человек придает им «форму», позволяя им иметь реальный вес и последствия в физическом мире”.

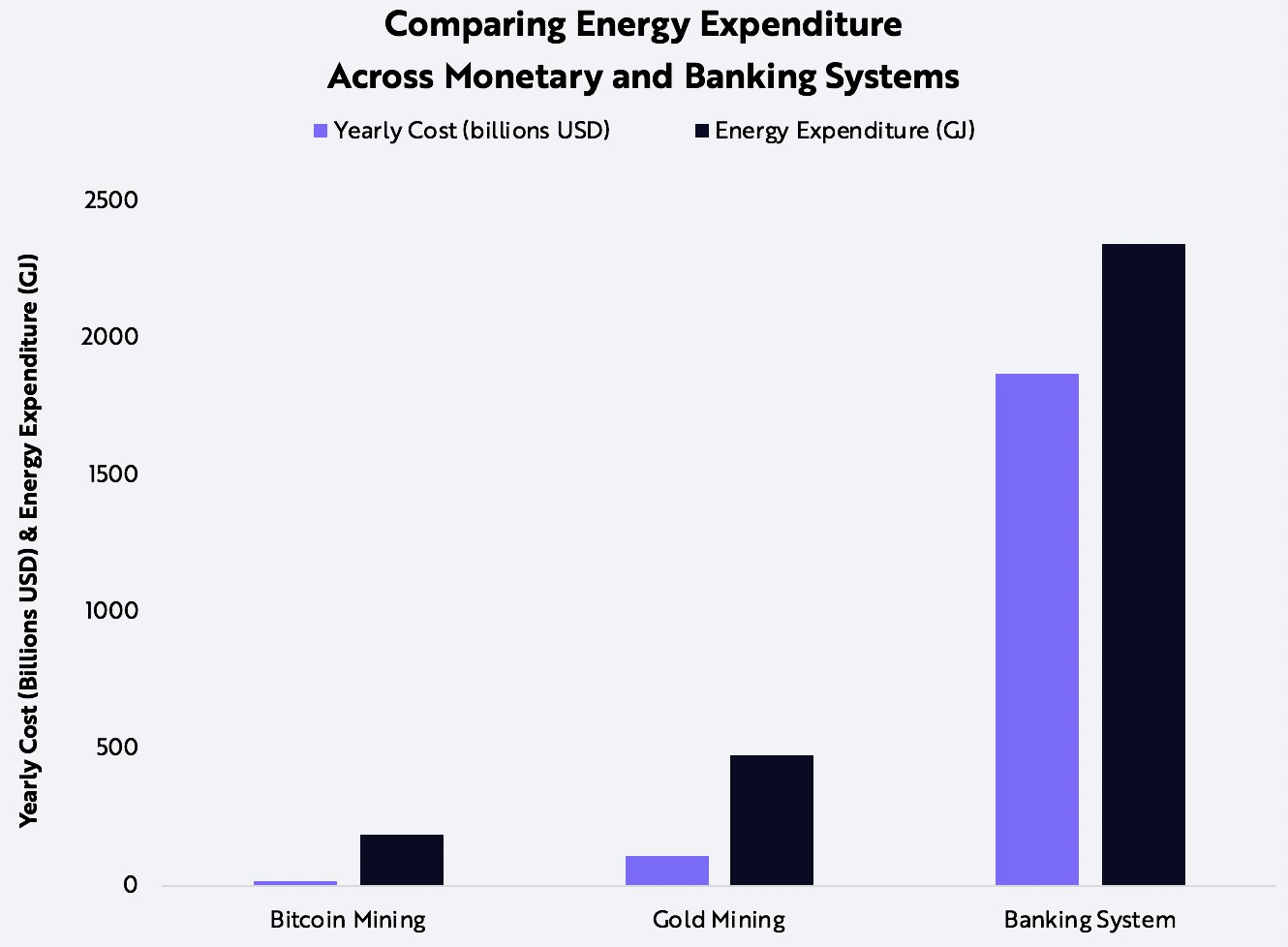

Легко поддающееся количественной оценке энергопотребление Биткоина открыто для поверхностной критики. Однако, если судить только по затратам на электроэнергию, то в глобальном масштабе Биткоин гораздо эффективнее традиционных банковских операций или добычи золота. Банки потребляют 2,34 миллиарда гигаджоулей (ГДж) в год, а золотодобыча – 500 миллионов ГДж, в то время как Биткоин потребляет 184 миллиона ГДж, что составляет менее 10% и 40% от энергопотребления банковской системы и золотодобычи соответственно. Кроме того, стоимость биткоин-майнинга в долларах за каждый ГДж в 40 раз эффективнее, чем у традиционных банковских операций и в 10 раз эффективнее, чем у добычи золота.

Вопреки общепринятому мнению, мы считаем, что воздействие майнинга биткоинов на окружающую среду минимально. Возобновляемые источники энергии, особенно гидроэлектроэнергия, составляют большой процент энергетического баланса Биткоина. Как отметил партнер Castle Island Ventures Ник Картер, в поисках дешевой электроэнергии майнеры будут продолжать стекаться в регионы, предлагающие избыток возобновляемой электроэнергии, выявляя неэффективные энергетические активы в качестве “покупателей последней инстанции и создавая высокомобильный спрос на любые дешевые источники электроэнергии, независимо от их местоположения”. В результате с точки зрения сохранения климата добыча Биткоина будет иметь, в целом, положительные последствия.

Вывод

Комплексность Биткоина не должна быть препятствием для его глубокого анализа финансовыми институтами. В этой статье мы обсудили некоторые из наиболее распространенных аргументов против Биткоина в надежде внести свой вклад в формирование конструктивного и информативного обсуждения в институциональном инвестиционном сообществе. Мы считаем, что дальнейшее развитие сети Биткоина будет способствовать закреплению роли Биткоина как развивающегося денежного актива и что финансовые институты станут относиться к нему серьезно.