Что, если эпоха центральных банков все еще впереди?

Maker – это центральный банк, проводящий активную денежно-кредитную политику, точно так же, как другие центральные банки. Мы продемонстрируем это, проанализировав стратегии Maker во время дефляционного мини-кризиса Dai. Сопоставление Maker и действующих центральных банков, таких как Федеральная резервная система, позволяет нам изучить причины и следствия выбора денежно-кредитной политики на микро-, а не на макроуровне. Алгоритмические центральные банки, ставшие возможными благодаря смарт-контрактам и бездоверительному обеспечению, обещают светлое будущее для дискреционной денежно-кредитной политики.

Dai после 12 марта

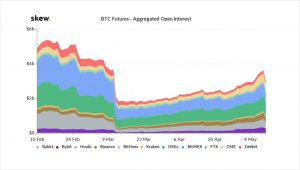

12 марта 2020 года, в день, который еще называют “черным четвергом”, цена биткоина упала более чем на 50%, структурно ведомая и усиленная BitMEX. Большая часть левериджа испарилась с рынка.

Источник: Skew.com

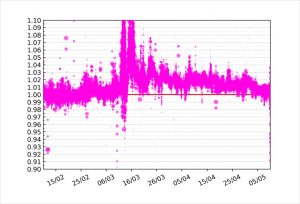

Сейчас биткоин снова торгуется на уровне около 9 тыс. долларов – выше, чем до обвала – но шрамы от падения цены ощущаются в снижении количества открытых позиций, что также отразилось на предмете этой статьи: стейблкоине Dai. По идее, Dai должен быть равен одному доллару, однако уже почти два месяца он торгуется с премией и лишь понемногу возвращается к своей целевой цене.

Источник: dai.stablecoin.science

Популярность стейблкоинов значительно возросла, поскольку они обеспечивают трейдерам дешевый способ защиты портфолио от рисков во время рыночных стрессов. Особенно во время таких потрясений, как «черный четверг», когда стейблкоины могут торговаться со значительной премией к доллару из-за сильного спроса со стороны трейдеров.

Арбитраж в долларовых стейблкоинах к Dai

В случае обеспеченных фиатом стейблкоинов такое повышение цены сигнализирует арбитражерам о необходимости отправить фиат эмитенту стейблкоина в обмен на большее количество токенов. Затем они продают эти токены с текущей рыночной премией, чтобы получить базисный спред и продолжают повторять эти действия до тех пор, пока спред больше, чем стоимость конвертации фиата, то есть пока стейблкоин не начинает снова торговаться очень близко к доллару.

Этот арбитражный цикл не работает для Dai с его избыточным обеспечением. Цикл не закрывается, когда арбитражер продает Dai, так как у него все еще остается дополнительное обеспечение в системе. Наличие этого дополнительного обеспечения подразумевает как затраты на волатильность, так и капитальные расходы, которые не возникают у стейблкоинов, обеспеченных фиатом.

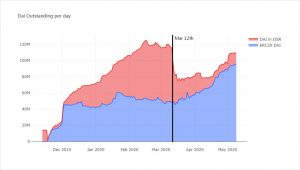

Хуже того, в периоды сильных рыночных потрясений Dai фактически работает против рынка, поскольку избыточный спрос на Dai со стороны трейдеров, ищущих безопасное убежище, удовлетворяется маржин-коллом владельцев CDP (залогового долгового обязательства). Поскольку стоимость их залога обесценивается, они должны либо пополнить залог, либо погасить часть своего долга, деноминированного в Dai, чтобы предотвратить ликвидацию позиции. В результате в моменты рыночного стресса, когда спрос на Dai является самым высоким, предложение Dai уменьшается.

Источник: defiexplore.com

Источник: explore.duneanalytics.com

Доступные опции политики Maker

Поскольку арбитражеры не могут самостоятельно стабилизировать цену Dai, система проводит активную денежно-кредитную политику для сохранения привязки курса. Насколько мне известно, для этого существует три способа.

1) Изменение цены денег

Maker взимает с заемщиков комиссию за стабильность, рассчитываемую на основе получаемой ими суммы Dai. Затем заемщики покупают на эти Dai что-то другое, например, эфиры. Позже им нужно выкупить Dai на рынке, чтобы погасить долг, так что они представляют сторону продажи в отношении Dai.

Сторону покупки представляют люди, которые держат Dai, например, с целью снижения рисков по своему портфолио. Эти держатели могут заработать сберегательную ставку Dai (Dai Savings Rate, DSR), обернув токены в специфичный контракт (квитанции на который называются Chai и сами являются торгуемыми).

Комиссия за стабильность и сберегательная ставка – это две стороны одной медали. Вместе они образуют единый механизм, в котором платежи осуществляются между держателями Dai (лонги) и владельцами CDP (шорты), по усмотрению операторов Maker (которые тоже берут себе небольшую долю). Таким образом, из комиссии за стабильность финансируется сберегательная ставка и наоборот, в зависимости от рыночных условий.

Если это напоминает вам механизм финансирования деривативов, то вы абсолютно правы. Это тот же метод, что BitMEX, Deribit, OKEx, Huobi и т. д. используют для привязки стоимости своих бессрочных инверсных свопов (у которых нет срока истечения, отсюда и название “бессрочные”) к стоимости базовых спотовых рынков.

Однако, до сих пор Maker не реализовали этот механизм должным образом. Когда Dai торгуется ниже доллара, возникает слишком большой спрос со стороны CDP (шорты) и недостаточный спрос со стороны держателей Dai (лонги). В этом случае Maker может увеличить как комиссию за стабильность, так и сберегательную ставку по Dai, заставляя заемщиков платить держателям за привилегию взять заем. Проблема у Maker возникает, когда Dai торгуется выше доллара, как сейчас. В настоящее время спрос на Dai слишком велик, поэтому держатели Dai должны платить заемщикам до тех пор, пока баланс не будет восстановлен.

То, как сейчас работает Maker, неприемлемо, так как участие в программе DCR (сберегательная ставка по Dai) является добровольным. Когда в текущей архитектуре системы держателям предлагается отрицательная ставка, они просто выводят свои средства из DSR. Поэтому сначала DSR необходимо сделать обязательной, прежде чем позволить ей становиться отрицательной. Такое изменение подразумевает необходимость поиска новых компромиссов, поскольку другим приложениям пришлось бы изменить способ своего взаимодействия с Dai.

В настоящее время на форумах Maker обсуждается аналогичное предложение о реализации отрицательных ставок через плавающую привязку курса. Такой механизм обратной связи по целевой ставке тоже делает DSR обязательной, просто окольным путем. Факт существования различных жизнеспособных путей реализации этой стратегии свидетельствует о том, что барьеры, препятствующие принятию отрицательных ставок, носят в большей степени не технический, но скорее ментальный характер.

2) Изменение кредитных требований

Резюмируя, чтобы вновь опустить цену, Maker нужно либо выпустить в обращение больше Dai, либо сократить спрос на владение ими. Возможности первого механизма они исчерпали, снизив до нуля как комиссии за стабильность, так и сберегательную ставку, однако это еще не дало желаемого эффекта. Когда даже нулевая комиссия за стабильность не стимулирует создание большего предложения с использованием залога в эфирах, остается еще возможность ослабить кредитные требования. Для этого есть несколько способов.

Во-первых, Maker мог бы позволить существующим владельцам CDP занимать под свой залог больше Dai за счет ослабления коэффициента обеспечения, например, с нынешних 150% до 140%. Заемщики могли бы тогда генерировать больше Dai из той же суммы залога. Следствием этого является однако то, что во время рыночного стресса система будет иметь меньший запас прочности и больший риск стать неплатежеспособной.

Во-вторых, они могли бы расширить список видов принимаемого залога, и пока похоже, что они собираются двигаться именно в этом направлении. Maker недавно добавили поддержку USDC, WBTC и BAT, позволив использовать их в качестве залога наряду с эфиром.

Особенно нашего внимания здесь заслуживает USDC. Если вы посмотрите на арбитражный цикл, о котором говорил выше, то причина, по которой Dai не может быть арбитрируемым подобно USDT, заключается в избыточном обеспечении. Однако если бы тип залога имел коэффициент обеспечения 100%, то не было бы никакого избытка. На практике ни один актив не является на 100% безрисковым. Такая криптовалюта, как эфир, не является ничьей ответственностью, но волатильна по отношению к доллару. USDC стабильна, но может быть заморожена правоохранительными органами. Операторы Maker знают, что Dai хорош ровно настолько, насколько хорошо залоговое обеспечение, поддерживающее его, поэтому в настоящее время они устанавливают консервативный коэффициент обеспечения в размере 120%.

3) Операции на открытом рынке

Наконец, Maker могли бы напрямую вмешиваться в денежные рынки Dai. В виде операции на открытом рынке Maker могли бы выпустить Dai без обеспечения и использовать его для покупки активов, таких как MKR или ETH на открытом рынке. Эти активы затем могут быть возвращены в Dai, и система останется платежеспособной. В то же время предложение Dai в системе увеличивается, что, возможно, создаст понижательное давление на цену Dai. Maker не проводили (насколько мне известно) никаких операций на открытом рынке раньше и, возможно, не имеют архитектуры для этого, но так же, как и отрицательные процентные ставки, это можно рассматривать как еще один перспективный вариант на будущее.

Параллели между Maker и центральными банками

Я представил вам многословное объяснение того, что Maker думают о текущем мини-кризисе, в котором находится их стейблкоин. Цель состояла в том, чтобы показать, насколько нынешняя ситуация Dai похожа на ситуацию с фиатными валютами во всем мире.

- Dai упорно торгуется выше доллара (их ценового таргета) — это то же самое, что и фиатные валюты, постоянно теряющие по 2% на инфляции по отношению к корзине потребительских товаров и услуг (их ценовому таргету). И там, и там пытаются создать инфляцию прямо сейчас — только относительно разных целей.

- Снижение комиссии за стабильность и сберегательной ставки по Dai до нуля сродни тому, как центральные банки устанавливают нулевые межбанковские процентные ставки.

- Для обеих систем внедрение отрицательных процентных ставок чревато проблемами. Для центральных банков – потому что банковские счета являются необязательными; пользователи могут вывести с них свои деньги и использовать наличные. ДляMaker– потому что участие в DSR и получение сберегательной ставки по Dai является необязательным; пользователи могут вывести свои токены из контракта и совершать сделки в Dai вместо Chai.

- Новые виды залога Makerнапоминают субстандартное обеспечение по ипотечным кредитам.

- Наконец, операции на открытом рынке, которые я описывал для Maker, являются теми же и для центральных банков – фактически их несложно узнать в том, что называют количественным смягчением.

Рассмотрение этих параллелей может привнести больше ясности относительно того, какая мотивация на самом деле стоит за решениями центрального банка – потому что прямо сейчас мы проводим эксперименты по управлению нашим собственным центральным банком, только в гораздо меньшем масштабе.

Взять, к примеру, отрицательные ставки. Почему-то большинству из нас кажется безумием, что процентные ставки в США могут стать отрицательными. Мы чувствуем себя ущемленными, и вместе с тем мы ощущаем, что что-то в нашей системе не так. Затем мы входим в свой аккаунт на BitMEX – и отрицательная ставка финансирования тут же становится для нас самой нормальной вещью на свете. И тем не менее эти разные на первый взгляд вещи на самом деле — одно и то же. Процентные ставки — это стабилизирующий механизм, при котором лонги платят комиссию открытым коротким позициям либо наоборот, в зависимости от того, насколько доллар, Dai или контракт XBTUSD отклонились от своей целевой цены.

Я думаю, что ключевым отличием является воспринимаемая легитимность их соответствующих мандатов. Мандат Maker состоит в том, чтобы поддерживать курс Dai на уровне доллара. Центральные банки имеют двойной мандат: а) полная занятость и Б) общая стабильность цен. ФРС пытается медленно девальвировать доллар по отношению к корзине потребительских товаров и услуг (измеряемой через индекс потребительских цен, ИПЦ) со скоростью около двух процентов в год. Некоторые люди несогласны с тем, что целевой показатель должен составлять 98% ИПЦ. Другие несогласны в первую очередь с тем, что ИПЦ точно отражает инфляцию, поскольку сам состав корзины определяется по усмотрению человека.

У Maker все гораздо проще. Люди обычно сходятся во мнении о том, что такое доллар и как его следует измерять. Держатели Dai не чувствуют себя разочарованными, когда цена возвращается от 1,02 $ к 1,00 $, потому что они ожидали, что в конечном итоге это произойдет.

Будущее денег может быть дискреционным

До сих пор мы использовали пример с Dai, торгующимся по цене выше доллара, чтобы показать, что Maker проводит денежно-кредитную политику и что он использует точно такие же инструменты, что и центральные банки. Но что мы можем из этого вынести?

Один из выводов заключается в том, что операторы Maker могут извлечь уроки из существующего массива литературы и знаний по темам денежно-кредитной политики. Однако наблюдатели могут также немало узнать о работе реальных центральных банков, рассматривая такие криптосистемы, как Maker, в которых политические решения и инструменты такие же, но причинно-следственные связи гораздо более непосредственны и легко прослеживаются.

Центральные банки во всем мире хотели бы иметь отрицательные ставки в качестве стабилизатора, и на крипторынке мы фактически успешно их реализуем. В реальном мире любое изменение затрагивает миллионы людей. На криптовалютном рынке мы можем проводить все эти эксперименты и собирать данные, с реальными людьми вместо симуляций, и все это на добровольной основе.

Я убежден, что мы узнаем больше о том, как управлять дискреционными формами денег от квазицентральных банков, работающих поверх блокчейнов, чем мы узнали за последние двадцать лет существования центральных банков. Такие системы, как Maker (и его многочисленные конкуренты, которые набирают обороты прямо сейчас), породят совершенно новый класс разработчиков денежных систем. В следующие пять лет мы увидим, как крупный центральный банк нанимает дизайнера стейблкоинов, а система стейблкоинов нанимает известного экономиста из центрального банка.

Многие знатоки крипторынка предрекают скорый конец дискреционной денежно-кредитной политики и сами жаждут его наступления. Но настоящая проблема кроется не в дискреционности, а в политическом влиянии на центральные банки. Нет ничего плохого в том, чтобы управлять деньгами против стабильного целевого курса. Рынок каждый день доказывает правильность этого тезиса. Криптовалютный рынок означает гораздо больше экспериментов с монетарными правилами, алгоритмами, механизмами таргетинга и стабильности, а смарт-контракты – это недостающая часть головоломки: самоограничение.

Новое поколение алгоритмических центральных банков будет дисциплинировано свободной рыночной конкуренцией и защищено от влияния правительства, что станет возможным благодаря базовому слою из бездоверительного залога. В результате дискреционные денежные системы, вместо заменены системами недискреционными, такими как Биткоин, еще может ждать золотое будущее, которое все еще впереди.