Когда, готовя этот пост, я думал о том, как лучше выразить свою обеспокоенность по поводу хрупкости цепочек поставок и, как следствие, экономики в целом, мне вспомнилась история про карандаш из классического текста Милтона Фридмана «Свобода выбирать» («Free To Choose»).

Сейчас эта аналогия представляется мне еще более уместной, чем показалось изначально. Сама книга Фридмана в сегодняшних обстоятельствах может вызывать скорее отрицание.

В англоязычной Википедии ее основная идея изложена таким образом:

В книге «Свобода выбирать: наша позиция» авторы утверждают, что свободный рынок является наилучшим выбором для всех представителей общества, приводят примеры того, как свободный рынок порождает процветание, и утверждают, что он способен справиться в том числе и с теми проблемами, в решении которых другие подходы потерпели неудачу.

Похоже, сегодня мир как раз переживает исключение из этого правила. Свобода выбора для каждого человека, каждого округа, каждого штата или даже каждой страны, вероятно, является неоптимальной стратегией для сегодняшнего дня. Подобная мешанина из различных свободных выборов могла бы иметь серьезные последствия.

Однако я не эпидемиолог, так что эту тему я лучше оставлю другим.

Я провел 35 лет, торгуя на глобальных макроразрушениях. Сегодняшняя ситуация не похожа ни на какую другую. Она, безусловно, положит конец самой продолжительной в истории глобальной экспансии. Вероятно, это окажет большее влияние на мировую экономику, чем любой другой кризис последнего времени.

Финансовые рынки

S&P 500 зафиксировал самый стремительный медвежий рынок в своей истории. Пандемия COVID-19 обрушила фондовый рынок на 20% всего за 15 торговых дней – в два раза быстрее, чем крах 1929 года, положивший начало периоду Великой депрессии.

После самого длинного, наименее волатильного бычьего рынка в истории, это, вероятно, вскроет немало проблем и плохих рисков, скрывающихся под поверхностью десятилетнего бычьего рынка.

Контраст с привычной ситуацией последних лет разителен. В 2017 году максимальная просадка индекса от пиковых до минимальных значений составила всего -2,8%, и это одно из самых низких значений внутригодовых потерь в истории. Теперь же S&P совершает такие движения каждые несколько минут.

В конце февраля в «New York Times» вышла прозорливая авторская колонка (англ.) под названием:

«Чтобы справиться с коронавирусом, нам нужно вспомнить методы средневековья.

Карантин и ограничительные меры помогали бороться с эпидемиями в прежние времена. Они должны сработать и сейчас».

С сожалением замечу, что ВВП в средневековье был низким, а экономика пребывала в стагнации.

Рецессия

Я ожидаю, что нынешняя рецессия, вероятно, будет глубже, чем любая другая в период после Второй мировой войны.

Как многие из вас могли замечать в своих городах, здесь, в области залива Сан-Франциско, мало кто сейчас занят бизнесом, и мои коллеги из других городов говорят о том же самом. Создается впечатление, что все люди в местном комьюнити вышли прогуляться – по Манхэттену, по Центральному парку. Хотя это могло бы увеличить индекс «валового национального счастья» Бутана, это совершенно не способствует росту ВВП.

ВВП – это мера потока. Если раньше эти люди производили товары и услуги, то теперь ВВП должен упасть.

До 2009 года МВФ определял глобальную рецессию как годовой рост ВВП на 3% и менее. Не было периода отрицательного глобального роста. Развивающиеся рынки, как правило, имели высокие темпы роста, а рецессии удерживались в пределах отдельных стран или регионов.

Теперь же фирмы с Уолл-стрит прогнозируют полноценную глобальную рецессию – отрицательный глобальный рост.

Goldman Sachs: «Мировой реальный ВВП в 2020 году снизится примерно на 1%. … Падение американского рынка на 24% будет в 2½ масштабнее предыдущего послевоенного рекорда».

JP Morgan: «Прогноз на конец 2020 года -1,1%»

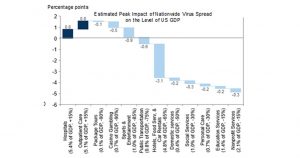

Вот очень наглядная инфографика ВВП США от JP Morgan:

Без V-образного отскока

Уже говорят о том, что рецессия будет иметь V-образную форму.

Сегодня еще мало что можно с уверенностью утверждать. Но по крайней мере одно мне представляется вполне очевидным – что эта рецессия не будет V-образной.

После терактов 11 сентября авиакомпании остановили полеты на три дня. После этого наша скорбь осталась, но торговля возобновилась. Это был разовый шок, допускающий возможность V-образного восстановления. Сегодня же мы находимся в самом начале чего-то такого, что будет разворачиваться еще долгое время.

В рецессии 2007–2009 гг. реальный ВВП снизился на 650 миллиардов долларов (4,3%) и не восстанавливался до прежнего уровня в 15 триллионов долларов еще три года.

Безработица

В качестве примера того, насколько трудно оказывать поддержку средствами налогово-бюджетной политики и делать это достаточно быстро: в среднем, малый бизнес имеет запас средств, который позволит ему продержаться с нулевым доходом 27 дней.

Goldman Sachs:

«Используя три подхода – эмпирическую связь между ВВП и безработицей, опыт урагана «Катрина» и восходящий анализ вероятных потерь рабочих мест по секторам и профессиям – мы оцениваем вероятный рост уровня безработицы в ближайшие кварталы в 5,5 п.п., до пикового значения в 9%».

«По нашим оценкам, на прошлой неделе первичное заявление на пособие по безработице подали 2¼ миллиона американцев, что в три раза выше предыдущего рекорда и составляет 1,5% от всей застрахованной рабочей силы. (В Канаде, по словам премьер-министра Трюдо, заявление на получение пособия по безработице в третью неделю марта подали еще больше трудоспособного населения – 2,5%.)»

Взаимозависимые цепочки поставок и экономики

Когда я учился в начальной школе, нам показывали захватывающую документалку об огромном комплексе Ford River Rouge в Дирборне. С одной стороны в него поступали железная руда, уголь, песок и какие-то другие основные ингредиенты, а с другой – выезжали машины.

Сегодняшний мир очень далек от этой картинки. Управление системами с нулевым уровнем запасов, с тысячами поставщиков в десятках разных стран, обеспечивает цепочку поставок, которую очень трудно будет перезапустить, особенно с учетом асинхронного развития ситуации с вирусом по всему миру.

В 1980 году Милтон Фридман представил свое видение экономики свободного рынка в 10-часовой серии телепередач под названием «Free to Choose» («Свобода выбирать»). Фридман выразил свои доводы в виде притчи о происхождении обычного предмета домашнего обихода:

«Взгляните на этот карандаш. Ни один человек в мире не смог бы сделать точно такой же карандаш в одиночку. Смелое заявление? Нисколько. Дерево, из которого он сделан, насколько мне известно, выросло в штате Вашингтон. Чтобы спилить это дерево, потребовалась пила. Чтобы сделать пилу, нужна сталь. Чтобы получить сталь, нужна железная руда. В центре карандаша находится грифель, он сделан из прессованного графита. Я не уверен, откуда он, но думаю, что этот графит мог быть добыт на какой-то из шахт Южной Америки. Этот красный наконечник – резинка, кусочек резины, который, вероятно, поступил на фабрику из Малайи, где каучуковые деревья изначально даже не росли! Они были завезены из Южной Америки несколькими бизнесменами при поддержке британского правительства. А этот латунный ободок? Понятия не имею, откуда он взялся. Или желтая краска, или краска, которой проведены эти черные линии по корпусу, или клей, скрепляющий все части карандаша. Этот карандаш – результат сотрудничества буквально тысяч людей. Эти люди говорят на разных языках, исповедуют разные религии и могли бы возненавидеть друг друга при личной встрече! Когда вы идете в магазин и покупаете карандаш, вы фактически обмениваете несколько минут своего времени на несколько секунд времени всех этих тысяч людей.

Что свело этих людей вместе и побудило сотрудничать, чтобы изготовить этот карандаш? Не было никаких комиссаров, рассылающих указания из командного центра. Это была магия ценовой системы в действии: обезличенное действие цен, которое их объединило и побудило к сотрудничеству, чтобы сделать возможной сборку этого карандаша и чтобы вы могли купить его в магазине за пустяковую сумму».

Ирония в том, что централизованно управляемые экономики, вероятно, намного меньше пострадают от пандемии коронавируса.

Влияние вируса на экономику

Если бы каждый житель страны самоизолировался на две недели и был протестирован, то медицинские службы знали бы, кто заражен, а кто нет. Тех, кто инфицирован вирусом, можно было бы поместить на лечение, а остальных – вернуть к работе.

Две недели из 52 соответствуют примерно 4% ВВП. Это теоретический сценарий с наименьшим ущербом.

В реальности так не бывает. Каждая страна принимает разные меры в разные периоды времени. Таково минимально возможное влияние вируса в Соединенных Штатах и во многих других странах.

Китай, откуда эпидемия распространилось по миру и где она, есть надежда, теперь пошла на спад, скорее всего, констатирует 40% снижение годовых темпов роста ВВП в первом квартале с учетом сезонных колебаний. Ничего подобного не случалось по меньшей мере последние 50 лет. Это падение на 12% в абсолютных цифрах.

Китай не спешил признавать реальность проблемы. Когда же они взяли ситуацию под контроль, то смогли сдержать распространение вируса. Китай закрыл Ухань и ограничил передвижения в большей части страны 23 января, когда в стране было зафиксировано только 17 смертей.

Китай, Южная Корея, Сингапур и Тайвань дали миру надежду на то, что с помощью строгих ограничительных мер инфекция может быть побеждена.

Вероятная политическая реакция

Рецессии, как правило, вызываются отсутствием доходов или доступа к кредитам. Фискальные и монетарные власти привыкли реагировать на подобные проблемы скоординированными действиями.

Вирус – это физическое ограничение экономической активности, причем невидимое. Противостоять этой ситуации стандартными инструментами будет очень сложно.

Такие страны, как Южная Корея, доказывают, что наиболее эффективными инструментами являются научная и технологическая локализация.

Денежно-кредитная политика

Уолтер Бэджет в своем влиятельном финансовом труде «Ломбард-стрит» приводит следующее суждение:

«Чтобы избежать паники, центральные банки должны предоставлять кредиты рано и свободно (т. е. без ограничений) – платежеспособным фирмам, под хорошее обеспечение и по высоким ставкам».

В эпоху нулевых процентных ставок денежно-кредитная политика растеряла большую часть своей эффективности. В большинстве крупных экономик процентные ставки уже долгое время держатся около нуля. Япония, которая впервые применила политику нулевых ставок, назвала эту новую реальность «потерянным десятилетием». Это было 25 лет назад.

Денежно-кредитная политика бессильна против экономических и психологических последствий пандемии.

«Дорогая, ФРС сегодня снизила ставки на 100 базисных пунктов! Отпразднуем это походом в кино?»

После мартовского решения ФРС об очередном снижении ставок, уже почти 60% мирового ВВП находятся у своей нижней границы, около нуля.

Для большей наглядности масштаба предыдущей реакции властей, в период мирового финансового кризиса 2008–2009 гг. США снизили ставки на 438 б.п. А глобальное снижение составило 297 б.п.

На этот раз в запасе у США осталось только 150 б.п. Глобально же ожидается, что ставки будут снижены всего на 55 б.п. – это меньше одной пятой от политической поддержки мировой экономики в предыдущий кризис.

Многие инвесторы спрашивают об отрицательных процентных ставках. Мне кажется, что большинство центральных банков на сегодняшний день не верят в эффективность отрицательных ставок, так что этот ноль, по сути, является нижней границей. Я не знаю ни одного крупного центрального банка, который бы считал, что может опустить ставки существенно ниже нуля. ФРС уже несколько раз опускала ставки до нуля и каждый раз они устанавливали целевые значения в диапазоне 0–25 базисных пунктов.

Фискальная политика

Какие-то меры бюджетного стимулирования для поддержки совокупного спроса в наиболее уязвимых областях необходимы. К сожалению, подобные меры очень трудно применять с хирургической точностью против невидимого физического противника.

США обсуждают возможность выделения на поддержку экономики 2 триллионов долларов – это почти 10% ВВП, намного больше, чем любые меры налогово-бюджетного стимулирования со времен Второй мировой войны. (Размер государственной поддержки по Закону о восстановлении экономики и инвестициях от 2009 г. составлял 850 млрд $, или около 6% ВВП.)

Соединенные Штаты, скорее всего, выйдут из предстоящей рецессии с бóльшим объемом долга (в процентах от ВВП), чем после Великой депрессии и Второй мировой войны.

Влияние на крипторынок

Биткоин родился в условиях финансового кризиса. В новом кризисе он достигнет зрелости.

Когда я торговал облигациями, я понимал, насколько инвертированно зачастую звучат связанные с этим оценки и термины. «Лучшие» времена для облигаций всегда были худшими для всех остальных. Рецессии, депрессии – все это просто «отлично» для рынка облигаций.

К сожалению, я считаю, что это в какой-то мере верно и для нашего, криптовалютного рынка.

По мере того как правительства увеличивают количество бумажных денег, требуется все больше бумажных денег на то, чтобы покупать те же вещи, количество которых фиксировано – так, например, акции и недвижимость, торгуются выше тех уровней, на которых они обосновались бы, если бы не рост денежной массы. Я думаю, что они, конечно, включат печатный станок. Следствием такой политики является инфляция цен на другие вещи, такие как золото или биткоин и другие криптовалюты.

Соединенные Штаты вступили в этот кризис с беспрецедентным структурным дефицитом. Они тратят на 31% больше, чем производят. Еще до появления вируса SARS-CoV-2 Бюджетное управление Конгресса прогнозировало дефицит бюджета в размере более триллиона долларов. Теперь же эта цифра может оказаться втрое больше.

«Миллиард туда, миллиард сюда… Так скоро и до серьезных денег дойдет».

– приписывается бывшему сенатору США Эверетту Дирксену

Теперь, когда дефицит бюджета исчисляется триллионами, он просто обязан оказывать положительное давление на цену активов, которые не поддаются количественному смягчению – акции, недвижимость, криптовалюты по отношению к стоимости денег. Другими словами, кросс-курс BTC/USD будет расти.

Цена биткоина в следующие двенадцать месяцев может установить новый рекорд. Конечно, это случится не в одночасье. Мое предположение заключается в том, что институциональным инвесторам потребуется 2–3 месяца, чтобы оценить проблемы своих портфелей в их нынешнем виде. Еще 3–6 месяцев уйдет на изучение новых стратегий и возможностей, таких как проблемные долги, особые ситуации, криптоактивы и т. д. А затем, когда они начнут размещать средства, эти рынки начнут расти всерьез.

Я хочу подчеркнуть: ничто в этом посте не подразумевает критику в адрес каких-то отдельных лиц или организаций. Все делают, что могут в сложных обстоятельствах. Я рад, что в мои обязанности не входит делать такой выбор. Моя единственная работа состоит в том, чтобы управлять средствами клиентов нашего фонда на рынке криптовалют. Я твердо убежден, что политическая конъюнктура в конечном счете окажет позитивное влияние на криптовалюты. Вот как, в общих чертах, выглядит наше позиционирование.

Конкретные действия на рынке криптовалют

Мы считаем, что в течение нескольких месяцев токены превзойдут по доходности венчурные инвестиции. Цены токенов переопределяются мгновенно, и поэтому им свойственна гораздо большая волатильность как на бычьем, так и на медвежьем рынке. Венчурное ценообразование, как правило, немного запаздывает. Количество сделок быстро иссякает. Спустя много месяцев, когда обе стороны, наконец, придут к согласию о том, где пересекаются кривые спроса и предложения, вы увидите, что количество сделок увеличивается, но по более низким ценам.

В марте мы сократили свои риски по токенам примерно на 15%. Теперь мы считаем, что краткосрочная корреляция с традиционными рынками закончилась и что криптовалюты будут торговаться независимо от общемирового тренда.

Мы полагаем, что доходность биткоина какое-то время будет выше, чем у других токенов. Это проект, который уже построен и имеет 11-лет бесперебойной работы за плечами. Многие более новые проекты в сфере блокчейн-технологий и смарт-контрактов еще находятся в стадии разработки и могут столкнуться с трудностями в привлечении средств для ее завершения.

Как правило, люди стремятся вложить деньги в наиболее надежные активы отрасли. Когда рынки находятся под давлением и люди распродают все криптоактивы, биткоин обладает намного большей ликвидностью, чем все остальные активы в этой области. Мы увеличили долю биткоина в своем портфеле и сократили риски по другим активам.

В пяти крупнейших спадах S&P начиная с 2012 года корреляция биткоина с рынком акций резко возрастала в первые 32 дня, но снижалась до нейтральных значений, в среднем, за 71 день.

Если золото в такие периоды имеет тенденцию к равномерному росту в среднем на 8,2%, то биткоин на этом фоне исторически проходит через периоды повышенной волатильности.

В период каждого из пяти крупных падений S&P после 2012 года относительная доля рынка («индекс доминирования») Биткоина среди всех цифровых активов увеличивалась. Исторически увеличение доминирования продолжается примерно 4 месяца, а средний прирост составляет 7,8%. Мы считаем, что этот паттерн может повториться снова. Индекс доминирования Биткоина уже вырос на несколько процентных пунктов.

Наконец, эти чрезвычайно волатильные и потенциально подверженные панике рынки хорошо подходят для алгоритмической торговли. Поэтому мы увеличили долю цифровых активов в нашей алгоритмической стратегии до 30%.