Цель децентрализованных финансовых технологий (на английском их называют DeFi или open finance) заключается в воссоздании традиционных финансовых систем (таких как кредитование, получение займов, деривативы и биржи) с использованием автоматизированных средств вместо посредников. Будучи полностью автоматизированными, структурные элементы DeFi могут использоваться для создания более сложных инструментов. На текущий момент основной площадкой для децентрализованных финансов является Ethereum, но в принципе эти идеи можно реализовать на любой платформе для смарт-контрактов.

В этом руководстве по децентрализованным финансовым технологиям (DeFi) для начинающих мы рассмотрим следующие темы:

- Стейблкоины. Структурный элемент децентрализованных технологий. В отличие от криптовалют, таких как Биткоин или Ethereum, которые известны своей волатильностью, стейблкоин спроектирован так, чтобы его цена оставалась «стабильной», ровно на уровне 1,00 единицы фиатной валюты. Курс большинства таких монет привязан к доллару США, но есть и стейблкоины с привязкой к другим валютам, например, китайскому юаню.

- Децентрализованное кредитование. Программные инструменты для получения и выдачи займов на блокчейне, без использования банковского счета.

- Децентрализованные биржи. Покупка и продажа криптовалют непосредственно на блокчейне, а не через централизованные биржи, такие как Coinbase. В принципе, на таких биржах может торговать даже машина!

- Обеспечение займов. Предоставление цифровых активов для обеспечения децентрализованных кредитов. Они служат своего рода страховкой для кредитора на случай неисполнения заемщиком своих обязательств.

- Децентрализованные системы идентификации. Системы идентификации используются в контексте смарт-контрактов, например, для оценки кредитоспособности при выдаче займа в децентрализованной системе.

- Комбинируемость. Возможность комбинировать структурные элементы децентрализованных финансов, выполняющие разные функции, как библиотеки программных модулей. Например, если один контракт принимает криптовалюту и начисляет проценты, второй контракт может автоматически реинвестировать эти проценты.

- Управление рисками. Высокая доходность в области децентрализованных финансов часто сопровождается еще более высокими рисками. К счастью, появляются новые инструменты хеджирования этих рисков.

Рассмотрим эти концепции по порядку.

Стейблкоины

Если мы попробуем воссоздать традиционные финансовые продукты на основе блокчейна, то столкнемся с очевидной проблемой — волатильностью криптовалют. В частности, курс нативной криптовалюты сети Ethereum (ETH) по отношению к USD подвержен значительным внутридневным колебаниям, которые могут достигать и 10%, и более.

Инструмент с такой волатильностью едва ли подходит для традиционных финансовых продуктов. Например, вы вряд ли станете оформлять кредит, если выплаты по нему будут изменяться в цене на 10% прямо перед сроком платежа. Такая волатильность затрудняет планирование.

Стейблкоины — одно из решений данной проблемы. Они специально разработаны таким образом, чтобы их курс по отношению к единице фиатной валюты оставался «стабильным» на уровне 1 к 1. На сайтах Stablecoin Index и Stablecoin Stats представлены списки основных стейблкоинов.

Стейблкоины делятся на три категории: централизованные и обеспеченные фиатной валютой, децентрализованные и обеспеченные криптовалютой и децентрализованные алгоритмические.

- Централизованные стейблкоины из первой категории обеспечиваются фиатной валютой, которая хранится на банковском счете эмитента коина, в соотношении 1:1. К таким коинам относится, например, USD Coin (USDC), выпускаемый Coinbase. Хранение или использование таких коинов не представляет больших рисков до тех пор, пока вы доверяете эмитенту и можете полагаться на надежность соответствующей фиатной валюты. Еще одно преимущество таких стейблкоинов — наличие централизованной организации, которая несет ответственность при возникновении каких-либо проблем. Это ценное преимущество для многих физических и юридических лиц. В США федеральная программа страхования покрывает вклады как минимум до 250 000 $. В других странах действуют свои правила страхования вкладов. Хотя централизованные стейблкоины кажутся практически идеальным инструментом, не все могут получить к ним доступ. Например, в пользовательском соглашении USDC говорится, что данная валюта доступна только в поддерживаемых юрисдикциях и пользователям запрещено заключать сделки с применением USDC в рамках определенных видов деятельности.

- У децентрализованных стейблкоинов, обеспеченных криптовалютами, нет центрального оператора или пользовательских соглашений. То есть их может использовать каждый. Разрешение компании или государственных органов не требуется. Но по этой причине такие стейблкоины не обеспечиваются напрямую фиатными валютами, что усложняет поддержание стабильного по отношению к ним курса. Вместо простой модели USDC, в которой 1000 $, лежащие на банковском счету, являются обеспечением для 1000 USDC, здесь коины на сумму в 1000 $ обеспечиваются залогом в других (крайне волатильных) криптовалютах на ту же сумму в 1000 $.Например, Maker— это созданная на базе Ethereum система, которая управляет децентрализованным стейблкоином DAI. Цена DAI должна привязана к 1,00 USD. Стабильность курса обеспечивается следующим образом: любой пользователь в системе Maker может сгенерировать коины DAI, заблокировав в качестве залога некоторое количество криптовалюты (как правило, ETH). Иными словами, вы получаете заем в виде DAI. Предоставляемый залог должен превышать сумму займа – здесь применяется избыточное обеспечение.Например, можно заблокировать в качестве залога ETH на сумму 200 $, чтобы получить заем на сумму 100 $ в DAI, которые затем можно использовать для торговли на бирже. Главной побудительной причиной для этого является леверидж: если вы считаете, что цена ETH значительно не упадет, то таким образом вы получаете «бесплатные» 100 $ для торговли на криптобиржах. Если цена ETH упадет настолько, что сумма залога окажется ниже суммы, требуемой для обеспечения, алгоритм Maker ликвидирует ваше обеспечение, чтобы получить обратно ~100 $. Таким образом алгоритм Maker старается не потерять выданные в кредит деньги.Хотя система Maker значительно сложнее USDC и других подобных решений, в теории ее конечному пользователю, который не участвует в минтинге (выпуске) токенов DAI, нет нужды постигать ее устройство, точно так же, как пользователям обычных долларов необязательно понимать тонкости денежно-кредитной политики. При этом использование DAI сопровождается собственными рисками, в том числе связанные с использованием смарт-контрактов и вероятностью дестабилизации курса DAI, когда цена существенно отклоняется от целевого курса в любом направлении.

- Децентрализованные алгоритмические стейблкоины представляют третью категорию этого вида криптовалют. Они не имеют никакого обеспечения и в поддержании стабильного курса опираются исключительно на алгоритмы. В качестве примера можно привести проект Basis, который, впрочем, был закрыт еще до запуска. Проблема такой модели стейблкоинов заключается в том, что хорошо финансируемая и мотивированная организация может атаковать такую систему и подорвать уверенность людей в стабильности ее курса. Такая ситуация может перейти в смертельную спираль и привести к краху стейблкоина.

В целом, первые два типа стейблкоинов наиболее популярны. Независимо от того, чем именно обеспечен стейблкоин, наличие такого обеспечения дает людям уверенность в стабильности его курсовой стоимости. При этом эксперименты по созданию стейблкоинов третьей категории, в которых разработчики пытаются объединить обеспечение криптовалютами и алгоритмические элементы, еще продолжаются.

Децентрализованное кредитование

При наличии работоспособных стейблкоинов, таких как USDC и DAI, можно начать перестраивать элементы традиционной финансовой системы в виде автоматизированных смарт-контрактов. Одним из самых фундаментальных элементов является система кредитования.

Существует ряд децентрализованных платформ, которые позволяют заимствовать и выдавать в кредит токены Ethereum непосредственно с помощью смарт-контрактов. К ним относятся, например, Compound, dYdX и Dharma. Важной особенностью таких смарт-контрактов является то, что заемщику не нужно искать кредитора, а кредитору — заемщика. Вместо этого, смарт-контракт играет роль посредника, а процентные ставки вычисляются алгоритмически в зависимости от спроса и предложения.

Централизованные журналы ордеров для peer-2-peer займов

Прежде чем мы перейдем к объяснению принципа работы таких платформ, стоит рассмотреть, как реализованы процессы получения и выдачи займов на централизованных криптобиржах. Вот так выглядит «журнал обеспечения» на Bitfinex:

В левой части скриншота, в первой строке мы видим заемщика на рынке, который готов взять 30-дневный кредит на сумму 4 421,58 $ по дневной ставке 0,0265 %. На следующей строке еще один заемщик желает взять 30-дневный кредит на сумму 34 292,38 $, но по чуть более низкой ставке, 0,0263 %.

В правой части таблицы представлены кредиторы. В первой строке мы видим займодателя, готового предоставить сумму до 8 199,32 $ на 2 дня по дневной ставке 0,027418 %. В следующей строке кто-то готов предоставить 255,68 $ на два дня по чуть более высокой дневной ставке, 0,027436 %.

И так далее. Таким образом работает централизованный журнал ордеров для peer-2-peer займов. В примере выше самая высокая дневная ставка, которую готов принять заемщик, составляет 0,0265 %, в то время как самая низкая дневная ставка, по которой кредитор готов выдать заем, составляет 0,027418 %. Одна из сторон в конце концов уступит и либо повысит, либо, соответственно, снизит свои требования, после чего будет заключена сделка. Bitfinex ведет журнал ордеров и предоставляет услугу «мэтчинга», сводя кредиторов с заемщиками, за что взимает небольшую комиссию с каждого займа.

Децентрализованные журналы ордеров для peer-2-peer займов

Некоторые децентрализованные платформы для получения и предоставления займов выводят эту концепцию на новый уровень. Вместо создания журнала ордеров и предоставления услуги мэтчинга, они дают пользователям возможность получать и выдавать займы напрямую с помощью смарт-контракта, который динамически повышает или понижает процентную ставку для поддержания баланса. Например, если через смарт-контракт была получена крупная сумма в криптовалюте, то процентная ставка для заемщиков повышается. Кроме того, чтобы занять средства, пользователь должен перечислить на счет смарт-контракта избыточное обеспечение.

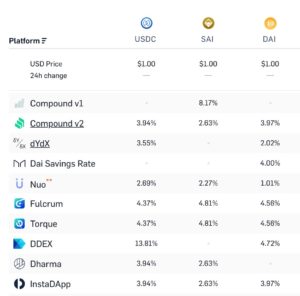

Но для чего вообще нужно децентрализованное кредитование? Все дело в масштабируемости. Криптосервис, который приносит больший процент по сравнению с традиционными банковскими счетами и при этом связан с меньшими рисками, теоретически может привлечь миллиарды долларов в виде депозитов. Compound уже привлек 120 млн долларов, и другие сервисы тоже быстро развиваются. Основные риски связаны с ошибками в смарт-контрактах и волатильностью криптовалют, но и ставки на сумму предоставляемого займа здесь значительно выше стандартных банковских 2% и ниже. Вот скриншот с LoanScan, на котором показаны процентные ставки, которые можно получать за выдачу займов в стейблкоинах на различных платформах:

Децентрализованные биржи

Децентрализованные криптобиржи пытаются предоставлять те же услуги, что и Coinbase Pro, но непосредственно на блокчейне. То есть они создают условия для торговли различными криптовалютами между двумя сторонами.

Чтобы разобраться в их устройстве, начнем с централизованных криптобирж. Такие биржи, как Coinbase Pro, выступают в качестве посредника и кастодиана, когда две стороны вносят свои активы на счет и получают возможность торговать друг с другом. Хотя в рамках торговли через централизованные биржи проходят миллиарды долларов, они представляют собой единую точку отказа: их можно взломать, сделки могут подвергаться цензуре, а каких-то людей могут не допустить к торговле.

Децентрализованные биржи призваны решить эту проблему через использование смарт-контрактов, которые должны снизить влияние посредников или полностью их устранить. В идеале должен быть реализован абсолютно открытый peer-2-peer обмен всеми цифровыми активами между равноправными пользователями.

Существует ряд проектов, направленных на реализацию децентрализованного обмена токенов на базе Ethereum в различных формах. К ним относятся, например, Uniswap, 0x и Kyber. В Uniswap используется так называемый автоматический маркет-мейкер (AMM), который обеспечивает ликвидность алгоритмическим путем. Для этого применяется смарт-контракт, а покупатели и продавцы получают ценовое предложение исходя из желаемого количества токенов и доступной ликвидности. Uniswap всегда устанавливает цену независимо от размера ордера и асимптотически увеличивает ее по мере увеличения размера ордера.

Пока децентрализованные биржи могут обрабатывать лишь малую часть от торговых объемов централизованных бирж, и потому на самом деле не могут конвертировать большие суммы туда и обратно. Более того, многие из этих проектов специализируются на торговле токенами на основе Ethereum и на блокчейне Ethereum, что ограничивает им доступ к коинам с большой капитализацией и с собственными блокчейнами. Тем не менее существуют перспективные технологии, такие как атомарные свопы и zk-STARK, которые могут устранить эти ограничения.

Децентрализованные системы идентификации

Одна из проблем, связанных с упомянутыми децентрализованными сервисами для получения и предоставления займов, заключается в том, что они требуют достаточно большого обеспечения. Соблюдение этого требования можно рассматривать как крайне неэффективное использование капитала. Кроме того, у многих людей просто нет дополнительных средств, которые можно было бы предоставить в качестве залога.

Однако люди работают над созданием децентрализованных систем идентификации и репутации, которые позволят снизить требования, к обеспечению. Одним из первых применений таких систем было бы создание блокчейн-аналогов бюро кредитных историй вроде Experian, TransUnion и Equifax, к которым обращаются банки и другие финансовые организации.

Понимая вероятные возражения, сразу отмечу, что, действительно, бюро кредитных историй могут поставить в невыгодное положение определенные группы населения, например, иностранцев и молодых людей. Но более современные компании, такие как Lending Club, решили проблему с чрезмерной зависимостью от оценки FICO, предложив дополнительные параметры системы оценки, такие как наличие жилья, доход и стаж работы.

Децентрализованные системы идентификации и репутации тоже могут предложить нечто подобное, включая такие данные, как репутация в социальных сетях, история погашения предыдущих кредитов, рекомендации со стороны других авторитетных пользователей и т. п. Чтобы такая система стала пригодной для принятия реальных финансовых решений, придется действовать методом проб и ошибок в поисках соответствующих показателей и требований к обеспечению. Мы находимся в самом начале этого процесса.

Стоит отметить, что в долгосрочной перспективе DeFi с децентрализованными системами идентификации могут стать альтернативой для людей, у которых нет доступа к традиционным финансовым системам. Например, у миллиарда людей нет официального удостоверения личности, а в странах с низким уровнем доходов его нет примерно у 50% женщин. Однако у многих из этих людей есть смартфоны. Поэтому, когда децентрализованные системы идентификации заработают в развитых странах, их можно будет быстро внедрить в развивающихся странах в качестве прорывной технологии — так же, как было со смартфонами.

Комбинируемость

Мы рассмотрели децентрализованные системы стейблкоинов, платформы кредитования, биржи и системы идентификации. Но, пожалуй, самым важным аспектом создания структурных элементов децентрализованных технологий на такой платформе для смарт-контрактов, как Ethereum, является их комбинируемость. Смарт-контракты, предназначенные для различных целей, похожи на библиотеки программных модулей. Их можно соединять между собой, как детали лего.

Например, если нужно добавить на платформу возможность торговли токенизированными активами, это можно легко сделать, интегрировав протокол децентрализованной биржи. И из этих «деталей» можно даже создавать совершенно новые конструкции, не имеющие аналогов в мире традиционных технологий.

Одним из примеров служит проект под названием 2100, который объединяет DeFi и социальные сети, позволяя участникам использовать свои twitter-аккаунты, чтобы выпускать для себя новые токены, генерируя, по сути, цифровые доллары из своего «социального капитала». Владельцы популярных аккаунтов могут выпускать премиум-контент, доступный только определенной группе держателей их токенов и таким образом монетизировать свою популярность. В этой области можно найти и другие интересные решения: например, сейчас набирают популярность ставки на количество подписчиков определенных аккаунтов в Twitter.

Другой пример — проект под названием PoolTogether, который объединяет децентрализованные финансы с концепцией лотереи для создания «беспроигрышной» лотереи. Пользователи приобретают лотерейные билеты ончейн, а все средства от покупки билетов приносят проценты в Compound. В конце лотереи каждый получает свои средства обратно, но кто-то один забирает все проценты, заработанные за счет общих средств. По сути, это использование концепции лотереи для стимулирования экономии и накопления капитала!

По мере развития децентрализованных технологий, стоит ожидать, что такие библиотеки начнут использовать и за пределами криптосообщества. В конце концов появится возможность одной строкой кода добавлять полностью децентрализованную торговую площадку в видеоигру или позволить продавцам в интернет-магазине получать проценты на остаток средств на своем счету.

Риски

При всей поразительности децентрализованных финансовых технологий, важно осознавать и риски, которые с ними связаны. Перечислим некоторые категории рисков:

- Риски, связанные со смарт-контрактами. Многие из этих систем новые, и требуется немало времени для их проверки на практике. Когда протоколы взаимодействуют друг с другом, эти риски возрастают еще больше. Если смарт-контракт одного из протоколов содержит критическую ошибку, вся система может стать уязвимой. Было бы разумно не вкладывать слишком много средств в любую из этих систем на ранних этапах их развития.

- Риски, связанные с обеспечением и волатильностью. Существуют также риски, касающиеся определенных видов обеспечения займов. Избыточное обеспечение снижает риск, связанный с волатильностью, но если цена заложенного актива падает слишком быстро, то требование о внесении дополнительных средств не гарантирует покрытия всей заимствованной суммы. Впрочем, эти риски можно снизить при использовании подходящего коэффициента «заем/залог» и проверенных видов обеспечения. Другая потенциальная проблема заключается в волатильности процентных ставок на многих DeFi-платформах. Из-за этого вложение средств на таких платформах может стать нецелесообразным. Скорее всего, для решения этой проблемы будут использоваться свопы процентных ставок или другие методы фиксации ставки за дополнительную комиссию, но это создает свои сложности.

- Нормативные риски. DeFi-платформы имеют разную степень децентрализации и пока мы не видели судебных дел, в ходе которых были бы рассмотрены все возможные правовые проблемы. Посмотрим, что будет дальше.

Децентрализованные платформы, предоставляющие услуги по страхованию, такие как Nexus Mutual и Convexity, образуют область DeFi-технологий, которая позволяет управлять некоторыми из этих рисков. Рынки предсказаний, такие как Augur, тоже позволяют хеджировать риски, предоставляя пользователям возможность делать ставки на вероятность того, что со смарт-контрактом одного из используемых ими протоколов возникнут проблемы.

При этом сами эти методы хеджирования находятся в зачаточном состоянии и тоже подвержены рискам, связанным со смарт-контрактами. Но мы надеемся, что в будущем они будут становиться более зрелыми. И если пространство децентрализованных технологий станет достаточно большим, традиционные страховые компании тоже смогут предлагать свои продукты.

Ресурсы

Сфера децентрализованных финансовых технологий велика и постоянно расширяется. Сотни миллионов долларов уже конвертированы в криптовалюты, и потенциал этой области огромен. В этой статье рассмотрены лишь некоторые примеры использования DeFi-технологий, но ниже представлены дополнительные источники, которые помогут лучше понять их устройство и следить за их развитием.

Подробнее о децентрализованных технологиях можно узнать из этих ресурсов:

Следить за развитием децентрализованных технологий помогут следующие ресурсы: