Деньги — двигатель экономики. Они способствуют ведению торговли и специализации. При этом мало кто задается вопросом о происхождении денег. В этой статье, взяв за основу балансовые отчеты банков и центральных банков, мы расскажем о том, как эти организации создают деньги.

Как Федеральная резервная система создает деньги из воздуха — анализ балансового отчета

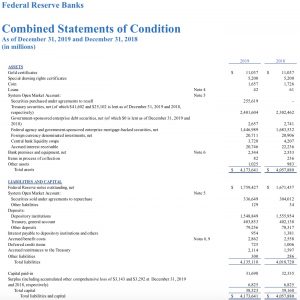

Давайте посмотрим, как создает деньги ФРС, она же центробанк США. ФРС выступает в качестве банка для правительства и коммерческих банков. Ее называют «спасителем последней инстанции», который приходит на помощь терпящим бедствие коммерческим банкам. Мы проанализировали балансовый отчет всех банков ФРС, опубликованный в рамках годового отчета о деятельности ФРС за 2019 год.

Балансовый отчет ФРС похож на балансовый отчет любой компании и включает в себя активы и пассивы, а сумма активов всегда равна сумме пассивов. Баланс ведется так, что для каждой транзакции в нем осуществляются две записи. Представьте, что вы ведете учет своих доходов и расходов. Когда вы покупаете в магазине еду, возникает две записи: денег становится меньше, а еды — больше. Принцип двойной записи крайне важен для дальнейшего анализа.

Балансовый отчет ФРС, опубликованный в годовом отчете за 2019 год, стр. 3

Казначейские ценные бумаги и основной счет Казначейства

Начнем с позиций баланса ФРС, имеющих отношение к Казначейству. Со стороны активов мы видим „Казначейские ценные бумаги“, в пассивах — „Основной счет Казначейства“. Казначейские ценные бумаги представляют собой выпускаемые правительством облигации различного срока действия и с разной процентной ставкой. Федеральный резервный банк покупает все больше и больше таких облигаций, обеспечивая финансирование для правительства. В 2019 году обязательства правительства перед ФРС превышали 2,4 триллиона долларов США. Правительство должно выплатить эту сумму за счет своего основного источника доходов — налоговых платежей граждан страны.

Считается, что риски по таким облигациям стремятся к нулю, поскольку обеспечителем является правительство, и именно поэтому процентные ставки по этим ценным бумагам — одни из самых низких. Центральные банки искусственно занижали процентную ставку, что в итоге привело к появлению отрицательных ставок, противоречащих любой логике. Доходность казначейских бумаг США сроком действия 1 и 3 месяцев стала отрицательной в конце марта 2020 года. Это означает, что правительству приплачивают за то, что оно берет в долг, и это может служить мотивацией для того, чтобы брать новые и новые долги.

Но где ФРС берет деньги на покупку правительственных долговых бумаг? Да просто из воздуха. На помощь приходит та самая система двойной записи. В пассивах мы находим операционный счет Казначейства в 403 млрд долл. США. Мы видим, что ФРС может без труда создавать новые деньги, занося их пассивы. Балансовая стоимость правительственных облигаций занесена в раздел „Казначейские бумаги“ в качестве актива. Для этого привлекается банк-посредник, который выкупает у правительства облигации, которые затем продаются ФРС. На самом деле процедура гораздо более сложная, и вы можете подробнее ознакомиться с нею в конце статьи.

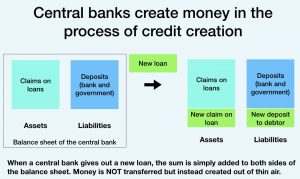

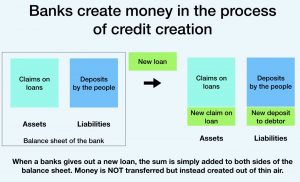

Также центральный банк создает деньги, выдавая кредиты банкам. Стоимость займа записывается в раздел “активы”, а выданные в кредит деньги добавляются к депозитному счету в разделе “пассивы”, как показано на изображении.

Создание денег через выпуск долговых обязательств (центральные банки)

Правительство может выпускать неограниченное количество облигаций, а значит и финансировать свою деятельность. ФРС может до бесконечности скупать правительственные облигации, тесно сотрудничая с правительством. В годовом отчете указывается, что любое превышение дохода ФРС передается в Казначейство, что явно свидетельствует о том, что ФРС работает на правительство (см. скриншот ниже). При этом любая компания, которая решит набрать новые долги, столкнется с тем, что для нее ставки вырастут в связи с ростом риска, а на определенном этапе ей просто больше не дадут кредитов. А правительство, работая в связке с ФРС, которая покупает казначейские бумаги с самой низкой процентной ставкой, может занимать деньги до бесконечности.

Банкноты ФРС

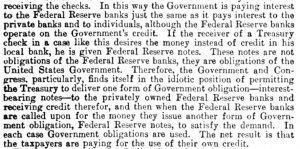

Печать денег может осуществляться посредством записи на счетах или реальной печати денег, т. е. банкнот ФРС. В годовом отчете ФРС указывается, что “банкноты Федеральной резервной системы являются обязательствами правительства Соединенных Штатов Америки“, что означает, что владелец банкноты ФРС может в будущем требовать уплаты налоговых платежей — именно такая концепция лежит в основе выпускаемых правительством денег. По сути, финансовым обеспечителем банкнот ФРС является налогоплательщик. В 2019 объем непогашенных облигаций ФРС превысил 1,7 триллиона долларов США.

Вся парадоксальность этой системы ярко иллюстрируется приведенным на скриншоте ниже фрагментом из официального отчета „Федеральная резервная система 50 лет спустя”, предоставленного Конгрессу Комитетом по банкам и денежному обращению в 1964 году:

Ипотечные ценные бумаги в балансе ФРС

Выше мы обсудили самую важную графу балансового отчета ФРС — право требования на гособлигации в активах и основной счет казначейства в пассивах. При этом в залоге у ФРС за ее банкноты находятся не только облигации правительства. Вторая крупнейшая графа в активах балансового отчета ФРС – это ценные бумаги, обеспеченные залогом недвижимости, или ипотечные ценные бумаги (ИЦБ). Графа “Обеспеченные недвижимостью ценные бумаги федерального агентства и квазигосударственных предприятий“ включает покупку ИЦБ у “квазигосударственных предприятий”, например, у Федеральной национальной ипотечной ассоциации (Fannie Mae) и Федеральной жилищной ипотечной корпорации США (Freddie Mac). Это означает, что ФРС владеет правом требования по долговым обязательствам владельцев недвижимости. Как правило, в случае невозврата кредита покупатель ИЦБ обладает правом требования по недвижимости. Таким образом, в случае невыполнения обязательств по ИЦБ право собственности на недвижимость переходит Федеральному резервному банку.

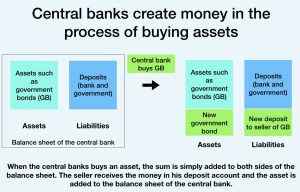

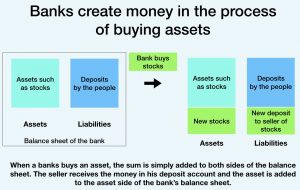

Но откуда у ФРС образуются средства на покупку таких ценных бумаг? Как отмечалось в статье (англ.) Bank of England, центральные банки могут просто создавать деньги для покупки активов: они добавляют стоимость активов со стороны активов в балансовом отчете и добавляют средства для активов к банковскому счету продавца. Количественное смягчение работает по такому же принципу: центральный банк покупает государственные облигации у других банков, создавая средства из воздуха. Банковские счета можно найти в графе “Кредитные организации“, о чем будет подробнее рассказано в следующем разделе.

Создание денег через покупку активов (центральные банки)

Банковские счета в ФРС и требования к резервам

Банки обязаны хранить определенный процент своих обязательств в виде резервов в центральном банке (“минимальные обязательные резервы”). Совокупные обязательные резервы всех банков указываются в строке “Депозитные учреждения” со стороны пассивов ЦБ. Центральные банки в качестве резерва по депозитам банков, как правило, держат правительственные облигации и ИЦБ. Это значит, что при повышении порога обязательных резервов сбережениям населения не обеспечивается больший уровень защиты, поскольку они обеспечены инвестициями, которые вовсе не обязательно являются более надежными. По сути, сбережениям ничего не будет угрожать только в случае неограниченного спасения банков.

В 2019 году общая сумма банковских депозитов в ФРС превысила 1,5 триллиона долл. США. Процент резервов, которые банки должны держать в центральном банке, устанавливается ЦБ. 26 марта 2020 года этот процент был снижен до нуля. Это значит, что, предоставляя кредиты, банки не обязаны держать в резерве какую-либо сумму. Однако для удовлетворения требований клиентов банкам все же нужно держать некоторые объемы средств в качестве резерва. Превышающий минимальный резерв объем средств, которые банки хранят в центральных банках, называется “избыточным резервом”. ФРС пока не начисляла отрицательных процентов по избыточным резервам, но Европейский центральный банк уже начал это делать. Это значит, что банкам, хранящим средства в ЕЦБ, теперь придется за это платить. Таким образом, на банки оказывается серьезное давление, чтобы они раздавали больше кредитов и получали доход с процентов по ним.

Могут ли коммерческие банки сами создавать деньги из воздуха?

Вопрос о том, могут ли коммерческие банки сами создавать деньги из воздуха в процессе выдачи кредитов, обсуждается уже не первый год. В этом разделе мы рассмотрим теоретическую часть и приведем эмпирические доказательства того, что это возможно, а также точку зрения центральных банков, подтверждающую эту гипотезу.

Банки как кастодианы и инвестиционные структуры

В теоретической части мы обратимся к анализу процесса создания денег, приведенному в книге (англ., PDF) Мюррея Ротбарда „Man, Economy, and State with Power and Market“ («Человек, экономика и государство»), впервые опубликованной в 1962 году (страница 801 в издании по ссылке). Ротбард начал свою аргументацию с того, что банки выступали в качестве кастодианов во времена золотого стандарта, что означает, что золото использовалось как валюта (в отличие от государственных фиатных денег, которые, в сущности, обеспечены лишь будущими налоговыми платежами).

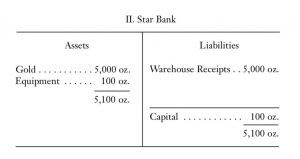

Ротбард объясняет концепцию создания денег на примере гипотетического банка „Star Bank“, который предлагает широкой публике услуги доверительного хранения. За хранение 5000 унций золота банк выдал расписки о хранении ровно на 5000 унций.

Балансовый отчет гипотетического Star Bank

Теперь банк решил увеличить выручку и инвестировать деньги вкладчиков. Банк одалживает деньги заказчика другим лицам, а своим клиентам предлагает за это процент по вкладам. Теперь банк выступает в качестве инвестиционной структуры. Так как вкладчики периодически хотят снимать средства со счетов, банки хранят в качестве резервов некоторое количество золота, которое не инвестируется. Таким образом банк одновременно выступает в качестве кастодиана и инвестиционной структуры.

Если объем средств, которые вкладчики хотят изъять из банка, превышает его резервы, банк объявляется банкротом. Именно это происходило во время так называемого „бегства из банков“. Этого бы не происходило, если бы банк проводил четкую черту между своей кастодиальной и инвестиционной деятельностью. При таком подходе клиент мог бы решать, какую сумму он готов инвестировать и получать за это проценты, а какую сумму хочет отдать на хранение и готов платить за эту услугу. Кроме того, банки должны обеспечить бóльшую прозрачность в отношении того, куда именно инвестируются деньги вкладчиков, чего в существующей финансовой системе не происходит.

Процесс создания денег через создание кредитов в коммерческих банках

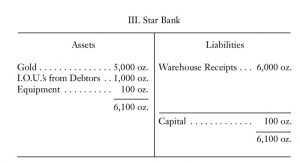

При открытии кредитной линии в активе баланса делается запись, отражающая право требования банка в отношении должника. Так как в основе системы лежит принцип двойной бухгалтерской записи, потребуется соответствующая запись в пассиве — деньги, данные в кредит, должны откуда-то взяться. Процесс создания кредита пояснен в другом примере со Star Bank ниже. В активах мы видим 5000 унций на доверительном хранении и 1000 унций золота, отданных в кредит (I.O.U’s from Debtors — это долговые расписки от кредиторов). В пассивах мы видим расписки о получении 6000 унций золота. Мы полагаем, что, когда в долг давалась 1000 унций, то ровно это же количество и вносилось вкладчиками. Это значит, что кредитные деньги появляются тогда, когда вкладчики приносят деньги в банк. Таким образом деньги просто перешли от вкладчика к заемщику, а банк выступил обычным финансовым посредником.

Балансовый отчет гипотетического Star Bank

Это не является проблемой, когда банк сперва интересуется у своих вкладчиков, согласны ли они на такое инвестирование, ведь в конечном итоге вкладчики могут столкнуться с риском невыполнения банком своих обязательств. Банк становится инвестиционной структурой и посредником в конкретной сделке.

А что произойдет, если банк создаст больше расписок о хранении, чем общий объем золота на доверительном хранении и золота, выданного в кредит? Ротбард называет этот процесс „созданием новых денег из ничего посредством выдачи расписок на несуществующее золото“.

Взглянем на приведенный выше пример, но теперь предположим, что банк создал 1000 ненастоящих расписок о получении средств, не обеспеченных золотом. На самом деле у них есть только 5000 унций золота, но банк ведет себя так, будто бы владеет 6000, и выдает 6000 псевдорасписок о получении. В процессе кредитования создается 1000 новых расписок о получении, не обеспеченных золотом. Это фальшивые денежные сертификаты, создаваемые в процессе выпуска долговых обязательств. То есть по сути банк создает больше денежных сертификатов, чем на самом деле может погасить. Если вдруг желающих забрать свое золото окажется больше, чем банк может его выдать, банку приходится либо рассчитывать на спасение от государства либо банкротиться.

Ротбард считает, что „на самом деле достаточно сложно увидеть экономическую или моральную разницу между выпуском псевдорасписок и присвоением чьей-то собственности, отмыванием денег или даже фальшивомонетничеством. Большинство существующих юридических систем не запрещают такую практику — более того, она считается базовой банковской процедурой”.

Когда банки начинают заниматься мошенничеством, они обычно теряют клиентов, а другие банки перестают их кредитовать. Таким образом банки понимают рискованность и степень надежности друг друга. Но все прекратилось с пришествием в США системы чекового клиринга под названием “ФРС”, которая приходит на помощь даже самым злостным мошенникам среди банков. В документе, описывающем цели и задачи ФРС, говорится:

“Создав Федеральную резервную систему, Конгресс намеревался впредь не допустить серьезных финансовых кризисов, подобных тем, что периодически охватывали страну, и особенно подобных финансовой панике 1907 года. Во время этого кризиса по всей стране не осуществлялись платежи, поскольку многие банки и расчетные палаты отказались осуществлять клиринг чеков, выписанных на другие банки, что в итоге привело к банкротству вполне платежеспособных банков [Примечание автора: если бы банки были платежеспособными, их не пришлось бы спасать]. Для решения этих проблем Конгресс дал Федеральной резервной системе полномочия по созданию общенациональной системы чекового клиринга”. (Источник: Federal Reserve System Publication, Purposes and Functions)

В поисках доказательств того, что банки сами по себе могут создавать деньги из воздуха, мы можем либо обратиться к исходному коду банковской системы, который, к сожалению, не разглашается, либо нам придется опираться на эмпирические данные.

Могут ли коммерческие банки создавать деньги из воздуха: эмпирическое исследование

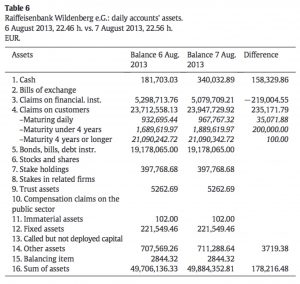

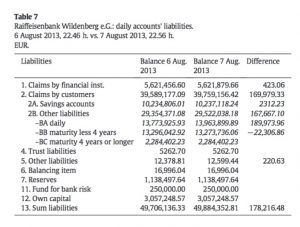

В этой части мы ссылаемся на исследование (англ.) профессора Ричарда Вернера “Могут ли банки сами создавать деньги из воздуха? — Теории и эмпирические доказательства“. В рамках исследования банк выдал Вернеру заем в размере 200 000 евро на 4 года. Скрин балансового отчета был сделан до передачи суммы и на следующий день после выполнения транзакции. Исследование продемонстрировало следующие изменения в балансовом отчете Raiffeisenbank:

Активы в балансовом отчете

Пассивы в балансовом отчете

Видно, что в пассивах сумма увеличилась примерно на 170 000 евро и соответствует записи „права требования клиентов“ („claims by customers“). Эта запись аналогична „псевдораспискам о получении“ в терминологии Ротбарда (см. часть 1 статьи). Крайне маловероятно, что в тот самый день клиенты добавили такую сумму в качестве сбережений. Но что могло так серьезно увеличить эту графу? Давайте вспомним тот механизм, благодаря которому центральные банки создавали новые деньги — возможно, коммерческие банки применяют нечто похожее. Центробанки создают новые деньги, записывая выданный заем как актив со стороны активов и внося соответствующую сумму на счет банков. Коммерческие банки могут поступать аналогичным образом: записывать сумму займа в активах и добавлять эту сумму на банковский счет должника. В этом случае сумма кредита добавляется с двух сторон балансового отчета: “права требования в отношении клиентов” в активах (долг) и “права требования клиентов” со стороны пассивов банка (выданные в долг деньги).

Если бы у нас был снимок состояния непосредственно до и после транзакции, это дало бы нам больше ясности, но пока будем работать с тем, что есть. Увеличение прав требования клиентов на 170 000 евро близко к общей сумме кредита, но не покрывает ее полностью. Давайте посмотрим, какие другие значительные движения средств произошли в балансовом отчете. Помимо увеличения объемов прав требований со стороны клиентов, мы видим прирост наличности со стороны активов и уменьшение “требований в отношении финансовых учреждений”. Это значит, что другие банки выплатили свои долги перед Raiffeisenbank. Поскольку у нас нет балансовых отчетов всех клиентов и должников Raiffeisenbank, невозможно точно сказать, какая транзакция реальна, а какая выдумана. Но мы можем посмотреть, что думают по поводу создания денег центральные органы власти.

Что думают центральные банки по поводу создания денег в рамках банковской системы

В 2018 году центробанк Германии опубликовал статью о создании денег. Bank of England говорил об этом уже в 2014 году. В обеих статьях описывается один и тот же процесс создания денег в коммерческих и центральных банках и подтверждается, что деньги создаются посредством выпуска долговых обязательств. Точнее говоря, долг заносится в активы как требование к должнику, а соответствующая сумма заносится на депозитный счет должника, в полном соответствии тому, о чем я рассказывал ранее.

Создание денег через выдачи кредитов (банки)

Создание денег через покупку активов (банки)

В итоге у нас есть явные подтверждения того, что центральные и коммерческие банки создают деньги из ничего посредством выдачи кредитов и покупки активов. Далее мы обратимся к истории и посмотрим, как в разные времена использовались псевдорасписки.

Псевдорасписки в истории денег

Самый известный случай использования псевдорасписок произошел при Бреттон-Вудской системе, которая действовала с 1944 по 1971 год. В те времена курс доллара был привязан к золоту и составлял 35 долларов США за унцию золота. Все другие валюты в свою очередь были привязаны к доллару США. ФРС держала золотые резервы, к которым привязывался доллар, выступая в виде единственного кастодиана, держащего золото в резерве. Это означало беспрецедентную централизацию доверия: все верили, что ФРС не создает псевдорасписок о получении средств, т. е. не выпускает больше долларов, чем покрывается золотыми резервами. В 1960-х годах первые спекулянты уже не доверяли ФРС и считали, что долларов создается больше, чем могли позволить обеспечивающие их золотые резервы. Это привело к переоценке валют и в конечном счете к коллапсу Бреттон-Вудской системы. В настоящее время доллар США не имеет никаких привязок, и ФРС может печатать их бесконечно.

Альтернативы денег не могут создаваться из ничего

Как мы выяснили, внесение средств на доверительное хранение позволяет банку легко производить махинации путем выпуска псевдорасписок о получении средств. Мы можем не препятствовать этому, если будем хранить свои деньги самостоятельно. Но какие альтернативные деньги удобнее всего хранить таким образом? Далее мы будем сравнивать Биткоин и золото в качестве альтернативы денег.

Биткоин можно отправить в любую точку мира практически мгновенно без помощи третьей стороны. Золото же потребуется перевозить физически, а это медленно и сопряжено с колоссальным риском потери средств. Либо физически золото должно находиться на доверительном хранении, а меняться должен лишь его собственник. Доверительное хранение подразумевает доверие поставщику услуг в том, что тот не выпускает псевдорасписки. Биткоин же может храниться у пользователя и отправляться получателю напрямую. Биткоин не зависит от централизованного органа — он не требует доверия к третьим лицам. Более того, если биткоин хранится у посредника, который выдает каждому клиенту отдельный биткоин-адрес, клиент может убедиться в сохранности своих средств в любое время дня и ночи. Как мы видим, Биткоин превосходит золото даже в ситуации доверительного хранения.

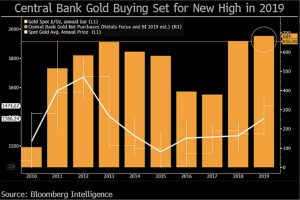

Как сообщает Bloomberg, в недавнее время центробанки стали активнее скупать золото. Многие говорят, что, когда фиатная система рухнет, правительство может ввести новые монеты, обеспеченные золотом. Но постойте, ведь во время действия Бреттон-Вудских соглашений центральные банки создавали больше долларов США, чем у них было золота для обеспечения этих долларов! Так почему, когда правительство говорит о создании денег, обеспеченных золотом, которое хранится у централизованной организации, вы верите их словам и считаете, что они не будут создавать псевдорасписок, как делали это раньше?

Нам поможет только Биткоин.

О частичном банковском резервировании

Очень важно понимать разницу между двумя определениями частичного банковского резервирования:

- В первом случае под «резервом» подразумевается процент от средств на доверительном хранении, который не может даваться в кредит. Т.е. какие-то депозиты клиентов держатся в резервах, а остальные инвестируются.

- Во втором случае под «резервом» подразумевается процент денег, покрываемый базовым активом. Золотой стандарт: только некоторая часть денежных сертификатов покрывается базовым активом, а все прочее — мошеннические псевдорасписки. Фиатная система: банки могут создавать деньги в процессе выпуска долговых обязательств.

Обратите внимание, что в фиатной системе сложно провести различия между деньгами и их заменителями, поскольку и те и другие не основаны ни на чем и в сущности являются фальшивкой. Именно поэтому используется определение “могут создавать деньги в процессе выпуска долговых обязательств”.

В денежной системе, где деньги не могут создаваться путем финансовых махинаций в процессе выпуска долговых обязательств, активы и пассивы просто отражают обязательства людей друг перед другом. В такой системе деньги распределялись бы со сберегательного счета на счет дебитора, а банк выступал бы в качестве финансового посредника (см. первый пример из Ротбарда в первой части статьи). Таким образом, по первому определению частичное банковское резервирование не ведет к созданию новых денег. Но при этом деньги на хранении и деньги, направляемые на инвестиции, должны четко разделяться, благодаря чему создается финансовая система, которой сейчас нет и в помине. Биткоин же позволяет создать такую систему.

В этой статье мы подробно рассмотрели последствия, к которым может привести использование системы второго типа, в которой коммерческие и центральные банки создают деньги буквально из ничего. У нас есть неопровержимые доказательства того, что коммерческие и, в особенности, центральные банки посредством финансовых махинаций создают новые деньги в процессе выпуска долговых инструментов. Центробанк может использовать для рискованных инвестиций даже резервные деньги, которые, среди прочего, состоят из минимальных обязательных резервов банков, что делает саму концепцию минимальных резервов абсурдной.

Итак, мы можем сделать вывод, что в существующей системе уживаются оба определения частичного банковского резервирования. Первая концепция экологична и присуща надежной монетарной системе. Вторая концепция токсична и может реализовываться лишь благодаря мошенничеству или ненадежным деньгам, поступающим из-за колоссальных экономических фальсификаций.

Фиатные деньги – это деньги или долг?

В нашем подкасте с Кейваном Давани Эмил Сэнддстед поднял крайне любопытный вопрос: а что есть фиатные деньги — деньги или долг? Я считаю, что и то, и другое, и объясню почему.

Банкноты Федерального резерва по определению являются частью “денежной базы”, т.е. денег самого высшего сорта. Деньги подразделяются на несколько категорий (денежная база, M1, M2, M3). Таким образом, банкноты ФРС в узком смысле являются деньгами. В общем случае, чем дольше срок действия сберегательного вклада, тем по определению ниже его ранг в денежной иерархии. Тем не менее, банкноты ФРС представляют собой требование в отношении будущих налоговых платежей (см. раздел про банкноты ФРС). И поскольку налоговые платежи будущих периодов являются формой долга, то банкноты ФРС можно рассматривать и как деньги, и как долг.

Прочие формы долга, создаваемые посредством кредитования, в фиатной системе рассматриваются не как деньги, а скорее как эквивалент M3. С другой стороны, мы можем покупать товары на деньги, полученные в кредит. То есть эти деньги могут использоваться как средство обмена, и поэтому долг может считаться “деньгами”.

Для простоты, здесь я не буду подробно останавливаться на этом различии. В конечном счете то, что мы считаем деньгами, зависит от определения этого понятия. Поскольку деньги, созданные в процессе создания долговых инструментов, могут использоваться для платежей, то их вполне можно считать деньгами, как мы и делали в этой статье. Но так же деньги, выпускаемые центральным банком, можно обоснованно называть долгом, поскольку они представляют собой право требования на налоговые платежи предстоящих периодов — право требования на долг. В связи с этим мне нравится термин «долговые деньги», подразумевающий, что фиатная система основана на долге и что эти деньги выступают в качестве средства обмена.

Интересное замечание: в соответствии с правительственным указом, деньгами считаются только деньги, печатаемые центробанком.

Количественное смягчение

Количественное смягчение подразумевает покупку государственных облигаций центробанком. Но казначейские бумаги сначала продаются на вторичном рынке. Как мы видим ниже, казначейские бумаги сначала приобретаются пенсионным фондом, затем банком Citibank, и только затем уже ФРС. Этот процесс в деталях хорошо описал в своем видео Александр Бехтель.