Криптовалюты на базе блокчейнов существуют уже более десяти лет, c момента появления Биткоина в начале 2009 года. Хотя этот класс активов значительно вырос, его объем остается небольшим, а сами активы — крайне волатильными, поэтому ответ на вопрос, стоит ли добавлять немного биткоинов или других криптовалют в свой инвестиционный портфель, может казаться неочевидным и неоднозначным. Может быть, эта статья поможет инвесторам принять это решение.

Статьи в интернете, посвященные анализу Биткоина бывают написаны с диаметрально противоположных позиций: их пишут либо прожженные энтузиасты, верящие в его рост, либо те, кто считают Биткоин бесполезной схемой Понци. Я как инвестор широкого профиля, делающий упор на ценность актива и придерживающийся глобальной макростратегии, постараюсь восполнить пробелы в восприятии Биткоина и поделиться своей точкой зрения на эту криптовалюту.

Я знала о существовании Биткоина как спекулятивного актива с 2011 года и знала человека, который занимался майнингом на бытовых компьютерах, когда это было еще возможно (сейчас, в связи с жесткой конкуренцией, для этого необходимо специализированное оборудование). При этом свою первую статью о криптовалютах я написала лишь в ноябре 2017 года, когда цена биткоина достигала 6500–8000 долл. США. В течение одной – двух недель, пока я писала и редактировала статью, стоимость биткоина в рамках этого широкого ценового диапазона серьезно выросла. Моя реакция тогда была где-то в диапазоне от нейтральной до пессимистичной, и покупать биткоин я не стала.

“Сейчас в цену заложено слишком много оптимизма. Учитывая их предполагаемый уровень текущего использования, биткоин и другие крупные криптовалюты стоят слишком дорого. Инвесторы исходят из того, что криптовалюты будут использоваться всеми и повсеместно и готовы щедро платить за такую перспективу. Это значит, что инвестировать нужно крайне осторожно”,

– Лин Алден, ноябрь 2017 г.

В течение месяца после выхода статьи цена Биткоина ненадолго выросла до 20 000 долл. США, после чего через год упала ниже 3 500 долларов, а затем росла и падала в широком диапазоне, практически не принося устойчивой прибыли или не принося ее вовсе.

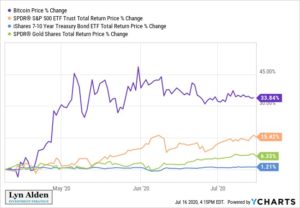

Со времени написания той первой статьи почти два с половиной года назад Биткоин показывал меньшую доходность в сравнении с S&P 500, золотом, казначейскими облигациями и рядом других классов активов, особенно с учетом поправки на волатильность:

Периодически я обновляла статью и вносила свежие данные, чтобы она не теряла актуальности по мере изменений в отрасли, но, помимо периодического отслеживания, Биткоин я игнорировала.

В начале 2020 года я изменила свой прогноз по биткоину в сторону роста. Двенадцатого апреля я порекомендовала подписчикам своего платного сервиса открыть небольшие позиции по биткоину, а 20 апреля добавила его и в свой портфель. В этот временной отрезок стоимость биткоина составляла около 6 900 долл. США. С тех пор стоимость Биткоина быстро перевалила за отметку 9 000 долл. США, принеся прибыль более 30%, но цена его остается крайне волатильной, поэтому эти успехи могут оказаться весьма недолговечными (хотя могут развиваться и дальше):

В свой базовый сценарий я заложила, что биткоин должен показать отличную доходность в ближайшие 2 года, но так ли это, покажет только время. Я предпочитаю иметь небольшую позицию по биткоину в рамках диверсифицированного портфеля, выделив на нее тот объем капитала, которым я готова рискнуть, и не обращать большого внимания на возможные коррекции.

Так как по образованию я инженер и финансист, концепция Биткоина всегда интересовала меня с теоретической точки зрения, но только в начале 2020 года я смогла сложить воедино достаточно катализаторов, чтобы выстроить конструктивную аргументацию для движения цены Биткоина на ближайшие годы. Поскольку Биткоин является новым классом активов, потребовалось некоторое время, чтобы установить принципы развития его цены и проходимые им циклы. За эти годы появилось множество ценных исследований, позволивших синтезировать имеющиеся данные.

Подытожим: что касается меня, то меня нельзя отнести ни к горячим сторонникам Биткоина, ни к тем, кто категорически его отвергает. Я инвестирую в различные классы активов, и есть три основные причины, по которым я в начале этого года перешла из лагеря безразличных в лагерь тех, кто делает ставку на рост Биткоина, в котором и остаюсь по сей день.

Причина 1: Дефицитность и сетевой эффект

Биткоин — это одноранговая (P2P) программная денежная система с открытым исходным кодом, которая позволяет хранить и передавать средства, изобретенная человеком (или группой лиц), известным под псевдонимом Сатоши Накамото.

Эта система децентрализована — единого органа, который бы ее контролировал, не существует. Вместо этого, для проверки транзакций и поддержки работы протокола используется шифрование на основе технологии блокчейн, реализуемое многочисленными участниками сети. Протокол обеспечивает участникам стимулы в виде новых «добытых» монет и/или комиссий за транзакции для тех, кто предоставляет вычислительные мощности для проверки транзакций. Другими словами, проверяя блокчейн и обеспечивая его безопасность, вы зарабатываете монеты.

Изначально добывать таким образом монеты мог любой человек с приличным компьютером. Теперь, когда добыто много биткоинов и рынок их майнинга стал очень конкурентным, большинство людей просто покупают монеты у владельцев на биржах и других платформах, а майнинг новых монет перерос в отдельный вид экономической деятельности.

Протокол Биткоина ограничивает общий объем эмиссии монет 21 миллионом, что делает его дефицитными и, следовательно, потенциально повышает ценность биткоинов… при условии, что на них есть спрос. Не существует центральной власти, которая могла бы в одностороннем порядке изменить это ограничение — на данном этапе даже сам Сатоши Накамото не смог бы добавить больше монет в протокол Биткоина, даже если бы очень этого захотел. Каждая из этих цифровых монет делится на 100 миллионов единиц каждая, подобно долям унции золота.

Стоит отметить, что эти «монеты» не «хранятся» на каком-либо устройстве. Биткоин — это распределенный публичный реестр, и владельцы биткоинов могут получать доступ к ним и передавать их с одного цифрового адреса на другой с любого компьютера, при условии, что они контролируют секретный ключ, позволяющий разблокировать их зашифрованный адрес. Владельцы могут хранить свои секретные ключи на электронных устройствах – специализированных или нет, – записать на листке бумаге или даже выгравировать на металле.

Секретный ключ можно сохранить и в виде seed-фраза, которую можно запомнить, а затем восстановить по памяти. Вы можете буквально заучить свою seed-фразу, уничтожить все устройства, на которых когда-либо фигурировал ваш секретный ключ, пересечь международную границу, ничего не имея при себе, а затем восстановить свой доступ к биткоинам с помощью seed-фразы по памяти.

Цифровой денежный товар

Сатоши Накамото задумывал Биткоин как дефицитный товар с одним уникальным свойством.

“Проведем мысленный эксперимент и представим, что существует неблагородный металл, столь же редкий, как золото, но имеющий следующие свойства:

– цвет — скучный серый;

– плохо проводит электричество;

– не слишком прочный, но и не слишком податливый или легко деформируемый;

– непригоден в практических или декоративных целях.

Но при этом обладает одним особым, магическим свойством:

– его можно передавать по каналам коммуникаций.

Если по какой-то причине он приобретет какую-то ценность, то все, кто хотят передавать средства на большие расстояния, смогут купить его, передавать его, а получатель сможет его продать”,

— Сатоши Накамото, август 2010 г.

Итак, Биткоин можно рассматривать как редкий цифровой товар, обладающий уникальными свойствами. Хотя он не используется в промышленности, он является дефицитным, долговечным, мобильным, делимым, поддается проверке, его можно хранить, измерять, покупать и продавать, его признают в различных странах, и, следовательно, этот товар обладает свойствами денег. Однако, как и в случае всех «потенциальных» денег, для того чтобы он имел какую-то ценность, нужен устойчивый спрос.

На момент написания этой статьи рыночная капитализация Биткоина составляет около 170 млрд долл. США, что примерно соответствует стоимости крупной компании. Общая капитализация всего класса криптовалютных активов, включая Биткоин как доминирующую долю, составляет около 270 млрд долл. США. Ниже приводится график изменения капитализации Биткоина со временем:

В 2017 году мои сомнения в отношении Биткоина заключались в том, что, даже если мы согласимся с тем, что какой-то цифровой товар обладает полезными свойствами, и даже если мы признаем, что количество какой-либо криптовалюты дефицитно и строго ограничено на уровне протокола, то теперь каждый сможет сам создать свою криптовалюту. Поскольку Сатоши разработал математические и программные методы создания цифрового дефицита (частично основываясь на разработках предшественников) и опубликовал это решение сложных проблем, связанных с криптовалютами, в открытом доступе, то любая команда из пары программистов и маркетологов теперь смогут создать собственную криптовалюту. Теперь, когда это знание оказалось открыто, существуют тысячи криптовалют. Некоторые из них оптимизированы по скорости, некоторые оптимизированы для повышения эффективности, некоторые могут использоваться для программируемых контрактов и т. д.

Таким образом, вместо одного дефицитного «товара», обладающего уникальным свойством возможности передачи по сети, сегодня существуют тысячи подобных товаров, обладающих этим же свойством. Это ставит под угрозу аспект дефицитности товара и, следовательно, негативно отражается на его ценности, потенциально разводняя ее и рассеивая сообщество между многочисленными протоколами. Каждая криптовалюта сама по себе может быть дефицитной, но дефицита в количестве существующих криптовалют нет.

Это не похоже, скажем, на золото или серебро. Здесь существует лишь несколько основных драгоценных металлов, каждый из которых дефицитен (например, золота добыто около 200 000 тонн). Дефицит существует и в отношении основных драгоценных металлов, каждый из которых уникален: серебро, золото, платина, палладий, родий, некоторые другие редкие и ценные элементы… и, в общем-то, все. Природа не создала больше.

Есть так называемый коэффициент доминирования биткоина, измеряющий долю Биткоина в общей капитализации рынка криптовалют. Когда Биткоин только появился, он был единственной криптовалютой, и потому занимал 100% этого рынка. После расцвета Биткоина счет различных криптовалют пошел уже на тысячи. Сначала они добавлялись тоненьким ручейком, а потом он постепенно перерос в настоящий потоп.

К концу 2017 года, в период пика энтузиазма в отношении криптовалют, рыночная доля Биткоина ненадолго опускалась ниже 40%, хотя он по-прежнему оставался крупнейшим из подобных протоколов. С тех пор его доля рынка снова превысила 60%. При всех тысячах существующих криптовалют, Биткоин занимает почти две трети этого рынка.

Как оказалось, потенциальная ценность отдельных криптовалют обеспечивается во многом их сетевым эффектом, а в случае Биткоина действует еще и «преимущество первопроходца» и вытекающее из него превосходство в отношении безопасности.

Криптовалюта похожа на социальную сеть, но в которой не самовыражаются, а хранят и передают средства. Создать новый веб-сайт социальной сети несложно — программный код уже хорошо понятен, кто угодно может это сделать. Однако создание нового Facebook или другой сети с миллиардом пользователей — почти невыполнимая задача, и любую команду, которая каким-то образом с ней справится, ожидает многомиллиардное вознаграждение. Функционирующий сайт социальной сети без пользователей, доверия или уникальности бесполезен. Чем больше людей используют сайт, тем больше людей он привлекает благодаря самоусиливающемуся действенному сетевому эффекту, и это со временем делает его все более и более ценным.

Точно так же с тех пор, как Сатоши решил сложные проблемы цифрового дефицита и опубликовал метод, который теперь доступен каждому, создать новую криптовалюту стало легко, но практически невозможно создать валюту, которая была бы надежна, безопасна и пользовалась устойчивым спросом (как Биткоин).

Когда я анализировала криптовалюты в 2017 году, меня беспокоило размывание их рыночной доли. Доля рынка Биткоина была близка к своей самой низкой отметке и продолжала снижаться. Что, если будут созданы и будут использоваться тысячи криптовалют, и в итоге ни одна из них по отдельности не сохранит значимой ценности? Каждая отдельная криптовалюта может быть дефицитна, но общее их количество потенциально бесконечно. Даже если успешны будут всего десять протоколов, это уже может создать проблемы с оценкой их стоимости. Если общая капитализация рынка криптовалют вырастет до 1 трлн долларов, но, например, будет равномерно разделена между десятью ведущими протоколами, то на каждый протокол будет приходиться всего 100 млрд долларов капитализации.

Кроме того, в то время было образовано несколько заметных форков Биткоина, когда от него отделились Bitcoin Cash (а впоследствии и Bitcoin Satoshi Vision), которые, в теории, могли расколоть сообщество и долю рынка. В конечном счете эти криптовалюты не прижились по разным причинам, включая более низкий в сравнении с Биткоином уровень безопасности.

(Продолжение следует)