Причина 1: Дефицитность и сетевой эффект (продолжение)

Золото vs Биткоин

Зависимость от сетевого эффекта характерна не только для Биткоина или других криптовалют. Золото тоже в значительной мере полагается на сетевой эффект, так как оно воспринимается как средство сбережения, в то время как промышленные металлы, такие как медь, таковыми не воспринимаются, будучи используемыми почти исключительно в утилитарных целях.

В отличие от Биткоина, золото все же используется в неденежных промышленных целях, но на промышленность приходится только около 10% его спроса. Остальные 90% составляет спрос на слитки и ювелирные изделия, в рамках которого покупатели рассматривают золото как средство сбережения либо как украшение и способ продемонстрировать свою состоятельность, ведь золото в этом смысле обладает великолепными свойствами: красиво выглядит, не ржавеет, дефицитно, обладает высокой ценностью при небольшом размере, делится, может храниться вечно и так далее. Если спрос на золото в ювелирных изделиях, монетах и слитках когда-либо существенно и структурно снизится, и основной спрос будет приходиться лишь на цели практического промышленного использования, существующий баланс спроса и предложения будет нарушен, и это, вероятно, приведет к значительному снижению текущей цены.

На западе интерес к золотым слиткам в течение десятилетий постепенно снижается, в то время как на востоке спрос на золото как средство сбережения стабильно высок. Я подозреваю, что в 2020-х годах, из-за денежно-кредитной и фискальной политики, интерес запада к золоту может усилиться вновь, но увидеть, так ли это, нам еще только предстоит.

Итак, аргумент о том, что Биткоин непохож на золото, потому что его нельзя использовать ни для каких целей, кроме денежных, на самом деле неверен. Или, точнее, он верен примерно на 10%, учитывая 10% промышленный спрос на золото. Поскольку 90% спроса на золото составляет спрос на ювелирные изделия и слитки, интерес к которым основан на восприятии, настроениях и моде (небезосновательно основанных на уникальных свойствах золота), в случае повсеместной потери интереса к нему как к средству сбережения и демонстрации благосостояния, золото столкнулось бы с такими же проблемами, что и Биткоин.

Безусловно, преимущество золота заключается в том, что оно в течение тысяч лет использовалось во всем мире в качестве денег. Кроме того, оно обладает необходимыми фундаментальными свойствами, которые делают его пригодным для такого применения, поэтому риск того, что его перестанут воспринимать в этом качестве, невелик, что исторически делает золото чрезвычайно надежным средством сбережения, с меньшим потенциалом роста и меньшим риском падения, но, в сущности, не так уж и отличающимся от Биткоина. Разница в основном состоит в том, что Биткоин — более новый актив с меньшей рыночной капитализацией, с более взрывным потенциалом роста и падения. И как объясняется в следующем разделе, в отличие от драгоценных металлов, безопасность криптовалюты тесно связана с ее сетевым эффектом.

Безопасность криптовалюты зависит от ее распространения

Безопасность криптовалюты тесно связана с ее сетевым эффектом и, в частности, с рыночной капитализацией. Если сеть слабая, группа лиц с достаточной вычислительной мощностью потенциально может одержать верх над другими участниками сети и взять под контроль реестр блокчейна. Криптовалюты с небольшой рыночной капитализацией имеют небольшой хешрейт, что означает, что они располагают лишь небольшой вычислительной мощностью, постоянно задействованной в проверке транзакций и поддержке реестра.

С другой стороны, в верификации сети Биткоина участвует так много устройств, что в совокупности они потребляют в год больше электроэнергии, чем небольшая страна вроде Греции или Швейцарии. Для атаки на эту сеть потребуются колоссальные финансовые ресурсы и вычислительные мощности, и даже если бы на это решился какой-то крупный игрок, как, например, государство, то и на этот случай в сети предусмотрены меры защиты.

Если вы когда-то слышали новость о взломе или краже Биткоина, то, скорее всего, речь шла не о самом протоколе Биткоина, который никогда не взламывался. Речь шла о взломах злоумышленниками системы для кражи хранящихся в них секретных ключей. Часто такие взломы становятся возможны по причине неэффективных систем безопасности. Получив секретные ключи от биткоин-адресов, хакер может получить доступ биткоинам своей жертвы. Этого риска можно избежать, используя надежные методы обеспечения безопасности, как, например, «холодное» (офлайн) хранение секретных ключей.

Потенциально развитие квантовых компьютеров может со временем создать реальную угрозу безопасности для шифрованию Биткоина, когда закрытые ключи станет возможно определить оп открытым ключам, однако уже сейчас известны методы, внедрив которые, протокол Биткоина сможет стать более квантово устойчивым, поскольку блокчейн может быть обновлен только при достижении широкого консенсуса среди участников.

Запрограммированная сложность необходимых для проверки транзакций в сети Биткоина вычислений автоматически обновляется каждые две недели и позволяет поддерживать оптимальный баланс прибыльности и безопасности. Другими словами, сложность задачи по добавлению новых блоков в цепочку блоков автоматически увеличивается или уменьшается в зависимости от того, насколько эффективно майнеры в целом решают эти задачи.

Если майнинг биткоина станет слишком невыгодным (то есть цена монеты упадет ниже стоимости оборудования и затрачиваемой для проверки транзакций и майнинга электроэнергии), его будут добывать меньше компаний, и скорость создания новых блоков будет отставать от целевых значений, поскольку вычислительная мощность сети будет постепенно сокращаться. Произойдет автоматическая корректировка сложности, в результате чего потребуется меньше вычислительных мощностей для проверки транзакций и добычи новых монет, что несколько снизит безопасность, однако это необходимо для того, чтобы майнеры не теряли экономический стимул для поддержания работы сети.

С другой стороны, если майнинг биткоина станет чрезвычайно прибыльным (то есть цена будет намного выше стоимости оборудования и электроэнергии для его майнинга), то все больше людей будут майнить биткоин, и скорость создания новых блоков превысит целевое значение, поскольку вычислительная мощность сети будет расти и расти. Тогда произойдет автоматическая регулировка сложности, и для проверки транзакций и добычи новых монет потребуется бóльшая вычислительная мощность, что повысит безопасность сети. Чаще срабатывает именно второй вариант, а это значит, что сложность вычислений в сети Биткоина растет в геометрической прогрессии, делая сеть все более и более безопасной.

Даже если когда-то появится криптовалюта, явно превосходящая Биткоин (а по утверждениям некоторых пользователей, некоторые из существующих протоколов уже превосходят Биткоин во многих отношениях, в том числе по скорости, эффективности или дополнительным функциям), ей, несмотря на превосходство, все равно будет практически невозможно догнать Биткоин по уровню безопасности с учетом хешрейта. Просто из-за того, что эти валюты появились позже и, следовательно, обладают более низкой безопасностью, они автоматически проигрывают Биткоину по этому показателю, а именно он является наиболее важным для обеспечения сохранности капитала. Тот факт, что Биткоин появился первым, невозможно повторить, и его место можно занять, только если сообщество вокруг него вдруг придет в замешательство и позволит другим криптовалютам наверстать упущенное. Однако разрыв довольно велик…

Инвестиции или спекуляции с криптовалютами, и особенно с курсом биткоина, — это инвестиции или спекуляции на сетевом эффекте этой криптовалюты. Ее сетевой эффект заключается в способности сохранять и увеличивать свою пользовательскую базу и рыночную капитализацию, а значит, зависит от способности криптовалюты защитить транзакции в сети от возможных атак.

Рост рыночной доли Биткоина и усиление безопасности

Со времени моего анализа 2017 года, когда беспокоил вопрос о размытии доли рынка, Биткоин стабилизировался, а его рыночная доля увеличилась. Неоднозначно воспринятые сообществом форки ему не повредили, и тысячи других монет не размыли его долю на рынке. На сегодняшний день он гарантирует наивысший уровень безопасности и занимает лидирующее положение среди всех криптовалют, укрепляясь в роли цифрового золота. По сравнению с нижней точкой 2017 года, когда рыночная доля Биткоина составляла менее 40%, сейчас она вернулась на уровень выше 60%. Вокруг Биткоина построена целая экосистема, включая специализированные банки, принимающие вклады под проценты и выдающие кредиты в биткоинах. Многие платформы, такие как Coinbase или Kraken, позволяют пользователям торговать или спекулировать несколькими криптовалютами, но также растет и число платформ, таких как Cash App и Swan Bitcoin, которые позволяют пользователям покупать исключительно биткоины и полностью игнорируют остальные криптовалюты.

Стабильность сетевого эффекта Биткоина — одна из причин, по которым я стала более оптимистично воспринимать перспективы Биткоина. Вместо того чтобы быстро уступить место новым конкурентам, как Myspace уступил Facebook, Биткоин уже около десяти лет контролирует значительную долю рынка и, что важнее всего, хешрейта – вопреки существованию тысяч конкурирующих с ним криптовалют.

Валюты подчиняются закону, по которому победитель получает все. Они живут или умирают благодаря спросу на них и сетевому эффекту, особенно с точки зрения международного признания. Кажется, что с криптовалютами дела пока обстоят ровно так же: несколько крупных победителей занимают основную часть рынка и обеспечивают максимальную безопасность (в первую очередь это относится к Биткоину), а бóльшая часть остальных 5000+ криптовалют не имеет значения. Некоторые из них, конечно, могут иметь достойное применение, помимо основной функции средства сохранения стоимости, но в качестве средства сбережения в криптосфере Биткоин превзойти крайне сложно.

В периоды сильных бычьих трендов Биткоина эти прочие криптовалюты могут пользоваться спекулятивным спросом, ненадолго сокращая долю рынка Биткоина, но к настоящему моменту Биткоин уже продемонстрировал значительную устойчивость, пройдя через несколько таких циклов.

Благодаря сочетанию преимущества первопроходца и продуманной концепции Биткоина, на данный момент другим криптовалютам крайне сложно достичь такого же сетевого эффекта безопасности и широкого принятия пользователями. Тем не менее этот аспект необходимо контролировать и время от времени подвергать повторному анализу, чтобы убедиться, что сетевой эффект Биткоина не утрачивает своей силы, или же вовремя заметить обратное.

Причина 2: халвинг-цикл

Начиная с момента создания Биткоина в январе 2009 года, раз в 10 минут «майнеры» производили около 50 новых биткоинов, верифицируя новый блок транзакций в сети. Однако протокол запрограммирован таким образом, что со временем, после добавления в блокчейн определенного количества блоков, это количество новых монет на блок уменьшается.

Эти события стали называть «халвингами» (от англ. «halving»). В период запуска (первый цикл) раз в 10 минут выпускалось 50 новых биткоинов. Первый халвинг произошел в ноябре 2012 года, и с этого момента (второй цикл) майнеры получали за решение блока только 25 монет. Второй халвинг произошел в июле 2016 года, и с этого момента (третий цикл) награда майнеров сократилась до 12,5 новых монет за блок. Третий халвинг произошел недавно, в мае 2020 года (четвертый цикл), и теперь награда составляет всего 6,25 монеты за каждый новый блок.

Количество выпущенных монет будет асимптотически приближаться к итоговому 21 миллиону. Примерно раз в четыре года скорость создания новых монет снижается вдвое, и в начале 2030-х годов будет добыто уже больше 99% всех монет. На сегодня добыто уже более 18,4 миллиона из 21 миллиона монет, которые будут добыты в конечном итоге.

Биткоин исторически демонстрировал очень хорошую доходность в течение 12–18 месяцев после запуска и после первых двух халвингов. И неудивительно: сокращение нового предложения или притока биткоинов в условиях постоянного или растущего спроса на них приводит к росту цены.

Ниже приведен исторический график цены Биткоина в логарифмической форме. Четыре красные точки соответствуют: 1) самой ранней ценовой точке близко к моменту запуска сети, и 2) трем халвингам, которые представляют начало четырех рыночных циклов Биткоина на данный момент:

Здесь мы видим довольно выраженную закономерность. В течение 12–24 месяцев после запуска и последующих халвингов деньги перетекают в сократившийся поток монет, и цена из-за этого ограничения предложения повышается. Затем, после значительного роста цены, подтягиваются спекулянты, а за ними и другие люди. Спрос перерастает в манию, образуется пузырь, который в конечном счете лопается. Биткоин на какое-то время переходит в фазу медвежьего рынка, а затем цена стабилизируется около равновесного торгового диапазона, до тех пор, пока следующий цикл халвинга снова не сократит вдвое темп прироста предложения. В этот момент, если со стороны текущих и новых пользователей все еще присутствует вразумительный спрос, вероятен переход в фазу очередного бычьего рынка, поскольку деньги от новых покупателей перетекают в сократившийся поток новых монет.

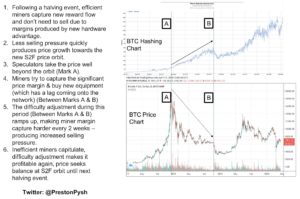

Престон Пиш, один из создателей Investor’s Podcast Network, проиллюстрировал на графике и описал, как, по его мнению, майнеры воспринимают цикл халвинга:

Исходя из последних данных по хешрейту, кажется, что рынок майнинга, возможно, уже прошел связанный с халвингом период капитуляции (с мая по июль) и теперь выглядит довольно здоровым. Уровень сложности вычислений в сети Биткоин в конце августа (на момент написания статьи) достиг нового максимума, впервые после мартовского падения рынка.

Модель Stock-to-Flow

Денежным товарам свойственны высокие значения коэффициента stock-to-flow (S2F), означающего соотношение между имеющимся общим объемом предложения товара (stock, «запас») и количества новых производимых ежегодно единиц товара (flow, «приток»).

Для таких базовых сырьевых товаров, как нефть и медь, характерны очень низкие значения коэффициента S2F. Поскольку они имеют большой объем по отношению к цене, их хранение и транспортировка обходятся дорого, поэтому в любой момент времени на складе хранится объем, не превышающий нескольких месяцев поставки.

Для денежных товаров, таких как серебро и золото, характерны высокие значения S2F. Для серебра оно составляет более 20 или 30, а для золота — более 50 или 60. В частности, по оценкам Всемирного совета по золоту (World Gold Council), объемы добытого золота достигают 200 000 тонн, а годовое новое предложение составляет около 3 000 тонн, а это, по простым прикидкам, означает, что соотношение запасов к приросту колеблется в районе 65. Другими словами, в сейфах и других самых разных хранилищах по всему миру хранятся объемы золота, соответствующие 60+ годам его добычи. По мере того, как существующие запасы Биткоина со временем увеличиваются и по мере того, как после каждого халвинга сокращаются темпы выпуска новых монет, его коэффициент S2F продолжает увеличиваться. В текущем цикле халвинга создается около 330 000 новых монет в год, при этом существует 18,4 млн монет, что означает, что в настоящее время значение S2F Биткоина составляет 50, что близко к S2F золота. В 2024 году, после четвертого халвинга, S2F Биткоина будет составлять уже более 100.

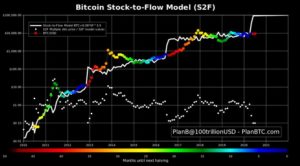

В 2019 году голландский институциональный инвестор PlanB опубликовал популярную ценовую модель биткоина, основанную коэффициенте S2F. Существует несколько версий этой модели и несколько визуализаций для ее отображения. Ниже приведена одна из них:

Модель соотносит движения цены биткоина с изменением его S2F с течением времени на исторических данных, что позволяет построить ценовую модель и (потенциально) экстраполировать ее в будущее. Были созданы также и другие версии модели, учитывающие также коэффициенты S2F для золота и серебра и применяющие эти расчеты к биткоину для построения модели перекрестных активов, S2FX.

Белая линия на графике выше отражает ценовую модель в динамике по времени, а заметные вертикальные перепады соответствуют трем халвингам. Цветные точки отражают фактическую цену Биткоина в этом временном промежутке, цвета меняются в зависимости от количества месяцев, оставшихся до следующего халвинга. Каждый год с момента создания фактическая цена Биткоина как поднималась выше, так и опускалась ниже белой линии ценовой модели.

Как вы можете увидеть, проявляется описанный ранее паттерн. Через год-два после халвинга цена, как правило, находится в бычьем тренде, она резко превышает смоделированный уровень, а затем снова опускается ниже уровня модели, после чего отскакивает и находит равновесие ближе к уровню модели до наступления следующего халвинга.

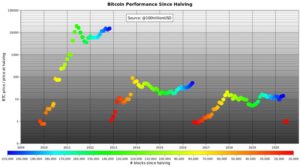

Ниже представлены по отдельности каждый халвинг-цикл, включая цикл запуска, и такая разбивка делает картину еще более ясной:

Каждый новый цикл халвинга становится менее «взрывным», чем предыдущий, поскольку растет рыночная капитализация протокола и степень зрелости класса активов, но тем не менее в каждом цикле происходит резкий рост цены биткоина.

Экстраполяция модели PlanB рисует крайне оптимистичную картину и предполагает достижение шестизначного ценового уровня в течение следующих 18 месяцев текущего четвертого цикла и потенциально гораздо более высоких значений в пятом цикле. Шестизначная цена по сравнению с текущим ценовым диапазоном означает более чем десятикратный рост. Произойдет ли это? Не имею ни малейшего понятия. Это более оптимистично, чем мой базовый сценарий, но, тем не менее, это модель полезна как минимум для того, чтобы ознакомиться с тенденциями прошлого.

Если цена Биткоина достигнет шестизначного уровня при 19 миллионах монет в обращении, это повысит его капитализацию примерно до 2 триллионов долларов или даже выше. Эта сумма превышает сегодняшнюю капитализацию крупнейших компаний мира и даже при этом она будет составлять лишь 1% от общего мирового капитала и примерно пятую часть расчетной рыночной капитализации золота (примерно 10 трлн долл. США), так что Биткоин вполне может достичь этой высоты при условии достаточно устойчивого спроса. Во время криптовалютной лихорадки в конце 2017 года общая рыночная капитализация криптосферы достигала более 800 млрд долларов, хотя, как упоминалось ранее, доля Биткоина в этом классе активов на короткое время упала ниже 40% и в пике достигала чуть более 300 млрд долларов.

Хотя модель PlanB точно воспроизводит поведение цены биткоина на исторических данных, вопрос о том, насколько точно биткоин продолжит следовать этой модели, остается открытым. За первое десятилетие существования Биткоин превратился из актива с микрокапитализацией, практически не имеющего спроса, в относительно крупный актив со значительным нишевым спросом, в том числе со стороны некоторых институциональных инвесторов. В процентном отношении рост спроса был невероятно быстрым, однако он замедляется.

Когда что-то становится успешным, начинает действовать закон больших чисел. Чтобы расти с нуля не нужно много денег, но чем дальше, тем больше капитала требуется для дальнейшего роста. Другими словами, для сети проще пройти путь от 20 до 200 млн долларов (для этого потребуется несколько тысяч энтузиастов), чем вырасти с 200 млн до 2 трлн долларов (что потребует массового розничного распространения и/или широкого институционального спроса).

Неизвестной переменной, необходимой для определения того, насколько точно биткоин будет следовать такой модели в течение этого халвинг-цикла, является спрос. В связи с особенностями протокола, объем предложения биткоинов, включая будущее предложение на любую заданную дату, уже известно. Исторический период этой модели включает стремительно растущий спрос на биткоины от почти полного отсутствия спроса до международного нишевого спроса с некоторым зарождающимся институциональным интересом.

Цикл запуска обеспечил значительный прирост в процентах — с практически нуля до более 20 долл. США за биткоин на пике. На втором этапе, от пика до пика, биткоин вырос более чем в 50 раз, и его цена впервые превысила 1000 долларов. В третьем цикле его стоимость увеличилась примерно в 20 раз, в моменте достигнув 20 000 долларов. Я думаю, что в качестве пикового значения для четвертого цикла есть смысл рассматривать примерно 2–5-кратный рост по отношению к максимуму предыдущего цикла.

Если спрос будет расти в процентном выражении медленнее, чем в прошлом, то цена, вероятно, будет ниже прогнозируемого моделью S2F уровня, даже если в целом будет ей следовать. Это, пожалуй, и есть мой базовый сценарий: рост цены до новых максимумов в течение двух лет, но не обязательно это означает 10-кратный рост. С другой стороны, нельзя исключать и вероятности стремительного взлета в случае резкого роста спроса и/или добавления еще одного катализатора в результате какого-то глобального макроэкономического события.

Но это только модель. У меня есть умеренно высокая уверенность в том, что и в этом, четвертом, цикле движения цены, в общем, будут соответствовать историческому паттерну, однако о магнитуде этих движений можно только догадываться.

(Продолжение следует)